Tavoitejohtaminen

Tavoitejohtaminen (Management by Objectives, MBO) on johtamista tavoitteiden ja omakohtaisen tarkkailun avulla. Tavoitejohtamisen keskeinen idea oli parantaa organisaation suorituskykyä kytkemällä organisaation jäsenet laajasti kehittämiseen ja johtamiseen. Tämä toteutettiin tulosvastuun laajentamisella. Tavoitejohtaminen voidaankin tunnistaa hajautetun tulosvastuun toteuttamiseen kehitetyistä johtamisen välineistä.

Tavoite- ja tulosjohtaminen tarkoittavat samaa asiaa. Tavoite on tulevaisuudessa määritelty haluttu tila kun taas tulos tarkoittaa sitä, miten tämä haluttu tila on todellisuudessa toteutunut. Kysymys on siis saman asian tavoitellusta ja toteutuneesta ilmaisusta. Tavoitejohtaminen on ilmaisuna vanhempi kuin tulosjohtaminen, mutta niitä voidaan pitää toistensa synonyymeina.

Tavoitejohtamisen periaatteet omaksuttiin laajasti suomalaisissa yrityksissä 1970-luvulla.

Tavoitejohtamisen lähtökohta

Tavoitejohtamisen lähtökohta on taylorismin kritiikki. Peter Drucker, jota pidetään tavoitejohtamisen viitekehyksen luojana (1954), arvosteli taylorismissa sitä, että organisaatiossa toimivaa ihmistä pidetään lähinnä huonosti suunniteltuna ja epävarmana koneena. Vaille huomiota jäivät ihmisen vahvat ominaisuudet kuten kyky tehdä monia asioita, päätellä loogisesti, harkita ja arvioida asioita. Drucker arvosteli vanhaa organisaatioajattelua erityisesti siitä, että organisaation perusrakenteet, toiminnot oli määritelty toisilleen läheisten taitojen kokonaisuuksiksi. Drucker suositteli tavoitteisiin perustuvaa työnjakoa. Käytännössä se tarkoittaa ihmisten järjestämistä sellaisiin yksiköihin, että yhteen kootaan se, mitä tarvitaan tavoitteiden toteuttamiseksi. Tavoitejohtamisen kantava ajatus on antaa tehtävän hoitajalle vapaus valita työliikkeensä eli keinot sovittuihin tavoitteisiin pääsemiseksi. Tavoitejohtamista voi kutsua myös työnjaoksi tavoitteiden mukaan.

Tavoitejohtamisen peruspiirteet

Tavoitejohtamisen keskeinen ajatus on johtaminen tavoitteiden ja omakohtaisen tarkkailun avulla. Tavoitteiden avulla johtamisen tärkeä etu olisi siinä, että henkilö voisi itse tarkkailla suorituksiaan ja tuloksiaan. Omakohtainen tarkkailu merkitsee voimakasta kannustinta. Palkkaa voidaan maksaa tulosten mukaan. Se johtaa korkeammalle asetettuihin tavoitteisiin ja laajempaan näkemykseen. Jotta omakohtainen tarkkailu olisi mahdollista, tarvitaan selviä ja yhtäpitäviä mittareita. Mittareiden ei tarvitse olla ehdottoman kvantitatiivisia eikä myöskään ehdottoman tarkkoja. Niiden on oltava selviä, yksinkertaisia ja järkeviä. Koska ne eivät voi olla ehdottoman tarkkoja, on niiden virhemarginaali tunnettava. Niiden on ohjattava huomio ja ponnistukset oikeisiin kohtiin.

- Jokainen johtaja, pääjohtajasta tuotanto- osaston esimieheen tai pääkirjanpitäjään saakka, tarvitsee selvästi muotoillut tavoitteet. Jokainen johtaja asettaa itse oman yksikkönsä tavoitteet. Kunkin johtajan tavoitteet täytyy määritellä sen mukaan, millainen panos hänen on annettava sen suuremman yksikön hyväksi, jonka osa hän on. Tavoitteista tulisi ilmetä, millaista panosta häneltä itseltään sekä hänen yksiköltä vaaditaan, jotta muut yksiköt saavuttavat omat tavoitteensa. Lisäksi tavoitteiden on osoitettava, millaista tukea hän voi odottaa muilta osastoilta tai yksiköiltä omaan tavoitteeseensa pyrkiessä. Alusta lähtien on siis pääpaino asetettava ryhmätyölle ja ryhmän tuloksille. (Drucker 1959, 148)

Tavoitejohtamisen idea voidaan kiteyttää seuraavaan kolmeen keskeiseen periaatteeseen.

- Esimiehen ja alaisen keskustelussa sovitaan tulevan kauden tavoitteet. Oleellista on saada alainen sitoutumaan tavoitteisiin.

- Tavoitteissa keskitytään tärkeimpiin alueisiin eli avainalueisiin. Kullekin sovitaan tavoitteet ja mittarit, joiden perusteella itsearviointi olisi mahdollista.

- Tavoitteiden saavuttamisen keinovalinta jätetään alaisen harkintaan.

Suomalaisissa yrityksissä omaksuttiin laajasti tavoitejohtamisen periaatteet. Oleellista muutosta ei tapahtunut käsitteen nimen muutoksessa tavoitejohtamisesta tulosjohtamiseen. Tulosjohtamisen lähtökohta on, että organisaation perusyksiköksi valitaan yhden henkilön hoitama tehtävä, toimi. Tätä määrittelyä on kutsutaan suomalaisessa tulosjohtamiskirjallisuudessa yksilön tulostoimenkuvaksi (Santalainen ym. 1984). Kullekin yksilölle määritellään täsmällinen tehtävä ja siihen liittyvät tavoitteet. Työnjako suoritetaan tavoitteiden mukaan ja keinovalinnat ja niiden yhteensovittaminen jätetään organisaation jäsenille. Yksilön tavoitteet johdetaan tavoite-keinohierarkian avulla laajemmista tavoitteista.

Hierarkia on tässä ajattelussa kokonaisuutta koossa pitävä voima ja esimies-alaissuhde toteuttamisen väline. Hierarkian avulla on tarkoitus koota erikoistuneet osaset mielekkäiksi ja toimiviksi kokonaisuuksiksi ja ohjata niitä.

- Tavoitteiden asettaminen tärkeimmille toiminnoille muodostaa yrityksen ohjaamiseen tarvittavan kojelaudan. Ilman tavoitteita on yritys kuin lentokone, jota ohjataan vaistonvaraisesti ilman karttoja ja tuntematta lennettävänä olevaa reittiä. Lentäjän kyky ymmärtää ja lukea kojelaudan mittareita on vähintään yhtä tärkeää kuin itse kojelauta. Liikkeenjohdosta puhuttaessa tämä merkitsee taitoa ennakoida tulevaisuutta. Täysin vääriin olettamuksiin perustuvat tavoitteet saattavat vaikuttaa tuhoisammin kuin tavoitteiden puuttuminen. (Drucker 1957, 108).

Tavoitejohtamisen suunnitteluprosessi

Tavoitejohtamisprosessin päävaiheet noudattavat johtamisen perinteistä vaihejakoa, jonka mukaan johtaminen on

- Suunnittelua

- Toimeenpanoa

- Valvontaa

Suunnittelu tarkoittaa yritystoiminnan päämäärien hahmottamista, tavoitteiden määrittelyä, tavoitteiden saavuttamiseksi tarvittavien toimenpiteiden arviointia ja valintaa sekä tarvittavien resurssien suunnittelua. Toimeenpano on päätöksentekoa, joka vie yritystä kohti haluttuja tavoitteita. Valvonta on vertailevaa halutun suunnan ja toteutuneen välillä sekä toiminnallista, asioihin reagoivaa. Suomalaisessa tulosjohtamismallissa nämä vaiheet on nimetty hieman toisin (Santalainen jne. 1984) seuraavasti.

- Tulosten määrittelyprosessi

- Tilannejohtamisprosessi

- Tulosten seurantaprosessi

Tulosjohtamisen leviämisen aikaan uskottiin suunnitelmallisuuteen enemmän kuin tänään. Usko systemaattisen suunnittelun voimaan oli vahva ja se näkyi yksityiskohtaisina suunnitteluprosessien kuvauksina. Vähitellen alettiin oppia, että suunnitelmat eivät aina olleet kovin hyödyllisiä muuttuneissa olosuhteissa, mutta suunnittelu sinänsä mentaalisena prosessina oli hyödyllinen.

Oheinen taulukko kuvaa tyypillistä tulosjohtamisen suunnittelusystematiikkaa, jossa suunnittelukohteet eli avainalueet ja suunnitteluprosessi muodostavat taulukon. Taulukko toimii suunnitteluohjeen sisällysluettelona siten, että avainalueet, suunnitteluprosessin vaiheet ja niiden yhtymäkohdat eli taulukossa olevat ruudut on ohjeistettu suunnitteluohjeissa. Systemaattista suunnittelua opettelevalle organisaatiolle avainalueluettelon kaltainen yleisten menestystekijöiden luettelo oli suureksi avuksi. Koko organisaation suunnittelulle syntyi yhteiset puitteet, joissa kehityksen myötä tapahtuva eriytyminen voitiin hallita.

Tavoitteiden määrittelyprosessi

Tavoitteita tarvitaan kaikilla niillä alueilla, joiden suoritukset ja tulokset suoranaisesti ja ratkaisevasti vaikuttavat yrityksen olemassaoloon ja menestykseen. Tavoitejohtamisessa näitä alueita kutsutaan avainalueiksi. Tavoitejohtamisajattelun mukaan avainalueet ovat samat riippumatta yrityksen toimialasta, sen taloudellisista edellytyksistä, sen suuruudesta tai kehitysvaiheesta. Avainalueiden tärkeysjärjestys voi kuitenkin vaihdella yrityksen kehitysvaiheen mukaan. Näitä avainalueita ovat seuraavat kahdeksan.

- Asema markkinoilla

- Uudistukset

- Tuottavuus

- Fyysiset ja rahoitukselliset tuotannontekijät

- Kannattavuus

- Liikkeenjohdon suorituskyky ja kehittyminen

- Työntekijöiden suoritukset ja asennoituminen

- Yhteiskunnallinen vastuu

Asema markkinoilla tarkoittaa nykyisten tuotteiden markkinaosuuksia sekä tuotelajitelman että -valikoiman muutoksia. Uudistukset tarkoittavat uudistuksia tuotteissa ja asiakaspalvelussa sekä yleensä toiminnoissa, tiedoissa ja palveluissa. Tuottavuuteen sisältyy yrityksen koko työpanos, ja sen ulkopuolelle jäävät kaikki yrityksen vaikutuspiiriin kuulumattomat seikat. Tuottavuuden mittaaminen on ainoa keino liikkeenjohdon pätevyyden arvostelemiseksi sekä saman yrityksen eri yksikköjen ja eri liikeyritysten keskinäiseksi vertailemiseksi. Avainalueet 4, 6 ja 7 koskevat yrityksen resursseja ja niiden kehittämistä. Omistajan intressi tulee mitatuksi kannattavuuden avulla. Yhteiskunta sidosryhmänä on korostetusti esillä omana tavoitealueena.

Tavoite- ja tulosjohtamisen keskeinen idea on nähdä ja kuvata toiminta myös toiminnan tavoitteiden ja tulosten avulla. Ennen tavoite- ja tulosjohtamista organisaatioissa suunniteltiin tekemisiä ja toimintoja, mutta puuttui kieli ja kulttuuri niiden tulosten ilmaisemiseen. Organisaatioissa vallitsi taylorilainen henki kuitenkin siten muuttuneena, että suunnittelun kohteina olivat työliikkeiden sijasta ihmisten tekemiset ja toiminnot. Tavoite- ja tulosjohtamisessa korostetaan, että tekemisten ja toimintojen suunnittelu ei yksin riitä. Niitä on kuvattava ja ymmärrettävä myös tavoitteiden ja tulosten kannalta.

Se melko täsmällinen tavoite- ja tuloskieli, joka nykyään koetaan yrityksissä itsestäänselvyytenä, syntyi tosiasiassa tavoite- ja tulosjohtamisen seurauksena. Tavoitteet ja tulokset ovat johtamisessa kokonaisuuden ja yhteistoiminnan hallinnan välineitä. Taylorilaiseen johtamisperintöön ei kuulunut kokonaisuuksien vaan yksityiskohtien hallinnan välineitä. Tavoitteiden määrittelyn keskeinen väline tavoitejohtamisessa on tavoite-keinohierarkia, jonka avulla pienemmän yksikön tai toimen tavoitteet johdetaan laajemman kokonaisuuden tavoitteista. Tavoiteasetanta voidaan kuvata lyhyesti muutamilla lauseilla niin että periaate ja tekniikka käyvät ilmi.

Tulosjohtamisen mukainen vuosisuunnittelu alkaa organisaation avaintulosten määrittämisellä. Avaintulosten nimeämisen ja tärkeysjärjestyksen määrityksen jälkeen niille tulee määrittää tietoisesti valitut tavoitetason mukaisesti yksityiskohtaiset tavoitteet. Jokaiselle esimiehelle tulee määritellä avaintulokset ja tulostavoitteet seuraavaksi vuodeksi siten, että sovitut koko organisaation avaintulokset ja tavoitteet tulevat saavutetuiksi. Yksikön liiketoiminnalliset avaintulokset tulee tehokkaasti ”soljuttaa” henkilötasolle. Yksiköiden avaintulokset ja tulostavoitteet täsmennetään lopullisesti esimiehen ja alaisen välisessä tuloskeskustelussa. Tulostoimenkuvan laatiminen ja käyttö on olennainen osa toimivaa tulosjohtamisjärjestelmää, koska yksilötason sisäistetyt tulostavoitteet asianmukaisina vallan ja vastuun määrittelyineen luovat vaikutustehoa johtamiseen. (Santalainen ym. 1984, 100-107).

Tavoitekeinohierarkian yksinkertainen periaate liittyy siihen havaintoon, että sama asia on samanaikaisesti ylemmän tason keino ja alemman tason tavoite kuten oheisessa kuvassa on havainnollistettu. Kun näin menetellen tarkastellaan kaikki organisaatiotasot, syntyy organisaatiolle hierarkkinen tavoitteisto. Tulosjohtamisen keskeiseen käsitteistöön kuuluu tavoitteiden jako suoritustavoitteisiin ja kehitystavoitteisiin. Seuraava määrittely kuvaa tätä käytäntöä:

Tavoitteet voidaan jakaa seuraavasti. 1) Jatkuvaan toimintaan liittyvät suoritustavoitteet, jotka kuvaavat toiminnan tulosta (esimerkiksi tuotantomäärä), panoksen ja tuotoksen välistä suhdetta (esimerkiksi tuotanto/h) tai resurssiin kohdistuvaa rajoitusta. 2) Kehittämistavoitteet, jotka tähtäävät tavoitetason nostamiseen kuluvalla tai myöhemmillä kausilla. Kehittämistavoitteen toteutuminen edellyttää yleensä kehittämispanosta (Saari 1975).

- Tavoitteiden tasapaino on askarruttanut siitä lähtien, kun tavoitteiden avulla johtamista on esiintynyt. Tavoitteiden tasapainon löytäminen on tavoitejohtamisen keskeinen kysymys. Tätä pohtii tavoitejohtamisen perusteoksessaan tavalla, joka on tänäänkin yhtä pätevä. Liikkeenjohdon ei ole ainoastaan tasapainotettava keskenään lähitulevaisuutta ja tulevaisuutta pidemmällä tähtäimellä; sen on löydettävä tasapaino myös tavoitteiden välillä…. Tuskin mitkään seikat erottavat pystyvän liikkeenjohdon yhtä selvästi saamattomasta kuin kyky punnita keskenään eri tavoitteiden tärkeyttä. Valmista kaavaa tähänkään ei ole käytettävissä. Jokaisen yrityksen on tässä suhteessa kuljettava omaa tietään, joka samassakin yrityksessä saattaa vaihdella eri aikoina. (Drucker 1959, 107)

Tavoitejohtamisen ohjausprosessi

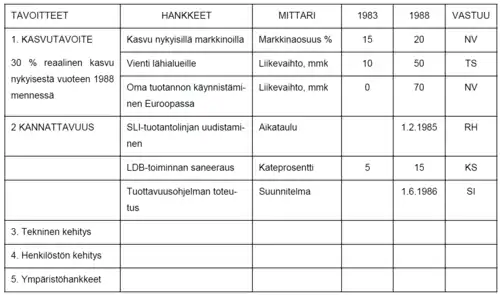

Oheinen tavoitteiden asettamisen mallia levisi Suomessa 1970-luvulta lähtien. Malli tunnettiin nimellä YTA-prosessi (Yrityksen Tavoitteiden Asettaminen) ja sen kehittäjä oli johdon konsulttina toiminut Tero Turkki. Siinä esitetään vastuuyksikön päätavoitteet mahdollisuuksien mukaan määrällisenä ja aikaan sidottuna. Päätavoitteiden lukumääräksi suositeltiin 4–8 tavoitetta. Hyvin pian tavoitejohtamisen alkutaipaleella jo havaittiin tärkeäksi keskittyä muutamiin tavoitteisiin, joissa tosimielessä saataisiin aikaan muutoksia. Tavoitteiden asettamissa käytetään sekä taloudellisia että reaaliprosessin fyysisiä suureita.

Päätavoitteiden toteuttamisen keinot esitetään hankkeina tai muunlaisina operaatioina. Yhteenvedoissa hankkeet ja operaatiot esiintyivät vain niiden nimillä, mutta luonnollisesti niistä oli olemassa yksityiskohtaisemmat suunnitelmat. Hankkeille ja suorituksille pyritään mahdollisuuksien mukaan valitsemaan niiden edistymistä kuvaava mittari sekä nykyinen ja tavoiteltu tunnusluku. Tavoitearvojen aikaväli oli vaihteleva sen mukaan oliko kysymys kehityshankkeesta tai suoritustavoitteesta. Nämä hankkeet ja operaatiot olivat siis päätavoitteiden saavuttamisen keinoja. Ajattelu noudattaa klassista tavoite/keinohierarkiaa, joka oli tulosjohtamisen keskeinen ajattelumalli. Jokaiselle hankkeelle ja suoritukselle nimetään myös päävastuullinen, jonka tehtävä oli vastata hankkeen edistymisestä ja raportoinnista seurantakokouksissa.

Taulukko kuvaa pitkän aikavälin tavoitteita. Samaa menettelyä noudattaen laaditaan ja sovitaan toimintavuotta koskevat tavoitteet. Suosituksen mukaan tavoitteiden lukumäärä pidetään pienenä, jotta syntyisi keskitetty panostus näiden harvojen tavoitteiden toteuttamiseksi.

Tavoitejohtamisen perintö

Tavoite- ja tulosjohtamisen arvokkainta perintöä ovat tavoitteen ja tuloksen käsitteet ja systemaattinen suunnittelu. Tavoitteet ja tulokset ovat johtamisessa kokonaisuuden ja yhteistoiminnan hallinnan välineitä. Nykyajan monimutkaisia ja vaativia liiketoimintoja ei voitaisi hallita ilman hajautettua vastuuta, joka perustuu tavoitteiden ja tulosten käsitteille. Organisaation kyky operoida tavoitteiden ja tulosten käsitteillä on suuri askel johtamisen välineiden kehityksessä. Tavoitteiden avulla johtaminen omaksuttiin hierarkkisessa esimiesorganisaatiossa, mutta sen soveltaminen oli helppoa myöhemmin prosessiorganisaatiossa. Tavoite- ja tulosjohtamisen perintö on myös puutteellinen. Suomalaisessa tavoitejohtamisessa ymmärrettiin 1980-luvun alussa, että siitä puuttui ohjausvoima, joka kohdentuisi oikein tulosvastuualueelle. Tavoitejohtamisen ongelmat ja ohjausvoiman puute voidaan kiteyttää seuraaviin tavoitejohtamisen ominaisuuksiin.

- Kömpelö ja riittämätön menestyksen mittaamistapa

- Yksilön tuloksiin keskittyvä ajattelu

- Yhteistoimintaan kannustamisen ratkaisu puuttuu

- Yleensäkin palkitsemismekanismin puuttuminen

- Järjestelmän säätömekanismin puuttuminen

Prosessijohtaminen ja tuloksista palkitsemisen järjestelmät ovat tuoneet ratkaisuja näihin tavoitejohtamisen ongelmiin. Tulospalkkaus ja prosessijohtaminen ovat tavoitejohtamisen edelleenkehittymisen tärkeimmät uudistukset. Prosessijohtamisessa johtamisen ja ohjaamisen kohteeksi otettiin työprosessi ja siitä vastaava tiimi yksilön ja hänen hoitamansa toimen sijaan. Tulospalkkauksella saatiin lisää ohjausvoimaa tavoitejohtamisjärjestelmään, kun tulospalkkausta alettiin kytkeä tavoitejohtamiseen 1980-luvulla.

Lähteet

- Drucker, P. 1954. The Practice of Management. Harper & Brothers.

- Drucker, P. 1959. Käytännön liikkeenjohto. Tammi.

- Drucker, P. 1964. Managing for Results. Harper & Row, Publishers.

- Drucker, P. 1977. People and Performance. Heinemann.

- Humble, J. 1979. Tavoitejohtaminen. Weilin+Göös.

- Mec-Rastor, 1975. Yrityssuunnittelusanasto.

- Näsi, J. 1987. Liikkeenjohdon viisastenkivet. Weilin+Göös.

- Neste Oy. 1990. Tulosjohtaminen Neste-konsernissa. Konserniohje.

- Saari, S. 1975. Yrityssuunnitteluohje. Pekema Oy. https://web.archive.org/web/20111002141621/http://www.mido.fi/index_tiedostot/Pekema%20YS%20ohje.pdf

- Saari, S. 1983. Strategic Planning Manual. Neste Battery Ltd. https://web.archive.org/web/20111002142142/http://www.mido.fi/index_tiedostot/Strategic%20Planning%20Manual.pdf

- Santalainen, T. & Voutilainen, E. & Porenne, P. 1987. Tulosjohtaminen uudistuu ja uudistaa. Weilin & Göös. Espoo

- Santalainen, T. & Voutilainen, E. & Porenne, P. Nissinen, J. 1984. Tulosjohtaminen. Weilin & Göös. Espoo

- Virkkunen, J. 1990. Johtamisen rationalisointi vai kehityksen hallinta. Hakapaino Oy.