Portfolioteoria

Portfolioteoria tai moderni portfolioteoria (engl. Modern portfolio theory) on rahoituksen teoria, jonka keskeinen idea on pienentää sijoitussalkkuun eli portfolioon sisältyvää riskiä hajauttamalla varallisuus erilaisiin sijoituskohteisiin, kuten esimerkiksi osakkeisiin, joukkolainoihin tai kiinteistöihin.[1] Riskiä voi edelleen hajauttaa valitsemalla kussakin sijoituskohteessa portfolioonsa useampia erilaisia arvopapereita, esimerkiksi jakamalla varallisuutta useamman eri osakkeen kesken.[2] Vaikka hajauttamisen ja riskien minimoinnin onkin tiedetty olevan yksi sijoitustoiminnan kulmakivistä niin kauan kuin sijoittamista on harrastettu, vasta Harry Markowitzin (1952) akateeminen tutkimus loi matemaattisen perustan portfolioteorialle.[3] Portfolioteorian ydinajatus on riskin hajauttaminen, eli riskien minimointi valitsemalla salkkuun investointeja, joiden tuotot korreloivat keskenään mahdollisimman vähän tai eivät lainkaan.[2] Sijoitussalkkuun eli portfolioon kuuluvien osakkeiden keskinäinen alhainen korrelaatio takaa sen, ettei koko salkun arvo heikkene, vaikka muutamien osakkeiden arvo sukeltaisikin. Harry Markowitz sai Nobelin taloustieteen palkinnon vuonna 1990 työstään portfolioteorian parissa.

Hajauttaminen

Hajauttamisen perusperiaate on, ”ettei kannata laittaa kaikkia munia samaan koriin”. Vielä vuosisadan alussa oli hyvinkin tavallista sijoittaa parhaiten tuottaviin sijoituksiin ja hajauttaa sijoittamalla eri kohteisiin, kuitenkin niin että kaikissa oli korkea tuotto-odotus. Harry Markowitz kirjoitti artikkelissaan vuonna 1952, ettei kannata ostaa eri yhtiöiden rautatieosakkeita vaan sijoittaa osan rautatiehen, osa hyödykkeisiin, kaivososakkeisiin ja erilaisiin tuotantosijoituksiin. Vasta tällaisessa hajauttamisessa kaikki munat eivät ole samassa korissa. [4]

Tehokas rintama

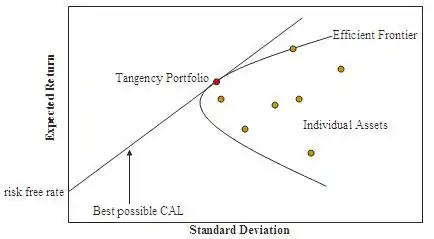

Harry Markowitzin (1952) portfolioteorian avulla sijoittaja voi muodostaa salkun, joka optimoi tai maksimoi odotetun tuoton perustuen markkinariskiin, olettaen että korkeampi riski tuottaa korkeampia odotettuja tuottoja. Teorian mukaan on mahdollista laatia tehokas rintama tai tehokas rajapinta (engl. Efficient frontier) optimaalisesta portfoliosta, joka tarjoaa maksimaalisen odotetun tuoton. Sijoittajat valitsevatkin portfolioteorian oppien mukaisesti joko saman riskin sisältävistä salkuista sen jolla on korkeampi tuotto-odotus, tai yhtä suuren tuoton omaavista salkuista sen missä on alhaisempi riskitaso.[2] Tehokkaan rajapinnan muodostumista on havainnollistettu oheisessa kuvassa (ks. Kuvio 1), joka syntyy kun yhdistämme ensin kaikki mahdolliset kahden osakkeen salkut, kolmen osakkeen salkut, neljän osakkeen salkut ja niin edelleen. Näille kaikille salkuille lasketaan keskihajonnat ja odotetut tuotot yksittäisten arvopapereiden suhteellisella osuudella painotettuna keskiarvona.[2] Kuviossa 1 vaakasuuntaisella X-akselilla mitataan keskihajontaa eli sijoituksen sisältämää riskiä, kun taas pystysuuntaisella y-akselilla mitataan sijoituksen odotettua tuottoa. Kuten voimme kuviosta huomata, sijoitettavan varallisuuden hajauttaminen useamman eri kohteen kesken pienentää tuoton keskihajontaa siirryttäessä pitkin tehokasta rintamaa kohti tangenttiportfolion punaista pistettä. Voimme myös havaita miten tehokkaan rintaman alapuolelle jäävät yksittäiset sijoituskohteet eivät ole optimaalisia, koska ne eivät sijaitse kaarevalla tehokkaalla rajapinnalla. Nämä sijoituskohteet tarjoavatkin huonomman tuoton samalla riskillä, tai korkeamman riskitason samalla tuotolla verrattaessa kaarevan tehokkaan rajapinnan sijoitussalkkuihin. Tämä havainto tehokkaasta rajapinnasta on Markowitzin (1952) portfolioteorian yksi keskeisimpiä löydöksiä, ja jokainen rationaalinen voittoa maksivoiva sijoittaja haluaakin siirtyä ylös ja vasemmalle kohti tehokasta rintamaa sijoituspäätöksissään. Tehokkaan rintaman tieteellinen diskurssi on myös ollut keskeisessä roolissa yksittäisten arvopapereiden hinnoittelumallin syntymisessä (ks. Capital Asset Pricing -malli).

Kuvio 1. Tehokkaan rintaman visuaalinen mallikuva

Odotettu tuotto salkulle lasketaan punnitsemalla summan yksittäisten sijoitusten odotetusta tuotosta. Riski taas lasketaan yksittäisten sijoitusten variansseista ja jokaisen sijoitusparin korrelaatioista.

Matemaattinen ilmaisu

- Odotettu tuotto:

- = portfolion tuotto-odotus

- = sijoitusvaran i tuotto-odotus

- = sijoitusvaran painotus

- Salkun tuoton varianssi:

jossa on korrelaatiokerroin sijoitusvarojen i:n ja j:n välillä.

Tehokas rintama muodostetaan merkitsemällä jokainen sijoituspari koordinaatistoon, siten että salkun riski on X-akselilla ja odotettu tuotto Y-akselilla. Koordinaatistosta voidaan nähdä parhaiten tuottavat salkkuparit verrattain sen riskitasoon, josta on mahdollista piirtää ylöspäin kasvavan käyrän, joka yhdistää kaikki tehokkaimmat salkkuparit. Tämä käyrä on tunnettu tehokkaana rintamana (efficient frontier). Tuoton ja riskin yhdistelmä on siis optimaalinen, kun salkku sijaitsee niin sanotulla tehokkaalla salkkujen rintamalla. [5]

Katso myös

Lähteet

- Viktor O. Ledenyov (2017). Investment in capital markets. Saarbrucken, Germany: LAP LAMBERT Academic Publishing. ISBN 978-3-330-05708-1.

- Juha-Pekka Kallunki, Minna Martikainen & Jaakko Niemelä: Ammattimainen sijoittaminen, s. 60–70. 5. uudistettu painos. Talentum Media Oy, 2007. ISBN 978-952-14-1090-1.

- http://www.morningstar.fi/fi/glossary/101037/moderni-portfolioteoria-(mpt).aspx

- Markowitz, H. (1952) Portfolio Selection. The Journal of Finance, Vol. 7, No. 1, pp. 77-91. March. 1952.

- http://www.salkunrakentaja.com/2012/10/tehokas-rintama-ja-optimaalinen-sijoitussalkku/