Euribor

Euribor (engl. Euro Interbank Offered Rate)[1] on päivittäin julkaistava euromaiden yhteinen viitekorko, jolla pankit tarjoutuvat lainaamaan vakuudettomasti varoja toisille pankeille euromääräisillä rahamarkkinoilla. Tätä rahamarkkinaa kutsutaan pankkienväliseksi markkinaksi.

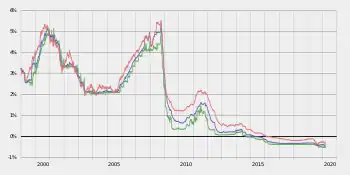

Euribor on euroalueen ja Euroopan tärkein viitekorko. Euriborkorkoja käytetään viitekorkona erilaisten rahamarkkinasopimusten hinnoittelussa. Esimerkiksi Suomessa suurin osa asuntolainoista on sidottu 12 kuukauden euriboriin, jolloin lainan korko tarkistetaan kerran vuodessa.[2] Monissa Euroopan maissa asuntolainoissa käytetään kiinteitä korkoja tai pankkien omia viitekorkoja eli prime-korkoja. Euriboria käytetään myös korkojohdannaisten kohde-etuutena.

Periaatteet

Käytännössä euribor on korko, jolla pankki saa lainattua muilta pankeilta varoja ilman vakuuksia omaan luotonantoonsa pankkien välisiltä rahamarkkinoilta. Näitä varoja pankki lainaa eteenpäin euriboria korkeammalla korolla (euribor + marginaali) halukkaille lainanottajille.[3] Pankkien ottolainauksen volyymit pankkienväliseltä rahamarkkinalta ovat suuria, ja tuo toiminta voidaan mieltää rahan tukkukaupaksi. Pankit antolainaavat rahan halukkaille lainanottajille pienissä erissä ja korkeammalla korolla, ja tämä voidaan mieltää rahan vähittäiskaupaksi. Pankit voivat myös luonnollisesti antolainata rahaa pankkienvälisellä markkinalla ottolainauksen sijaan – näin voidaan menetellä pankin vastaanottamien talletusten kanssa. Pankkien on periaatteessa harvoin kovinkaan taloudellisesti kannattavaa ottolainata pankkien väliseltä markkinalta ja antolainata nämä rahat takaisin pankkien välisellä markkinalla, mutta todellisuudessa tällainen jatkuva pankkien välisellä markkinalla tapahtuva edestakainen kaupankäynti muodostaa euriborkoron.

Euriborkorot julkaistaan jokaisena Target2-järjestelmän aukiolopäivänä klo 12 Suomen aikaa 1 viikon, 1, 3, 6 ja 12 kuukauden ajanjaksoille. Euriborkorot perustuvat niin kutsuttujen paneelipankkien toteutuneisiin rahamarkkinakauppoihin sekä tarvittaessa noteerauksiin. Laskennassa käytetään perustana 360 päivän pituista vuotta.[4] Pankkien ilmoittamista koroista jätetään huomioimatta 15 prosenttia alimmista ja ylimmistä luvuista, ja jäljelle jäävistä koroista lasketaan keskiarvo. Näin saatu luku pyöristetään kolmen desimaalin tarkkuuteen.[5]

Euriborkorkoja hallinnoiva Euroopan rahamarkkinainstituutti EMMI (engl. European Money Markets Institute) on uudistanut euriborin laskentamenetelmiä. Uudessa menetelmässä pankkien antamat noteeraukset perustuvat edelleen ensisijaisesti toteutuneisiin kauppoihin, mutta jos niitä ei ole riittävästi, laskennassa voidaan käyttää apuna myös muuta markkinainformaatiota.[2] Uudistuksen tarkoituksena oli pienentää riskiä väärinkäytöksiin, sillä vuonna 2012 selvisi, että suurten kansainvälisten pankkien virkailijat olivat onnistuneet manipuloimaan muun muassa Isossa-Britanniassa ja Yhdysvalloissa käytössä olevaa Libor-viitekorkoa.[6][7][8]

Vielä ennen vuoden 2012 Libor-skandaalia euriborin laskenta perustui 44 pankin paneelin korkotarjouksiin.[9] Tällä hetkellä paneelissa on 18 pankkia: viisi Ranskasta, neljä Espanjasta, kaksi Italiasta ja Saksasta sekä yksi Alankomaista, Belgiasta, Iso-Britanniasta, Luxemburgista ja Portugalista. Paneeliin kuuluvia pankkeja ovat esimerkiksi BNP Paribas, Deutsche Bank sekä Barclays. Suomalaisista pankeista paneelissa oli mukana OP toukokuuhun 2016 asti sekä Nordea joulukuuhun 2015 asti.[10]

Lähteet

- Lyhenneluettelo: E Kotimaisten kielten keskus. Viitattu 31.1.2021.

- Euribor on yleisin viitekorko OP Ryhmä. Viitattu 31.1.2021.

- Asuntolainaopas - Miten valita oikea korko asuntolainalle Asuntolaina.co. 2011. Viitattu 19.8.2011.

- Kuvaus Suomen Pankki. Viitattu 31.1.2021.

- Euribor Technical Features (PDF) European Banking Federation. Viitattu 31.1.2021. (englanniksi)

- Euribor on kaikkein yleisin viitekorko Credigo. Viitattu 31.1.2021.

- Valpola, Auli: Libor-skandaali: Pankkijätin työntekijät syyllistyivät korkojen vääristelyyn Kauppalehti.fi. 4.7.2016. Viitattu 31.1.2021.

- Valpola, Auli: Kohuttu libor-korko remonttiin Kauppalehti.fi. 28.9.2012. Viitattu 31.1.2021.

- Parviainen, Aapo: Euribor uudistuu ja jämäköityy – kallistuvatko vai halpenevatko asuntolainat? Yle.fi. 22.1.2019. Viitattu 31.1.2021.

- Panel Banks EMMI – European Money Markets Institute. Viitattu 31.1.2021. (englanniksi)

Aiheesta muualla

- Suomen Pankin tilastotietoja euriborkoroista

- Tilastotietoa euriborkoroista (englanniksi)

- European Banking Federationin sivusto (englanniksi)