Asuntojen hintakupla

Asuntojen hintakupla on tilanne jossa asuntojen hinta eroaa markkinoiden perustekijöiden määräämästä tasapainohinnasta.[1]

Markkinataloudessa kysynnän ja tarjonnan laki saa ihmisten toiminnan kautta asuntojen hinnat sille tasolle, mitä ihmiset ovat valmiita maksamaan. Kun hinnat poikkeavat tästä, puhutaan asuntojen hintakuplasta.

Talouden hintakuplat

- Pääartikkeli: Talouden hintakupla

Talouden hintakuplien yhteydessä usein viitataan John Maynard Keynesin osakemarkkinakuvaukseen vuodelta 1936, jossa Keynesin mukaan spekulaattorit yrittävät ennustaa yleisen mielipiteen kehittymistä, sen sijaan että kiinnittäisivät huomionsa markkinoiden toiminnan perustekijöihin. Tällöin syntyy talouden toimijoiden itse itseään toteuttavien odotusten aikaan saamia hinnanmuutoksia. Muutos voi aiheuttaa nousevan hinnan kuplan, joka puhjetessaan aiheuttaa hintojen laskun ja mahdollisesti vastakkaissuuntaisen kuplan, alihintaisuuden.[2]

Useimmat valtavirran taloustieteen edustajat eivät ole hyväksyneet Keynesin teoriaa, joka sisältää erilaisen näkemyksen osakemarkkinoiden toiminnasta kuin heidän oma teoreettinen lähtökohtansa. Keynesin näkemystä vastaan onkin heidän taholtaan esitetty runsaasti kritiikkiä, jonka mukaan kupla voidaan selittää "rationaalisella" taloudellisella käyttäytymisellä.[2]

Hintakupla Robert Shillerin tekemien tutkimuksien valossa

Yalen yliopiston kansantalouden professori Robert J. Shiller kirjansa Irrational Exuberance toisessa painoksessa[3] on esittänyt tutkimuksiaan asuntojen hintakehityksestä. Shiller on tunnettu mm. Case-Shiller-asuntohintaindeksin perustamisesta yhdessä Karl Casen kanssa. Hintaindeksiä käyttivät esimerkiksi valtion hallintaan ajautuneet asuntolainoja rahoittaneet Fannie Mae ja Freddie Mac. Alla on lyhyt yhteenveto Shillerin esittämistä havainnoista.

Hintaindeksi

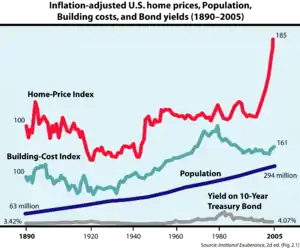

Tutkimuksissaan Shiller muodosti historiatiedoista Yhdysvaltain asuntoja koskevan hintaindeksin ajanjaksolle 1890–2004. Shillerin muodostama hintaindeksi on ilmeisesti pisin koko maata koskeva indeksi. Oheisessa kuvassa on Shillerin esitys Yhdysvaltain inflaatiokorjatusta asuntojen hintaindeksistä, rakennuskustannuksista sekä väestökehityksestä ja pitkistä koroista. Kuvan asuntojen hintaindeksin kehityksestä voidaan tehdä se merkittävä huomio, että asuntojen hintojen reaalinen muutos ei ole jatkuvasti nouseva. Lukuun ottamatta toisen maailmansodan jälkeistä ja viimeisen kymmenen vuoden aikana tapahtunutta hinnan nousua reaalisesti hinnat ovat pysyneet ennallaan tai laskeneet. Koko ajanjaksona, eli 114 vuodessa, reaaliset hinnat nousivat 66 % ja vuodesta 1997 vuoteen 2004 reaaliset hinnat nousivat 52 %. Eli koko ajanjakson 114 vuodessa reaaliset hinnat nousivat vain 0,4 % vuodessa, missä on mukana vuoden 1997 jälkeen tapahtunut poikkeuksellisen nopea nousu. Vuodesta 1890 vuoteen 1996 reaaliset hinnat nousivat vain 9,2 % eli 0,08 % vuodessa.

Varmistaakseen näin pienen reaalisen kehityksen oikeellisuuden Shiller etsi riippumattomia hintaindeksejä muista maista. Amsterdamin yliopiston professorin Piet Eichholtzin aineisto sisältää Amsterdamin Herengracht-kanaalin varrella olevien asuntojen hinnat vuodesta 1628 vuoteen 1973. Näiden asuntojen hintatiedot ovat erityisen hyviä hintaindeksin kehityksen tarkastelulle, sillä asunnot ovat pysyneet huomattavan samanlaisina yli vuosisatojen. Hintaindeksissä on monia laskuja ja nousuja, mikä on ymmärrettävää esimerkiksi 1600-luvulla tapahtuneen tulppaanimanian takia. Koko ajanjaksona, eli 346 vuodessa, asuntojen reaaliset hinnat noin kaksinkertaistuivat eli reaalinen hinnan nousu vuodessa oli vain 0,2 %.

Hintojen kehitys

Näin pienet reaaliset hintojen nousut ovat vastoin yleistä, ja myös virheellistä, käsitystä asuntojen hintojen kehityksestä ja asunnoista hyvinä sijoituskohteina. Tämän ilmeisesti aiheuttaa kodiksi ostettujen asuntojen harvoin tapahtuvat kaupat ja nimellisten tuottojen synnyttämä harha. Jos esimerkiksi osti Yhdysvalloista 16 000 dollarin asunnon vuonna 1948 ja myi sen 190 000 dollarilla vuonna 2004, sijoitus näyttää erittäin kannattavalta. Kuitenkin kyseisenä aikana kuluttajahinnat nousivat kahdeksankertaiseksi eli reaalista tuottoa tuli vain vähemmän kuin yksi prosentti vuodessa. Yleisesti oletetaan, että asuntojen hintojen vaihtelua selittää rakennuskustannukset, väestönkasvu ja/tai korkotason muutokset. Kuitenkin jo kuvasta voidaan huomata, että nämä tekijät pystyvät selittämään heikosti reaalista hintakehitystä. Esimerkiksi niissä ei tapahdu sellaista merkittävää muutosta, joka voisi selittää 1997 alkaneen jyrkän hinnan nousun. Shillerin ja Casen tekemä tilastollinen analyysi osoittaa, että vuoden päästä tapahtuvasta asuntojen hintojen vaihtelusta noin puolet on ennustettavissa.[4] Eli noin puolta vaihtelusta heidän tutkimuksen mukaan ei pystynyt enustamaan. Lisäksi ennustuksen tekeminen viiden tai kymmenen vuoden päähän (eli lähemmäksi asunnon omistusaikaa) on käytännöllisesti katsoen mahdotonta.

Kuvasta voidaan nähdä, että vuoden 1997 jälkeen tapahtuneesta hintojen nopeasta noususta huolimatta rakennuskustannukset ovat pysyneet lähes ennallaan. Eli asuntojen korkeasuhdanteesta huolimatta kysynnän kasvu ei ole nostanut rakennuskustannuksia, vaikka niin yleisesti oletetaan. Ylipäätään inflaatiota nopeampaa asuntojen hintojen kehitystä selittävät teoriat ovat heikkoja. Yhdysvalloissa asuntojen hintojen reaalinen hinnannousu alittaa myös reaalisen ansiotason kehityksen, joka oli keskimäärin kaksi prosenttia vuodesta 1929 vuoteen 2003. Näin heikkoa reaalista hinnan nousua selittää teknologian kehittyminen, mikä on mahdollistanut rakennusteollisuuden koneistamisen ja automatisoinnin nopeammin verrattuna paljon työllistävään palvelusektoriin nähden. Rakennusteollisuuden teknologisen kehittymisen takia asunnot voidaan rakentaa aikaisempaa halvemmin ja niiden hinnat laskevat suhteessa ansiotason kehitykseen nähden (eli reaalinen asuntojen hintojen kehitys on hitaampaa kuin reaalinen ansiotulojen kehitys). Inflaation ylittävä, eli reaalinen, hinnan nousu voi selittyä osittain asuntoihin tehdyillä asumusmukavuutta parantavilla investoinneilla (asuntoihin on lisätty keskuslämmitys, suihkuja ja kodinkoneita, taloyhtiöön lisätty hissi jne.) ja lähiympäristöön tehdyillä investoinneilla (kaukolämpö, metro- ja juna-asemat, tiet jne.)

Jo 1880-luvulla Kaliforniassa asuntojen hintakuplassa ihmiset pelkäsivät, että vapaista tonteista tulee pulaa. Sen jälkeen alueen hohdokkaat kaupungit (kuten esim. Los Angeles) ovat kokeneet monia hintojen laskuja ja nousuja. Vaikka Yhdysvaltain maa-alasta vain 2,6 % on urbaania aluetta (eli tilaa uusille kaupungeille riittää) tonttien hinnat joissakin kaupungeissa ovat kokeneet hintakuplia ihan näihin päiviin asti. Viime aikoina hintakuplat ovat tapahtuneet hämmästyttävän samanaikaisesti - jopa Yhdysvaltain ulkopuolella olevissa kaupungeissa (esim. Lontoo, Sydney, Pariisi). Shiller nimeää tällaiset kaupungit hohdokkaiksi kaupungeiksi ("glamour cities"), joissa asuntojen hintakuplaa ruokkii aina välillä järjetön innostuneisuus. Kuvaavaa hintakehityksessä on, että näissä kaupungeissa ensin asuntojen hintojen nousu on muuta maata nopeampaa, mutta kun hinnat kääntyvät laskuun, lasku on muuta maata nopeampaa (katso esim. kirjan[3] kuvat 2.2 ja 2.3). Niissä kaupungeissa, joiden ympäristössä ei ole rajoitteita tonttien saatavuudessa, ei ole esiintynyt kuplia (esim. Phoenix, Milwaukee). Tällaisia rajoitteita voivat aiheuttaa kaupungin ja sen ympäristön geologiset tekijät (ympärillä meri, vuoristo ja/tai muita kaupunkeja, juomavettä vain rajoitetusti jne.) tai viranomaisten sääntely (esim. kaavoitus). Jos rajoituksia ei ole, hinnan nousu lisää tarjontaa, mikä taas estää hintakuplan syntymistä.

Tonttien saatavuus ja sijainti

Jos tonttien saatavuudessa on rajoituksia, tonttien hinnoista muodostuu merkittävä tekijä asuntojen hintoihin. Kun tällaisissa kaupungeissa markkinoihin iskee järjetön innostuneisuus, asuntojen ostajat muuttuvat aggressiivisiksi, ja jopa epätoivoisiksi, tekemällä tarjouksia asunnoista, joihin he eivät ole edes kunnolla tutustuneet. Joskus asunnot myydään yli pyydetyn hinnan jo ensimmäisenä päivänä. Hintojen nousu tekee ostajista epätoivoisia ja he alkavat pelätä, että kohta hinnat nousevat niin korkealle, ettei heillä ole enää varaa ostaa asuntoa (mikä nostaa hintoja vielä lisää). Vaikka tonttien hinnat muodostavat merkittävän osan asuntojen hinnoista, tällaisissa kaupungeissa järjettömässä innostuneisuudessa ihmiset sortuvat ajattelemaan, että tonttien hinnat jatkavat nousuaan. Tällaista harhaa voi ruokkia alueeseen liittyvät tarinat uudesta aikakaudesta, ostajien liiallinen itsevarmuus (jota on ruokkinut lähihistorian hintojen nousu) ja maaginen ajattelu liittyen alueen hohdokkuuteen.

Hohdokkaalla alueella asumisesta voi olla jotain taloudellistakin hyötyä ja ihmiset nauttivat asua siellä, mutta siellä asuvat sortuvat helposti maagiseen ajatteluun; koska he haluavat asua siellä ja omistavat sieltä asunnon, he ajattelevat kasvavan joukon muitakin ihmisiä haluavan asua siellä ja ostaa sieltä asunnon. Tästä seuraa hohdokkaan alueen muita nopeampi hintatason nousu. Todellisuudessa hohdokkaalla alueella asuva ei saavuta kovin merkittävästi mainetta tai etua. Jos alueen hinnat nousevat niin korkealle ansiotasoon nähden, että ihmisten tulot eivät riitä kunnollisen asunnon ostamiseen, alkavat ostajat kyseenalaistaa hintatasoa. Vaikka jollakin hetkellä näyttäisi jokin yritystoiminta sidotuksi johonkin tiettyyn alueeseen, uusia alueita syntyy jatkuvasti ja liian korkea hintataso toimii hyvänä motivaationa siirtää yritystoiminta halvempaan alueeseen. Lisäksi korkea hintataso luo poliittista painetta rakentamista estävien rajoituksien vähentämiseksi, mikä jossakin vaiheessa lisää tarjontaa ja laskee hintoja.

Katso myös

Lähteet

- Robert P. Flood, Robert J. Hodrick: On Testing for Speculative Bubbles. Journal of Economic Perspectives, 1990, nro Vol. 4, s. 85-101.

- Seppo Laakso: Alueelliset asuntomarkkinat talouden nousussa ja lamassa: kokemuksia Suomesta. Pellervon taloudellisen tutkimuslaitoksen raportteja No. 169. Pellervon taloudellinen tutkimuslaitos PTT, 2000. ISBN 952-5299-14-7.

Viitteet

- Laakso (2000) s. 8-9

- Flood, Hodrick (1990)

- Shiller, Robert J.: Irrational Exuberance. Princeton University Press, 2005. ISBN 0767923634.

- Case, Karl; Shiller, Robert: The Efficiency of the Market for Single Family Homes. American Economic Review, 1989, nro 79(1), s. 125-137.

Kirjallisuutta

- B. Barot ja K. Takala: House Prices and Inflation: A Cointegration Analysis for Finland and Sweden. Bank of Finland discussion papers 12/98. Bank of Finland, 1998. .

- Claessens - Kose - Terriones: What happens during recessions, crunches and busts. IMF Working Paper 08/274. IMF, 2008. (Julkaistu myös internetissä)

- Hilbers - Hoffmaister - Banerji - Shi: House price developments in Europe - a comparison. IMF Working Paper 08/211. IMF, 2008. (Julkaistu myös internetissä)

- Hirata - Kose - Otrok - Terrones: Global house price fluctuations - synchronization and determinants. IMF Working Paper 13/38. IMF, 2008. (Julkaistu myös internetissä)

- Igan - Loungani: Global housing cycles. IMF Working Paper 12/217. IMF, 2008. (Julkaistu myös internetissä)

- Jarkko Kivistö: An assessment of housing price developments against various measures. Bank of Finland Bulletin 3/2012. Bank of Finland, 2012. (Julkaistu myös internetissä (Arkistoitu – Internet Archive))

- Seppo Laakso: Asuntomarkkinoiden alueellinen kehitys Suomessa 1980- ja 1990-luvulla. VATT-keskustelualoitteita 221. Valtion taloudellinen tutkimuskeskus, 2000. (Julkaistu myös internetissä (Arkistoitu – Internet Archive))

- Hans Lind: Price bubbles in housing markets: Concept, theory and indicators. International Journal of Housing Markets and Analysis, 2:1, pp 78-90. Emerald, 2008.

- Katja Taipalus: A global house price bubble? Evaluation based on a new rent-price approach. Bank of Finland Discussion Papers 29/2006. Bank of Finland, 2006. (Julkaistu myös internetissä[vanhentunut linkki])

Aiheesta muualla

- Hienoa, jos asuntokupla puhkeaa, Sami Rainiston kolumni Talouselämä-lehdessä 4.1.2006 (Arkistoitu – Internet Archive)

- Kaarlo Jännäri: Toimintakertomus 2006 » Johtaja Jännärin katsaus helmikuu 2007. Rahoitustarkastus. Arkistoitu 29.4.2007. Viitattu 19.6.2007.

- Asuntojen hinnat ja hinnan arviointi | Asuntosuomi.fi (Arkistoitu – Internet Archive)

- Findikaattori - Osakeasuntojen hintakehitys (aikasarja vuodesta 1988 alkaen)