Deflazio

Ekonomian, deflazioa prezioen gutxitze jarraitu eta orokorra da. Aurkako terminoa inflazioa da; prezioen igotze jarraitu eta orokorra, alegia. Oro har, ekonomiako krisialdi eta atzeraldietan gertatzen da deflazioa, kontsumoaren eta inbertsioaren atzerakadak prezioen beherakada dakarrenean.

Ondasun eta zerbitzuen prezioen gainbehera orokorra da, gutxienez denboran sei hilez luzatzen dena. Horregatik, tarteka sektore jakin batean ematen diren prezioen jaitsierak ez dira deflaziotzat hartzen. Prezioak jaistea ez da albiste positiboa. Izan ere, herritarrek diru gutxiago xahutuko dute, besteak beste, oinarrizko erosketak egiterakoan. Gainera, beherako joera denboran luzatuz gero, testuinguru ekonomikoak okerrera egingo du[1].

Jendeak merkeago erosteko itxaroten badu, eskaera-kopuruak behera egingo du; eskaerak gutxituta, enpresek gutxiago ekoiztuko dute eta, ondorioz, galerak izango dituzte eta irabaziak izan beharrean; horrek soldatak jaistea eta kaleratzeak ugaritzea ekarriko du, baita langabezia-tasak gora egitea ere.

Gurpil zoroa ez da hor amaitzen. Kontsumoaren beherakadarekin batera BEZa ere jaitsiko da, hau da, diru gutxiago bilduko da zergen bitartez eta, beraz, administrazioek baliabide gutxiago izango dituzte gastu publikoan inbertitzeko.

2014ko irailean, deflazio hotsek indarra hartu zuten Hego Euskal Herrian, izan ere, inflazioa -%0,4ra jaitsi zen. Erregaiaren gaineko osasunerako zentimoa desagertzeak are gehiago jaitsarazi zituen prezioak Nafarroan: -% 0,8[2].

Ekonomialariek, oro har, uste dute bat-bateko deflazio-shock bat arazo bat dela ekonomia moderno batean, zorraren benetako balioa handitzen duelako, batez ere, deflazioa ustekabekoa bada. Deflazioak atzeraldiak areagotu, eta deflazio-espiral bat ere eragin ditzake[3][4][5][6][7][8][9].

Ekonomialari batzuen ustez, deflazio-aldi luzeak ekonomia baten aurrerapen teknologikoaren azpian dagoenarekin erlazionatuta daude; izan ere, produktibitatea handitzen den heinean (FPG) ―ingelesez (TFP)―, ondasunen kostua murriztu egiten da[10].

Deflazioa, normalean, eskaintza handia denean gertatzen da (gehiegizko produkzioa gertatzen denean), eskaria txikia denean (kontsumoa murrizten denean) edo diru-eskaintza gutxitzen denean (batzuetan, arduragabekeriaz egindako inbertsioaren ondorioz sortutako uzkurdurari edo kreditu-murrizketaren ondorioz) edo ekonomiaren kapital-irteera garbi batengatik[11]. Lehia gehiegi eta merkatuaren kontzentrazio gutxiegiren ondorioz ere gerta daiteke[12]

Zergatiak eta dagozkion motak

IS–LM edo Hicks–Hansen ereduan (inbertsio- eta aurrezki-oreka, likidezia-hobespena eta diru-eskaintzaren oreka-eredua), deflazioa ondasunen eta zerbitzuen eskaintzak eta eskariaren kurbaren desplazamenduak eragiten du. Hori, aldi berean, eskaintzaren igoerak, eskariaren jaitsierak edo biak eragin dezakete.

Prezioak jaisten ari direnean, kontsumitzaileek erosketak eta kontsumoa atzeratzeko pizgarri bat dute prezioak gehiago jaitsi arte, eta horrek jarduera ekonomiko orokorra murrizten du. Erosketak atzeratzen direnean, produkzio-ahalmena gelditu, eta inbertsioa jaisten da, eskaera erantsiaren murrizketa gehiago eraginez. Hori deflazio-espirala da. Egoera azkar itzultzeko modua suspertze ekonomiko bat sartzea litzateke. Gobernuak ekoizpen gastua handitu dezake azpiegituretan, edo banku zentralak diru-eskaintza zabal lezake.

Deflazioa arrisku hartu nahi ezarekin ere erlazionatuta dago, non inbertitzaileak eta erosleak dirua pilatzen hasiko diren, bere balioa handitzen baita denborarekin[13]. Horrek likidezia-tranpa sor dezake, edo enplegu gehiago eta salgaien ekoizpena lortzen duten inbertsioak erakartzen dituzten eskasia ekar dezake. Banku zentralak ezin du, normalean, interes negatiborik kobratu diruagatik, eta, askotan, zero interes kobratzeak ere interes-tasa apur bat handiagoak baino eragin estimulatzaile txikiagoa sortzen du. Hori da, ekonomia itxi batean, zero interes kobratzeak gobernuko baloreen errentagarritasuna zero izatea ere esan nahi duelako edo epemuga laburretan etekin negatiboa ematea. Ekonomia ireki batean, "carry trade" bat sortzen da, eta dirua debaluatzen. Diru debaluatuak prezio altuagoak sortzen ditu inportazioetarako, esportazioak, nahitaez, neurri berean suspertu gabe.

Deflazioa ekonomien egoera naturala da diru-eskaintza finkoa denean edo biztanleria eta ekonomia bezain azkar hazten ez denean. Hori gertatzen denean, pertsona bakoitzeko diru-kopuru eskuragarria jaisten da, dirua urriago eginez, eta, ondorioz, diru unitate bakoitzaren erosteko ahalmena handitzen da. Ekoizpen-eraginkortasunaren hobekuntzak ondasunen prezio orokorra jaisten duenean ere gertatzen da deflazioa. Merkatuan dagoen lehiak, askotan, kostuen aurrezpen horien zati bat, gutxienez, salgaien prezioen murrizketan aplikatzera bultzatzen ditu ekoizleek. Hori gertatzen denean, kontsumitzaileek gutxiago ordaintzen dute ondasun horiengatik, eta, ondorioz, deflazioa gertatzen da, erosteko ahalmena handitzen baita.

Produktibitatearen igoerak eta garraio-kostuen murrizteak deflazio estrukturala sortu zuen produktibitate bizkortuaren garaian, 1870-1900 bitartean, baina, 1913an[14], AEBko Erreserba Federala sortu baino lehen, inflazio arina egon zen hamarkada batean. Lehen Mundu Gerra bitartean, inflazioa egon zen, baina, berriro, deflazioa itzuli zen gerra ostean eta 1930eko hamarkadako depresioaren bitartean. Nazio gehienek, 1930eko hamarkadan, alde batera utzi zuten urre-patroia deflaziorako arrazoi gutxiago izateko (aktibo klase espekulatiboen kolapsoz gain) produktibitate-hazkunde baxuko diru-sistema fiduziario baten pean.

Ekonomia arruntean, deflazioa ondasunen eskaintza eta eskariaren eta diru-eskaintza eta eskariaren konbinazioak eragin dezake, zehazki, jaisten den diru-eskaintza eta igotzen den ondasun-eskaintzaren konbinazioak. Deflazioaren pasarte historikoak maiz lotu izan dira ondasunen eskaintzak handitu gabe igotzearekin (produktibitatea handitzearen ondorioz) edo ondasunen eskaria behera egitearekin batera diru-eskaintzaren jaitsierarekin (Depresio Handian eta, ziurrenik, 1990eko hamarkadaren hasieran Japoniarekin gertatu zen bezala). Ben Bernanke-ren Depresio Handiari buruzko ikerketek adierazi dutenez, eskariaren murrizketari erantzunez, garai hartako Erreserba Federalak diru-eskaintza gutxitu egin zuen, eta horrek deflazioari lagundu zion.

Eskariaren zioak hauek dira:

- Hazkunde-deflazioa: prezio lehiakorrak murriztearekin batera, aurrerapen teknologikoaren ondorioz, ondasun eta zerbitzuen kostu errealaren beherakada iraunkorra, beraz, eskaera agregatua areagotzea[15].

Egiturazko deflazioa 1870eko hamarkadatik 1895ean hasitako zikloaren gorakada arte jazo zen. Deflazioa ondasunen ekoizpen- eta banaketa-kostuen jaitsierak eragin zuen. Merkatuak gehiegi hornituak zirenez, prezio lehiakorren murrizketa eragin zuen. 1895. urtearen osteko inflazio arina, beraz, hamarkadetan egondako urre-eskaintzaren gehikuntzari egotzi zitzaion. Lehen Mundu Gerran, prezioen igoera handia izan zen, baina, gerraren amaieran, deflazioa itzuli zen[16]. Aitzitik, diru-sistema fiduziario baten pean, produktibitate-hazkunde handia izan zen Bigarren Mundu Gerraren amaieratik 1960ko hamarkadara arte, baina deflaziorik ez[17].

Historikoki, deflazioaren pasarte guztiak ez datoz bat hazkunde ekonomiko eskaseko aldiekin[18].

Produktibitatea eta deflazioa 1940an Brookings Institution-ek egindako ikerketa batean eztabaidatzen da, zeinak 1919tik 1939ra bitarteko AEBko industria nagusien produktibitatea ematen duen, soldata erreal eta nominalekin batera. Deflazio iraunkorra argi eta garbi ulertu zen garaiko produktibitatearen irabazi izugarrien ondorio gisa[19]. 1920ko hamarkadaren amaieran, ondasun gehienak hornituta zeuden, eta horrek langabezia handia eragin zuen Depresio Handian[20].

- Eskudiru-jabetze (pilatze) deflazioa: Kontsumoa murriztearekin, diru gehiago aurrezten saiatzea, diruaren abiadura murriztuz[21]

Eskaintzaren alorreko arrazoiak hauek dira:

- Banku-kredituen deflazioa: Banku-kreditu-eskaintzaren murrizketa, banku-porrotengatik edo entitate pribatuen hutsegite-arriskua handitu izanagatik edo banku zentralen diru-eskaintzaren uzkurduragatik[22].

Zorraren deflazioa

Zorraren deflazioa epe luzeko kreditu-zikloen amaierarekin lotutako fenomeno korapilatsua da. Teoria gisa Irving Fisher-ek (1933) proposatu zuen Depresio Handiaren deflazioa azaltzeko[23].

Diru-eskaintzaren ordezte deflazioa

Ikuspegi monetaristaren ikuspegitik, deflazioa, batez ere, diruaren abiadura eta/edo pertsona bakoitzeko diru-eskaintzaren murrizketak eragiten du.

Diruaren abiaduraren eta diru-oinarriaren analisi historikoak alderantzizko korrelazioa erakusten du: diru-oinarriaren ehuneko-jaitsiera jakin baterako, emaitza diruaren abiaduraren ehuneko igoera berdintsua da[13]. Hau espero da, zeren diru-oinarria (Do), oinarrizko diruaren abiadura (Da), prezio-maila (P) eta produkzio erreala (Y), definizioz, erlazionatuta daudelako: DoDa=PY[24]. Hala ere, kontuan izan behar da diru-oinarriaren definizioa D2 diru-eskaintzarena baino askoz ere estuagoa dela. Gainera, diru-oinarriaren abiadura sentikorra da interes-tasarekiko, abiadura altuena izanik interes-tasa altuena[13]

Estatu Batuetako hasiera historian, ez zegoen diru nazionalik, ez eta txanpon-hornidura nahikoa. zirkulazioan zegoen diruaren gehiengoa, billeteak ziren[25]. Finantza krisietan, banku askok porrot egin zuten, eta beren billeteek ez zuten ezertarako balio. Gainera, billeteak urrearen eta zilarraren arabera deskontatzen ziren, deskontua, noski, bankuaren finantza sendotasunaren araberakoa zen[26].

Azken urteotan, diru-eskaintzaren aldaketek, historikoki, denbora luzea behar izan dute prezioen mailan agertzeko, 18 hilabeteko desfasearekin, gutxienez. Duela gutxi, Alan Greenspan-ek aipatu du: denboraren desfasea 12 eta 13 hiruhilekoen artekoa hartu duela[27]. Diru-eskaintzaren aldaketak babesteko bonuak, akzioak eta lehengaiak proposatu izan dira erreserba gisa[28].

Kredituen deflazioa

Kredituan oinarritutako ekonomia modernoetan, deflazioa banku zentralak interes-tasa handiagoak abiaraztearen ondorioz izan daiteke (hau da, inflazioa "kontrolatzeko"), eta, ondorioz, baliteke aktiboen burbuila bat sortzea. Kredituan oinarritutako ekonomia batean, maileguek moteltzea edo beheratzeak diru gutxiago zirkulatzea eragiten du, eta, diru-eskaintzaren beherakada, nabarmena izango da konfiantza murrizten den heinean eta abiadura ahultzen den heinean, eta, ondorioz, enpleguaren edo ondasunen eskariaren beherakada nabarmena da. Eskariaren jaitsierak prezioen beherakada eragiten du, hornikuntza gehiegikeria garatzen den heinean. Hori deflazio-espirala bilakatzen da ekoizpena finantza-kostuen azpitik jaisten direnean prezioak edo aurreko prezio-mailan izandako zor-maila ordaintzeko. Enpresak, irabazi nahikoa lortu ezinik (prezioak baxuak izan arren), likidatu egiten dira. Bankuek hipoteka-kreditua egin zenetik balioa ikaragarri jaitsi diren aktiboak lortzen dituzte, eta, aktibo horiek salduz gero, eskaintza asetzen dute, eta horrek egoera areagotu besterik ez du egiten. Deflazio-espirala moteltzeko edo geldiarazteko, bankuek, maiz, mailegu berankorren kobraketa geldotuko dute (Japonian bezala eta, azkenaldian, Amerikan eta Espainian). Askotan, hori behin-behineko neurri bat baino ez da, gero kreditua mugatu behar baitute eta mailegutzeko dirurik ez baitute, eta horrek are gehiago murrizten du eskaria, eta abar.

Kreditu-deflazioaren adibide historikoak

Estatu Batuetako historia ekonomikoaren hastapenean, inflazio- eta deflazio-zikloak eskualdeen arteko kapital-fluxuekin erlazionatuta zeuden, Ipar-ekialdeko finantza-gunetik lehengaiak ekoizten zituzten (erdialdeko)-Mendebaldera eta Hegoaldeko eskualdetara dirua mailegatzen baitzen. Modu proziklikoan, salgaien prezioak igo egiten ziren kapitala sartzen zenean, hau da, bankuek maileguak emateko prest zeudenean, eta behera egin zuten 1818 eta 1839ko depresio urteetan bankuek maileguak eskatu zituztenean[29]. Gainera, garai hartan, ez zegoen paper-diru nazionalik, eta txanpon eskasia zegoen. Diru gehienak billete gisa zirkulatzen zuen, zeinak, normalean, deskontuarekin saltzen baitziren banku jaulkitzailearekiko distantziaren eta bankuaren finantza sendotasunaren arabera.

Bankuek huts egiten zutenean, beren billeteak banku-erreserbagatik trukatzen zituzten; askotan, ez zuten balio nominalaren ordainketarik lortzen, eta, batzuetan, billeteek balio osoa galtzen zuten. Bizirik zeuden banku ahulen billeteak deskontu handiekin negoziatzen ziren. Depresio Handian, gordailuak izoztuta zituen banku bati, dirua zor zioten pertsonek banku-libretak (bankuan beste pertsona batzuek zituzten gordailuak) erosten zituzten, deskontuarekin, eta zorra balio nominalean ordaintzeko erabiltzen zuten[30].

XIX. mendean zehar, aldian behin, deflazioa gertatu zen AEBn (salbuespen garrantzitsuena Gerra Zibilaren garaia izan zen). Deflazio hori, batzuetan, aurrerapen teknologikoak eragin zuen, zeinak hazkunde ekonomiko garrantzitsua sortu zuen, baina, beste batzuetan, finantza krisiek eragin zuten, batez ere, 1837ko Izuan, 1844ra arteko deflazioa eragin zuena, eta 1873ko Izuan, 1879ra arteko Depresio Luzea eragin zuena. Deflazio-aldi hauek AEBko Erreserba Federalaren Sistema eta diru-gaien kudeaketa aktiboa ezarri aurretik izan ziren. Erreserba Federala sortu zenetik (salbuespen nabarmena Depresio Handia izanik) deflazio-gertaerak arraroak eta laburrak izan dira AEBn, aurrerapen ekonomikoak aurrekaririk gabekoak izan diren bitartean.

1818an Ingalaterran izandako finantza-krisi batek, ordea, bankuek maileguak eskatu beharra eta mailegu berriak murriztu beharra eragin zuen, AEBko eskudiruak hustuz. Estatu Batuetako Bankuak ere bere maileguak murriztu zituen. Kotoiaren eta tabakoaren prezioak jaitsi ziren. Nekazaritzako salgaien prezioak ere, 1816ko udarik gabeko urteko uzta arrunten itzuleraren ondorioz, presioa jasan zuten, eta horrek gosete handia eta nekazaritza prezio altuak eragin zituen[31].

1839-1843ko depresio larriaren deflaziorako, hainbat arrazoi izan ziren: Nekazaritzako produktuen gehiegizko hornidura (batez ere, kotoia), urte batzuk lehenago lurren salmenta federal handien ondoren laborantza lur berriak ekoizten hastea, bankuek urrezko edo zilarrezko ordainketa eskatzea, hainbat bankuren porrota, hainbat estatuk beren bonuak ez betetzea eta britainiar bankuek AEBrako diru-fluxua murriztea[29][32].

Ziklo hau eskala zabalean trazatu da Depresio Handian. Neurri batean, gehiegizko gaitasunagatik eta merkatuaren saturazioagatik eta, beste batean, Smoot-Hawley Tariff Act- aren ondorioz, nazioarteko merkataritza asko uzkurtu zen, ondasunen eskaria asko murriztuz, eta, ondorioz, gaitasun handia zereginik gabe utzi zuen, eta banku-porrot sorta bat eragin[20]. Japonian, antzeko egoera 1990eko hamarkadaren hasieran eman zen akzio eta higiezinen merkatuaren kolapsoarekin, baina Japoniako gobernuak banku gehienen kolapsoa saihestuz eta egoera txarrenean zeuden hainbaten kontrol zuzena hartuz geldiarazi zuen.

Diru ofizialaren eskasia

Estatu Batuek ez zuten paper-diru nazionalik izan 1862ra arte (billete berdeak Gerra Zibila finantzatzeko erabili ziren), baina billete horiek urreagatik deskontatu ziren 1877ra arte. AEBko txanponak ere eskasian zeuden. Atzerriko txanponak, Mexikoko zilarra adibidez, erabili ohi ziren[25]. Aldiz, Gerra Zibilaren aurretik erabiltzen ziren billeteak % 80 ordezkatzen zuen. 1818–1819 eta 1837–1841ko finantza krisietan, banku askok porrot egin zuten beren dirua erreserben balio nominalaren azpitik amortizatzeko utziz. Batzuetan, billeteek ez zuten ezertarako balio, eta bizirik zeuden banku ahulen billeteek deskontu handiak zituzten[26]. Jacksonen administrazioak Diru Etxearen sukurtsalak ireki zituen, eta, denborarekin, txanponen eskaintza handitu zen. 1848an Sierra Nevadan urrea aurkitu ondoren, nahikoa urre iritsi zen merkatura, zilarrarekin alderatuta urrea debaluatzeko adina. Txanponetan bi metalen balioa berdintzeko, AEBko Diru Etxeak, 1853an, apur bat murriztu zuen txanpon berrien zilar-edukia[25].

1870. urtearen ondorengo urteetan deflazio estrukturala agertu zenean, gobernuko hainbat ikerketa-batzordek emandako azalpen arrunta urre eta zilar eskasia izan zen, nahiz eta, orokorrean, gaur egun produktibitatea deitzen diogun industrian eta merkataritzan izandako aldaketak aipatu ohi zituzten. Hala ere, David A. Wells-ek (1890) dio: AEBko diru-eskaintzak 1879-1889 aldian % 60 hazi zela benetan eta urrezko eta zilarrezko igoeran eman zela, banku nazionalaren eta legezko diru-billeteren ehunekoaren aldean. Gainera, Wells-ek argudiatu zuen deflazioak manufaktura- eta garraio-metodo egin-berri hobetuei etekina atera zieten ondasunen kostua soilik murriztu zuela. Artisauek ekoitzitako ondasunek ez zuten prezioa jaitsi, ezta zerbitzu askok ere, eta lanaren kostua benetan handitu zen. Gainera, deflazioa ez zen gertatu manufaktura, garraio edo komunikazio modernorik ez zuten herrialdeetan[14].

XIX. mendearen amaieran, deflazioa amaitu, eta inflazio arina bihurtu zen. William Stanley Jevonsek iragarri zuen (gertatu baino hamarkada batzuk lehenago) urre-eskaintzaren gorakadak inflazioa eragingo zuela. Irving Fisherrek urre-eskaintza handitzeari leporatu zion Lehen Mundu Gerra aurreko urteetan Mundu osoan izandako inflazioa[33].

Moneta ezegonkorra duten ekonomietan, trukea eta dolarizazioa bezalako beste diru-antolamendu batzuk ohikoak dira, eta, beraz, diru "ofiziala" urri bihurtzen denean, (edo fidagarritasun gutxi) merkataritzak jarraitu dezake (adibidez, azkena Zimbabwen). Askotan, horrelako ekonomietan gobernu zentralak ezin duenez barne-ekonomia behar bezala kontrolatu (nahiz eta prest egon), ez dago gizabanakoek moneta ofiziala eskuratzeko premiarik, inportatutako ondasunak ordaintzeko ez bada. Izan ere, ekonomia horietan, trukeak babes-tarifa gisa jokatzen du, tokiko ekoizpenaren tokiko kontsumoa sustatuz. Meatzaritza eta esploraziorako akuilu gisa ere jokatzen du, zeren ekonomia horretan dirua irabazteko modu erraz bat lurretik ateratzea baita.

Merkatuaren liberalizazioa

Barneko edo kanpoko liberalizazio ekonomikoaren bidez lehia areagotzeak, oro har, prezioak murrizteko eragina du. Desarautze neurriek, esaterako, monopolioen (adibidez, estatuaren jabetzakoak) ezabatzeak edo prezioen mantentzea ezabatzea eta merkataritza librearen areagotzea, berez, sektore askori eragiten dion heinean, deflazioa eragin dezakete.

Diru-loturak eta Diru-batasunak

Herrialde batek bere diru- eta produktibitate-hazkunde handiagoa edo unitate-kostuen garapen onuragarriagoa duen beste herrialde batekoarekin lotzen badu, bere lehiakortasuna mantentzeko, produktiboago bihurtu behar du edo bere faktoreen prezioak jaitsi behar ditu (adibidez, soldatak). Faktoreen prezio-murrizteak deflazioa sustatzen du. Diru-batasunek dibisa-efektuaren antzeko eragina dute.

Eraginak

Deflazioa AEBren historiako depresio ekonomiko gehienetan egon zen[34]. Deflazioa, orokorrean, kaltegarritzat jotzen da mailegu-hartzaileen eta aktibo ez likidoen titularrengandik aurreztaileen eta aktibo likidoen eta dibisen jabeen eskutara aberastasuna transferitzen duelako eta prezioen seinale nahasiak inbertsio txarrak (azpiinbertsio moduan) eragiten dituelako.

Zentzu horretan, inflazioaren agertoki ohikoagoaren kontrakoa da, zeinaren eragina diru-hartzaileak eta mailegu-emaileak (aurrezleak) zergapetzea eta etekinak mailegu-hartzaileak (gobernuak barne) diruz laguntzeko erabiltzea den eta, gehiegizko inbertsio gisa inbertsio txarrak eragitea. Beraz, inflazioak epe laburreko kontsumoa bultzatzen du, eta, modu berean, balioa ez duten proiektuetan inbertsioa gehiegi estimulatzen du balio errealetan (adibidez, etxebizitza edo Dot-com burbuilak), deflazioak inbertsioa murrizten duen bitartean, baita mundu errealeko eskaria betetzen ez denean ere. Ekonomia modernoetan, deflazioa eskari agregatuaren jaitsierak eragiten ohi du, eta depresio ekonomikoari lotuta dago, Depresio Handian eta Depresio Luzean gertatu zen bezala.

Friedrich Hayek-ek, Nobel saridun eta austriar ekonomialari libertarioak, Depresio Handiaren deflazioari buruz adierazi zuen:

| « | Milton Friedman-ekin ados nago behin kraska gertatu zenean, Erreserba Federalaren Sistemak politika deflazio-txoro bat egin zuela dioenean. Inflazioaren aurka ez ezik, deflazioaren aurka ere banago. Beraz, berriro ere, gaizki programatutako diru-politikak depresioa luzatu zuen. | » |

| ―Diego Pizzanori elkarrizketa (1979)[35] | ||

.

Norberaren diruaren eros-ahalmenaren igoerak batzuei mesede egiten dien arren, beste batzuentzat, zorraren ziztada areagotu egiten da: deflazio-aldi baten ondoren, zorra betetzeko ordainketek zorra sortu zenean baino erosteko ahalmen handiagoa behar dute. Ondorioz, deflazioa mailegu baten interes-tasaren igoera eraginkorra dela pentsa daiteke. Estatu Batuetako Depresio Handian bezala, deflazioa, batez bestekoa, % 10 bada urtean, interesik gabeko mailegua ere ez da erakargarria, urtero % 10 gehiago balio duen diruarekin itzuli behar baita.

Baldintza normaletan, Erreserba Federalak eta beste banku zentral gehienek politikak abiarazten dituzte xede bat ezarriz epe laburreko interes-tasarako (gau bateko funts federalen tasa AEBn) eta helburu hori betearaziz kapital-merkatu irekietan baloreak erosiz eta salduz. Epe laburreko interes-tasa zerora iristen denean, banku zentralak ezin du, jada, politika erraztu bere ohiko interes-tasaren helburua jaitsiz. Interes-tasak zerotik gertu daudenean, zorra arintzea gero eta tresna garrantzitsuagoa da deflazioa kudeatzeko.

Azken boladan, maileguaren epe-baldintzak luzatu diren heinean eta mailegu-finantzaketa (edo egonkorketa) ohikoa den inbertsio mota askoren artean, mailegu-hartzaileentzako deflazioaren kostuak gero eta handiagoak dira. Deflazioak inbertsio pribatua desanima dezake etorkizuneko prezioak baxuagoak direnean etorkizuneko irabaziei buruzko itxaropenak murrizten direlako. Ondorioz, inbertsio pribatuak murriztuz gero, deflazio espiralak eskari agregatuaren kolapsoa eragin dezake. «Inflazioaren ezkutuko arriskurik» gabe, zuhurrago izan liteke erakundeek diruari eustea eta ez gastatzea edo inbertitzea (dirua lurperatuz). Beraz, dirua edukitzerakoan sarituak dira. "Pilatze" jokabide hori, ez desiragarritzat jotzen dute ekonomialari gehienek, Hayek-ek adierazi bezala:

| « | Dirua pilatzea, eskudirutan edo saldo alferretan, deflaziozkotzat jotzen da. Inork ez du uste deflazioa, berez, desiragarria denik. | » |

| ―Hayek (1932)[36] | ||

Batzuen ustez, zor-kopuru handirik ezean, deflazioaren ondorioa ongi etorriko litzateke, prezioak jaisteak erosteko ahalmena handitzen duelako[37].

Deflazio-aldiek, zordunen (nekazari gehienak barne) aurka egiten dutenez, askotan, erreakzio populisten goranzko garaiak izaten dira. Esaterako, XIX. mendearen amaieran, AEBko populistek zorra kentzea edo urre estandar berritik aldendu eta zilarrezko estandar (zilar-eskaintza urre-eskaintza baino nahiko azkarrago handitzen zen, eta horrek zilarra urrea baino deflazio gutxiago sortzea eragiten), bimetal estandar edo amaitu berriak ziren "billete berde" bezalako paper-diru batera pasatzea nahi zuten.

Deflazio-espirala

Deflazio-espirala da prezio-mailaren beherakadak ekoizpen txikiagora daraman egoera, eta horrek soldata eta eskaria txikiagoak eta prezio-maila gehiago jaistea dakar[38][39]. Prezio-maila orokorreko murrizketari deflazioa deitzen zaionez, deflazio-espirala gertatzen da prezioen murrizketak gurpil zoro batean sartzen direnean, non arazo batek bere arrazoia areagotzen duen[40]. Zientzian, efektu hau atzeraelikadura positiboko zirkulu gisa ere ezagutzen da. Ekonomiaren egoera horren beste adibide ekonomiko bat bankuaren ihesa edo izua da.

Depresio Handia deflazio-espiraltzat hartu zuten batzuek[41]. Deflazio-espirala XIX. mendeko gehiegizko eskaintzari buruzko polemika orokorraren bertsio makroekonomiko modernoa da. Erlazionatutako beste ideia bat Irving Fisherren teoria da, gehiegizko zorrak etengabeko deflazioa eragin dezakeela dioena.

Deflazioari aurre egitea

Deflazio larriaren bitartean, interes-tasa bat bideratzea (zenbat diru sortu behar den zehazteko ohiko metodoa) ez da eraginkorra izan, zeren, epe laburreko interes-tasa zerora jaitsiz gero, kreditua erakartzeko interes-tasa altuegia izan baitaiteke. XXI. mendean, interes-tasa negatiboarekin saiatu da, baina ezin da oso negatiboa izan, jendeak banku-kontuetatik dirua atera baitezake interes-tasa negatiboa izanez gero. Beraz, banku zentralak zuzenean ezarri behar du helburu bat diru kopuruarentzako («malgutasun kuantitatibo» deitua), eta aparteko metodoak erabil ditzake diru-eskaintza handitzeko, adibidez, banku zentralak erreserba gisa erabiltzen ez dituen finantza-aktiboak erostea (hala nola hipotekaz babestutako baloreak). Estatu Batuetako Erreserba Federaleko presidentea izan baino lehen, Ben Bernanke-k 2002an esan zuen: "... diru-injekzio nahikoak, azkenean, beti irauliko du deflazioa"[42], nahiz eta Japoniako deflazio-espirala ez zen hautsi Japoniako Bankuak emandako malgutasun kuantitatiboaren kopuruarekin.

1930eko hamarkadara arte, deflazioak bere burua sendatuko zuela uste zuten ekonomialariek. Prezioak jaitsi ahala, eskaria berez handituko zen, eta sistema ekonomikoak bere burua zuzenduko zuen kanpoko esku-hartzerik gabe.

Ikuspegi hori 1930eko hamarkadan zalantzan jarri zen Depresio Handiaren garaian. Ekonomialari keynesiarrek argudiatu zuten sistema ekonomikoa ez zela autozuzentzen deflazioari dagokionez eta Gobernuek eta banku zentralek neurri aktiboak hartu behar zituztela eskaera sustatzeko zerga murrizketen edo gobernuaren gastuaren igoeraren bidez. Banku zentralen erreserba eskakizunak handiak ziren azken garaiekin alderatuta. Beraz, dirua urrearen truke (urre estandarraren arabera) izango ez balitz, banku zentralek modu eraginkorrean handitu zezaketen diru-eskaintza erreserba-eskakizunak murriztuz eta merkatu irekiko eragiketen bidez (adibidez, altxor bonuak eskudirutan erosiz) kredituaren kolapsoaren (kreditua diru forma bat da) ondoriozko sektore pribatuetako diru-eskaintza murrizketa konpentsatzeko.

Ideia monetaristen gorakadarekin, deflazioaren aurkako arreta eskaria zabaltzean jarri zen interes-tasak jaitsiz (hau da, diruaren "kostua" murriztuz). Eskaria suspertzeko ezarritako adostasun-politikaren ikuspegi horrek atzerapausoa izan du 1990eko hamarkadaren hasieran eta 2000-2002an Japonian zein AEBn, hurrenez hurren. Austriako ekonomialariak aktiboen prezioetan diru-politikek duten eragin inflazionistagatik kezkatzen dira. Tasa erreal baxu iraunkorrak aktiboen prezio altuagoak eta gehiegizko zorraren metaketa eragin ditzake. Hori dela eta, tasak aldi baterako jaistea aringarri bat baino ez dela froga daiteke, eta zorraren deflazio-krisi bat areagotu lezake.

Interes-tasak zerotik gertu daudenez, zorra arintzea gero eta tresna garrantzitsuagoa bihurtzen da deflazioa kudeatzeko.

Mailegu-kontratu bereziak

Banku zentralak interes-tasa nominalak zerora jaitsi dituenean, ezin du eskaria gehiago suspertu interes-tasak jaitsiz. Hau da likidezia tranpa famatua. Deflazioa indartzen denean, "moldaketa bereziak" behar dira dirua zero interes-tasa nominalarekin maileguan emateko (inflazio-tasa negatiboa dela eta, oraindik interes-tasa erreal oso altua izan liteke) eta diru-eskaintza artifizialki handitzeko.

Kapitala

Nahiz eta kapital-aktiboen balioak kasualitatez behera egiten dutenean deflatzen direla esan ohi den, erabilera hori ez dator bat deflazioaren ohiko definizioarekin; kapital-aktibo baten balioaren gutxitzea deskribatzeko, zehatzagoa da amortizazio ekonomikoa. Beste termino bat, amortizazioaren kontabilitate-konbentzioak, kapital-aktiboen balioak gutxitzea zehazteko estandarrak dira, merkatuko balioak eskuratzeko erraz ez direnean edo praktikoak ez direnean.

Adibide historikoak

EBko herrialdeak

Greziaren inflazio-tasa negatiboa izan zen hiru urteetan, 2013tik 2015era. Gauza bera gertatzen da Bulgaria, Zipre, Espainia eta Eslovakian 2014tik 2016ra. Grezia, Zipre, Espainia eta Eslovakia Europako diru-batasuneko kide dira. Bulgariako lev dirua euroari lotuta dago truke-tasa finko batekin. 2011tik 2015era bitartean, Europar Batasun osoan eta Eurogune osoan, bilakaera ez inflazionista izan zen.

| Urtea | Bulgaria | Grezia | Zipre | Espainia | Eslovakia | EB | Eurogunea |

|---|---|---|---|---|---|---|---|

| 2011 | 3.4 | 3.1 | 3.5 | 3.0 | 4.1 | 3.1 | 2.7 |

| 2012 | 2.4 | 1.0 | 3.1 | 2.4 | 3.7 | 2.6 | 2.5 |

| 2013 | 0.4 | −0,9 | 0.4 | 1.5 | 1.5 | 1.5 | 1.4 |

| 2014 | −1.6 | −1.4 | −0,3 | −0,2 | −0.1 | 0,6 | 0.4 |

| 2015 | −1.1 | −1.1 | −1.5 | −0,6 | −0,3 | 0.1 | 0.2 |

| 2016 | −1.3 | 0,0 | −1.2 | −0,3 | −0,5 | 0.2 | 0.2 |

| 2017 | 1.2 | 1.1 | 0,7 | 2.0 | 1.4 | 1.7 | 1.5 |

Taula: Kontsumo prezioen indize harmonizatua. Urteko batez besteko aldaketa-tasa (%) (KPIH inflazio-tasa)[43]. Balio negatiboak kolorez nabarmentzen dira.

Hong Kong

1997ko amaieran, Asiako finantza-krisiaren ondoren, Hong Kongek deflazio-aldi luze bat bizi izan zuen, eta 2004ko 4. hiruhileko arte ez zen amaitu[44]. Asia Ekialdeko dibisak asko debaluatu ziren krisiaren ondoren. Hala ere, Hong Kongeko dolarra AEBko dolarrari lotuta zegoen, eta, kontsumo-prezioen deflazio baten ondorioz, doikuntza bat eragin zuen. Egoerak okerrera egin zuen Txina kontinentaleko gero eta esportazio merkeagoengatik eta Hong Kongeko "kontsumitzaileen konfiantza ahularengatik". Deflazio hori, beherakada ekonomikoaz lagunduta, Asiako finantza-krisiaren ondorioz dirua debaluatu zuten inguruko herrialdeetakoa baino larriagoa eta luzeagoa izan zen[45][46].

Irlanda

2009ko otsailean, Irlandako Estatistika Bulego Zentralak jakinarazi zuen 2009ko urtarrilean herrialdeak deflazioa izan zuela eta prezioak % 0,1 jaitsi zirela 2008ko aldi beraz alderatuta. 1960az geroztik, deflazioak Irlandako ekonomian jotzen zuen lehen aldia zen. Kontsumo prezio orokorrak % 1,7 jaitsi ziren hilabete batean[47].

Brian Lenihan-ek, Irlandako Ogasun ministroak, RTÉ Radiori eskainitako elkarrizketa batean aipatu zuen deflazioa. RTÉk esan zuen[48]: "Brian Lenihan Ogasun ministroak esan du deflazioa (aurrekontuen murrizketak aztertzen direnean) kontuan hartu behar dela haurren prestazioetan, sektore publikoko ordainsarietan eta kuota profesionaletan. Lenihan jaunak esan zuen hilabetez hilabete bizi-kostuaren % 6,6ko jaitsiera izan dela aurten"..

Elkarrizketa hau aipagarria da, zeren, elkarrizketan, ministroak ez baitu aipatu deflazioa negatibotzat hautematen. Ministroak zenbait onura murrizteko argudioetarako lagungarri den datu gisa aipatzen du deflazioa. Deflazioak eragindako "ustezko" kalte ekonomikoa ez du aipatzen edo ahotan hartzen gobernukide horrek. Aro modernoko adibide nabarmena da Finantza ministro nagusi batek deflazioa nola sahiestu daitekeen edo sahiestu behar den edo ez aipatu gabe eztabaidatzea[49].

Japonia

1990eko hamarkadaren hasieran hasi zen deflazioa[39]. Japoniako Bankua eta Gobernua interes-tasak murrizten eta «malgutasun kuantitatiboa» ezabatzen saiatu ziren, baina ez zuten diruaren hazkunde iraunkorrik sortu, eta deflazioak iraun egin zuen. 2006ko uztailean amaitu zen zero-tasa politika.

Japoniako deflazioaren arrazoi sistemikoak honako hauek direla esan daiteke:

- Diru-baldintza estuak. Japoniako Bankuak diru-politika askea inflazioa zero azpitik zegoenean soilik mantendu zuen, hura amaitzen zen bakoitzean gogortuz[50].

- Demografia desegokia. Japoniak biztanleria zahartua du (65 urtetik gorakoak % 22,6), eta, 2011tik, urritzen ari da heriotza tasak jaiotza tasa gainditzen duelako[51][52].

- Aktiboen prezioen jaitsiera. Japoniako aktiboen prezioen deflazioa, oro har, aktiboen burbuila baino lehen nagusi zen prezio mailara batez besteko itzulera edo zuzenketa bat izan zen. 1980ko hamarkadan Japonian, akzioetan eta, batez ere, higiezinetan, prezioen burbuila handi samarra izan zen (1989aren amaieran jo zuen gailurra)[53][54].

- Enpresa kaudimengabeak: Bankuek, bestalde, higiezinetan inbertitu zuten enpresei eta partikularrei eman zieten maileguak. Higiezinen balioak jaitsi zirenean, mailegu horiek ez ziren ordaindu. Bankuak bermeak (lurra) kobratzen saia zitezkeen, baina horrek ez zukeen mailegua ordainduko. Bankuek erabaki hori atzeratu zuten aktiboen prezioak hobetuko zirelakoan., eta atzerapen horiek onartu egin zituzten banku-erregulatzaile nazionalek. Banku batzuek are mailegu gehiago egin zizkieten enpresa horiei, eta haiek lehendik zuten zorra ordaintzeko erabili zuten. Etengabeko prozesu horri "gauzatu gabeko galera" mantentzea deritzo, eta aktiboak guztiz birbalorizatu eta/edo saldu arte (eta galera gauzatu arte), indar deflaziogilea izaten jarraituko du ekonomian. Porrotaren legea, lurren eskualdaketaren legea eta zerga legea hobetzea proposatu zen prozesu hori azkartzeko eta deflazioarekin amaitzeko metodo gisa[55][56][57][58][59].

- Kaudimengabeko bankuak: Beren maileguaren ehuneko handia «berandutzan» duten bankuek, hau da, ez dute haiengatik ordainketarik jasotzen, baina oraindik amortizatu gabe daude; ezin dute diru gehiago eman, eta diru-erreserbak handitu behar dituzte mailegu txarrak estaltzeko[60][61].

- Kaudimengabeko bankuei beldurra: Japoniarrak beldur dira bankuak eroriko ote diren, beraz, nahiago dute (Estatu Batuak edo Japoniako) Altxor bonoak erosi beharrean dirua banku-kontu batean gorde. Horrek esan nahi du dirua ez dagoela erabilgarri mailegurako eta, beraz, hazkunde ekonomikorako. Horrek esan nahi du aurrezki-tasak kontsumoa apaltzen duela, baina ez da ekonomian modu eraginkorrean agertzen inbertsio berriak bultzatzeko. Jendeak higiezinen jabetzarekin aurrezten du hazkundea are gehiago motelduz, lurren prezioak puzten baititu.

- Inportatutako deflazioa: Japoniak Txinako eta beste herrialde batzuetako kontsumo merkeen ondasunak (soldata baxuagoak eta herrialde horietan hazkunde azkarrak direla eta) eta lehengai merkeak inportatzen ditu, eta, horietako asko, benetako prezio minimoetara iritsi ziren 2000ko hamarkadaren hasieran. Horrela, inportatutako produktuen prezioak murrizten ari dira. Etxeko ekoizleek prezio horiek parekatu behar dituzte lehiakorrak izaten jarraitzeko. Horrek, ekonomian, gauza askoren prezioak murrizten ditu, eta, beraz, deflazioa eragiten du[62][63].

- Estimulu-gastua: Teoria ekonomiko austriarraren eta monetaristaren arabera, estimulu-gastu keynesiarrak, benetan, eragin etsigarria du. Hau Gobernua industria pribatuaren aurka lehiatzen ari delako da, eta inbertsio pribatuen dolarrak, usurpatzen dituelako[64]. 1998an, adibidez, Japoniak 16 bilioi yen baino gehiagoko sustapen pakete bat sortu zuen, erdia baino gehiago obra publikorako dira, zeinak aberastasuna sortzen duen jarduera ekonomiko pribatuaren kopuru baliokide batean ikaragarri eragingo zuen[65]. Oro har, Japoniako estimulu paketeek ehun bilioi yen baino gehiagokoak izan ziren, eta, hala ere, porrot egin zuten. Eskola ekonomiko horien arabera, suspertze-diru hark benetan betikotu zuen sendatu nahi zuen arazoa[66][67].

2009ko azaroan, Japonia deflaziora itzuli zen The Wall Street Journal-en arabera. Bloomberg LP-k jakinarazi duenez, kontsumo-prezioak % 2,2, ia errekorra, egin zuen behera 2009ko urrian[68]. Azkenean, Shinzo Abe lehen ministroak 2014ra arte ezarritako politika ekonomiko berriek inflazio maila nabarmenak itzultzea ahalbidetu zuten[69]. Hala ere, Covid-19ko atzeraldiak, berriro ere, deflazioa ekarri zuen 2020an, kontsumo-ondasunen prezioak azkar jaitsi baitziren, eta gobernuaren estimulu handia eragin zuen, BPGaren % 20tik gorakoa[70][71][72].

Ondorioz, baliteke deflazioa Japoniarentzat epe luzerako arazo ekonomiko gisa jarraitzea[73].

Erresuma Batua

Lehen Mundu Gerran, libera esterlina britainiarra urrezko estandarretik kendu zuten. Politika aldaketa horren motibazioa Lehen Mundu Gerra finantzatzea izan zen; emaitzetako bat inflazioa eta urrearen prezioaren igoera izan zen, liberaren nazioarteko truke-tasen jaitsierarekin batera. Libera (gerraren ondoren) urre estandarrera itzuli zenean, gerra aurreko urrearen prezioan oinarrituta egin zen, eta, urrearen prezio baliokidea baino handiagoa zenez, prezioak jaitsi behar izan ziren liberaren helburu-balio altuagoarekin berregiteko.

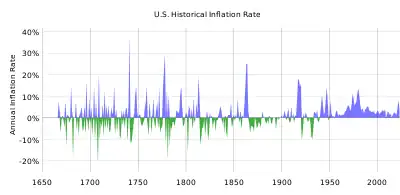

Erresuma Batuak, gutxi gorabehera, % 10eko deflazioa izan zuen 1921ean, % 14koa 1922an eta % 3 eta 5en artekoa 1930eko hamarkadaren hasieran[74].

Ameriketako Estatu Batuak

Deflazio handiak Estatu Batuetan

Lau deflazio garai esanguratsu egon dira Estatu Batuetan.

Lehenengoa eta larriena 1818-1821eko depresioan izan zen, nekazaritzako ondasunen prezioak ia % 50 jaitsi zirenean. Ingalaterrako finantza-krisi batek eragindako kreditu-murrizketak AEBko eskudirua drainatu zuen. Estatu Batuetako Bankuak ere bere maileguak kontratatu zituen. Nekazaritzako ondasunen prezioa ia % 50 jaitsi zen 1815eko altuenatik 1821eko baxuenera, eta ez zen berreskuratu 1830eko hamarkadaren amaierara arte, nahiz eta prezio-maila nabarmen baxuagora izan. Kaltegarriena, kotoiaren prezioa izan zen, AEBko esportazio nagusia. Elikagaien prezioak, 1818an uzta arruntak itzuli ondoren, jaitsi egin ziren, udarik gabeko urteak eragindako 1816ko goseteagatik altuak izan baitziren. Garraioa hobetzeak batez ere, autobideak eta, neurri txiki batean, lurrunontzien sarrera, garraio kostuak nabarmen murriztu zituen[26].

Bigarrena, 1830eko hamarkadaren amaieratik 1843ra arteko depresioa izan zen, 1837ko izuaren ondoren, Estatu Batuetako dirua % 34 inguru uzkurtu zenean, prezioak % 33 jaitsi zirelarik. Uzkurdura horren magnitudea Depresio Handiak baino ez du parekatzen[75] (Ikus: Kreditu-deflazioaren adibide historikoak) "Deflazio" horrek bi definizioak betetzen ditu: prezioen jaitsierarena eta diru kantitate eskuragarriaren murrizketarena. Deflazioa eta depresioa izan arren, BPGa % 16 igo zen 1839tik 1843ra[75].

Hirugarrena, Gerra Zibilaren ostean izan zen, batzuetan Deflazio Handia deitua. Seguruenik, urrezko estandarrera itzultzeak bultzatu zuen, Gerra Zibilean inprimatutako paper-dirua erretiratuz.

| « | 1873–1896ko Hondoratze Handia zerrendaren lehen postutik gertu egon liteke. Bere esparrua globala zen. Kostuak murrizteko eta produktibitatea hobetzeko teknologiak zituen. Adituak txundituta utzi zituen bere iraupenarekin, eta politikariek egindako saiakerei hura ulertzeko eta are gutxiago hura iraultzeko aurre egin zien. Bonuen prezioen gorakada belaunaldi bateko balioa eman zien, baita konturatu gabeko hartzekodunei ohiko galerak ere ez betetze eta dei goiztiarren bidez. 1875 eta 1896 bitartean, Milton Friedmanen arabera, Estatu Batuetan prezioak urtean % 1,7 jaitsi ziren, eta Britainia Handian urtean % 0,8. | » |

| « | ―[76] Oharra: David A. Wells-ek (1890) garaiaren berri ematen du, eta produktibitatearen aurrerapen handiak aztertzen ditu, zeinak Wellsen ustez deflazioaren zergatiak izan ziren. Produktibitate hazkundea deflazioarekin bat etorri zen[77]. Murray Rothbardek (2002) antzeko kontua ematen du[78] | » |

Laugarrena 1930-1933 artean izan zen, urteroko deflazio-tasa, gutxi gorabehera, ehuneko 10ekoa izan zenean; Estatu Batuek Depresio Handirantz erortzean hasten da, non bankuek porrot egin eta langabeziak % 25eko gailurra jo zuen.

Depresio Handiaren deflazioa, neurri batean, kredituaren (dirua) uzkurtze izugarria izan zelako gertatu zen; porrotak diru-eskaera izugarria zegoen ingurunea sortu zuen, eta, Erreserba Federalak eskari horri egokitu ordez, diru-eskaintza % 30 uzkurtu zuen bere billete errealen doktrina berria betearazteko; ondorioz, bankuek banan-banan porrot egin zuten (ezin zutelako bat-bateko diru-eskaria bete –ikusi zatikako erreserba bankua). Fisher-en ekuazioaren ikuspuntutik (ikus goian), Erreserba Federalak bultzatutako diru-eskaintzaren igoerak izan arren, aldibereko jaitsiera izan zen, bai diru-eskaintzaren (kredituaren), bai diruaren abiaduran, zein hain sakona izan zen ezen prezioen deflazioa bereganatu zuen.

Deflazio txikiak Estatu Batuetan

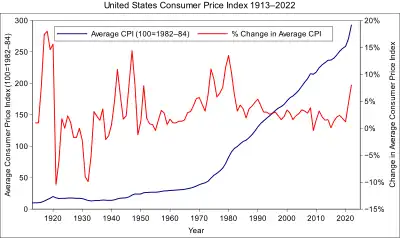

Ameriketako Estatu Batuen historian, inflazioa zerora hurbildu, eta beherago ere jaitsi izan da denbora laburrean. Hau nahiko ohikoa izan zen XIX. mendean, eta, XX. mendean, 1948an Bretton Woods sistemaren urre patroia behin betiko utzi arte. Azken 60 urteetan, Estatu Batuek bi aldiz baino ez dute deflazioa jasan: 2009an, Atzeraldi Handiarekin eta, 2015ean, KPIa, ozta-ozta % 0tik -% 0,1era jaitsi zenean[79].

Ekonomialari batzuen ustez, Estatu Batuek deflazioa pairatu zezaketeen 2007-2010eko finantza krisiaren baitan; erkatu zorraren deflazioaren teoria. Urte artean, kontsumo prezioak sei hilabetez jarraian jaitsi ziren, 2009ko abuztuaren amaierara arte, neurri handi batean, energiaren prezioen beherakada handiagatik. 2008ko urrian, % 1 jaitsi ziren kontsumo prezioak. Hori izan zen AEBko prezioen hilabeteko jaitsiera handiena 1947az geroztik. Errekor hori berriro hautsi zen 2008ko azaroan, % 1,7ko jaitsierarekin. Horren harira, Erreserba Federalak interes-tasak murrizten jarraitzea erabaki zuen, ia zerora arte 2008ko abenduaren 16tik[80].

2008ko amaieran eta 2009ko hasieran, ekonomialari batzuk beldur ziren AEB deflazio-espiral batean sartuko ote zen. Nouriel Roubini ekonomialariak iragarri zuen Estatu Batuek atzeraldi deflazioan sartuko zirela, eta "stag-deflation" terminoa asmatu zuen hura deskribatzeko[81]. Estagflazioaren edo inflazio-atzeraldiaren kontrakoa da, eta 2008ko udaberrian eta udan izan zen beldur nagusia. Orduan, Estatu Batuek deflazio neurgarria jasaten hasi ziren, deflazio-tasa etengabe murriztuz martxoko lehen neurketatik (-% 0,38), uztailean neurtutakoaren (-% 2,10) artekoa. Soldaten alorrean, 2009ko urrian, Coloradoko estatuak iragarri zuen bere Estatuko gutxieneko soldata (inflazioari indexatuta dagoena) beheratuko zuela; Estatu batek 1938tik gutxieneko soldata murrizten duen lehen aldia izango litzateke hau[82].

Erreferentziak

- «Zer da deflazioa?», EiTB, 2014-09-04

- Miren Garate, «Deflazio hotsek indarra hartu dute: Hegoaldean inflazioa -%0,4ra jaitsi da», Berria, 2014-09-13

- Harry Wallop, Harry Wallop. (18 November 2008). «Deflation: why it is dangerous» The Daily Telegraph.

- «The Economist explains: Why deflation is bad» Economist (Economist magazine) 7 Jan 2015.

- Krugman, Paul. (2 August 2010). «Why is Deflation Bad?» The New York Times.

- Walker, Andrew. (29 January 2016). «Is deflation such a bad thing?» BBC.

- Thoma, Mark. «Explainer: Why is deflation so harmful?» Moneywatch (CBS).

- Hummel, Jeffrey Rogers. "Death and Taxes, Including Inflation: the Public versus Economists" (January 2007).

- Blanchard, O.; Dell'Ariccia, G.; Mauro, P.. (18 August 2010). «Rethinking macroeconomic policy.» Journal of Money, Credit and Banking 42 (1): 199–215. doi:..

- (Ingelesez) Bordo, Michael D.; Filardo, Andrew J.. (2005-11-01). Deflation in a Historical Perspective. doi:..

- What Causes Negative Inflation (Deflation)?. .

- Market Models: Pure Competition, Monopolistic Competition, Oligopoly, and Pure Monopoly. .

- Hussman, Ph.D., John, O.. (2010). Bernanke Leaps into a Liquidity Trap. .

- Wells, David A. (1890) Recent Economic Changes and Their Effect on Production and Distribution of Wealth and Well-Being of Society. New York: D. Appleton and Co.ISBN 0-543-72474-3

RECENT ECONOMIC CHANGES AND THEIR EFFECT ON DISTRIBUTION OF WEALTH AND WELL BEING OF SOCIETY WELLS.

Money supply, p. 222 - Beckworth, David. «Aggregate Supply-Driven Deflation and Its Implications for Macroeconomic Stability» Cato Journal (Cato Institute) 28 (3).

- Stapleford, Thomas (2009). The Cost of Living in America: A Political History of Economic Statistics, 1880-2000. Cambridge University Peess. pp. 69–73.

- Kendrick, John. (1991). U.S. Productivity Performance in Perspective, Business Economics, October 1, 1991. .

- Andrew Atkeson and Patrick J. Kehoe of the Federal Reserve Bank of Minneapolis Deflation and Depression: Is There an Empirical Link?

- Bell, Spurgeon (1940). Productivity, Wages and National Income, The Institute of Economics of the Brookings Institution. Waverly press.

- Beaudreau, Bernard C. (1996). Mass Production, the Stock Market Crash and the Great Depression. New York, Lincoln, Shanghi: Authors Choice Press.

- The practice of holding or piling up of assets in preparation for future event(s)

- Carapella, Francesca (2015). "Banking panics and deflation in dynamic general equilibrium". Finance and Economics Discussion Series 2015-018. Washington: Board of Governors of the Federal Reserve System, http://dx.doi.org/10.17016/FEDS.2015.018.

- The Debt-Deflation Theory of Great Depressions - FRASER. October 1933.

- Friedman, Milton (1994). Money Mischief: Episodes in Monetary History. Houghton Mifflin Harcourt. p. 38. ISBN 9780547542225

- Ginsburg, David (2006). Gold Coins of the New Orleans Mint - How Gold Coins Circulated in 19th Century America. pp. 25-33 ISBN 9780974237169.

- Taylor, George Rogers (1951) The Transportation Revolution, 1815–1860. The Economic History of the United States. Vol. IV. New York: Rinehart & Co. pp. 133, 331–4. ISBN 978-0-87332-101-3.

- Greenspan interview on CNBC 3 Dec. 2010

- Browne, Harry (1981). You Can Profit from a Monetary Crisis. ISBN 4-87187-322-6

- North, Douglas C. (1966) The Economic Growth of the United States 1790-1860. New York, London: W. W. Norton & Company. ISBN 978-0-393-00346-8

- Benjamin Roth, ed. James Ledbetter and Daniel B. Roth, "The Great Depression: A Diary". Perseus Books, 2009, p. 36. "A market for buying bank 'passbooks' also cropped up in places like Youngstown. If you were desperate enough in 1931 for money to buy basic necessities, you could get 60 to 70 cents on the dollar for your passbooks' value. Local newspapers even printed the weekly rates for buying and selling these passbooks as they became a commodity; Roth pasted one such rate chart into his diary."

- Taylor, 1951

- Wallis, Hohn Joseph; National Bureau of Economic Research. The Depression of 1839 to 1843. .

- Stapleford, Thomas (2009). The Cost of Living in America: A Political History of Economic Statistics, 1880-2000. Cambridge University Press. pp. 69–73.

- «The History of Economic Downturns in the US» But Now You Know 6 December 2008.

- F. A. Hayek, interviewed by Diego Pizano July, 1979 published in: Diego Pizano, Conversations with Great Economists: Friedrich A. Hayek, John Hicks, Nicholas Kaldor, Leonid V. Kantorovich, Joan Robinson, Paul A.Samuelson, Jan Tinbergen (Jorge Pinto Books, 2009)

- .

- Selgin, George. (1997). «Less Than Zero: The Case for a Falling Price Level in a Growing Economy» IEA Hobart Paper (Institute of Economic Affairs) 32: 87. ISSN 0073-2818..

- DEFLATIONARY SPIRALS. .

- Grinin, L. E., & Korotayev, A. V. (2018). The future of the global economy in the light of inflationary and deflationary trends and long cycles theory. World Futures, 74(2), 84-103.

- (Ingelesez) Kagan, Julia. «Deflationary Spiral» Investopedia.

- «Economics A-Z terms beginning with D» The Economist.

- Deflation: Making Sure "It" Doesn't Happen Here Remarks by Governor Ben S. Bernanke Before the National Economists Club, Washington, D.C. November 21, 2002

- HICP - inflation rate. Eurostat.

- (2) Artxibatua March 8, 2005, at the Wayback Machine

- Liu, Henry C K. (2003-07-04). Why Hong Kong is in crisis. Asia Times.

- Liu, Henry C K (2003-07-04) "Why Hong Kong is in crisis". Asia Times. Archived from the original on 2003-07-08. Retrieved 27 April 2010.

- «First annual negative inflation in 49 years» RTE.ie 12 February 2009.

- Deflation a factor in Budget cuts - Lenihan, RTE News, 9 December 2009

- RTÉ News - Deflation a factor in Budget cuts - Lenihan Artxibatua February 26, 2010, at the Wayback Machine

- Meet the new BOJ, same as the old BOJ. TheMoneyIllusion 2010-10-05.

- (Ingelesez) Dooley, Ben. (2019-12-24). «Japan Shrinks by 500,000 People as Births Fall to Lowest Number Since 1874 (Published 2019)» The New York Times ISSN 0362-4331..

- Statistics Bureau Home Page/Population Estimates Monthly Report. 2019-06-06.

- (Ingelesez) Nielsen, Barry. «The Lost Decade: Lessons From Japan's Real Estate Crisis» Investopedia.

- (Ingelesez) Post, The Blah. (2019-11-17). «Japanese Asset Price Bubble» Medium.

- (Ingelesez) Group, Global Legal. «International Comparative Legal Guides» International Comparative Legal Guides International Business Reports.

- «Practical Law UK Signon» signon.thomsonreuters.com.

- (Ingelesez) «Japan's 2020 corporate bankruptcies fall to 31-year low with government aid» The Japan Times 2021-01-13.

- «Prize possessions» The Economist 2002-05-09 ISSN 0013-0613..

- «What to do about zombie firms» The Economist 2020-09-24 ISSN 0013-0613..

- «Is the Bank of Japan Technically Insolvent? Dangers Involved in Long-Term Deterioration of BoJ Financial Position | Discuss Japan-Japan Foreign Policy Forum» www.japanpolicyforum.jp.

- (Ingelesez) «Nippon Credit Bank declared insolvent and nationalised» The Irish Times.

- .

- (Ingelesez) «New Japanese Import! Deflation» www.bullionvault.com.

- «Why Stimulus Spending Depresses the Economy» But Now You Know 16 July 2009.

- «Explaining Japan's Recession, Benjamin Powell» Mises Institute 19 November 2002.

- (Ingelesez) Ponciano, Jonathan. «World Bank Warns Stimulus Spending And 'Dangerous' Debt Crisis Could Trigger Recession And Wipe Out A Decade Of Income Gains» Forbes.

- (Ingelesez) Salsman, Richard. «Japan's Three Decades of Depressive Stimulus Schemes – AIER» www.aier.org.

- «Japan Releases Stimulus Package as Recovery Weakens (Update3)» Bloomberg News.

- (Ingelesez) «Japan inflation rate hits 23-year high» BBC News 2014-05-30.

- (Ingelesez) «Abe unveils 'massive' coronavirus stimulus worth 20% of GDP» The Japan Times 2020-04-06.

- (Ingelesez) Kihara, Kaori Kaneko, Leika. (2020-12-18). «Japan's consumer prices fall at fastest pace in decade, stoke deflation fears» Reuters.

- (Ingelesez) «Deflation fears reignited as pandemic hits consumer prices in Japan» The Japan Times 2020-05-01.

- (Ingelesez) FocusEconomics. «Japan Inflation Rate (CPI) - Japan Economy Forecast & Outlook» FocusEconomics | Economic Forecasts from the World's Leading Economists.

- Bank of England Quarterly inflation report Feb 2009 p. 33 chart A

- Atack, Jeremy; Passell, Peter (1994) A New Economic View of American History New York: W.W. Norton and Co. p. 102 ISBN 0-393-96315-2.

- nflation, ho! (a primer on deflation)". 23 May 2003. Archived from the original on 28 February 2006.

- Wells, David A. (1890).Recent Economic Changes and Their Effect on Production and Distribution of Wealth and Well-Being of Society New York: D. Appleton and Co. ISBN 0-543-72474-3 RECENT ECONOMIC CHANGES AND THEIR EFFECT ON DISTRIBUTION OF WEALTH AND WELL BEING OF SOCIETY WELLS.

- Rothbard, Murray (2002). History of Money and Banking in the United States. Ludwig Von Mises Inst. pp. 164–8. ISBN 0-945466-33-1.

- Rosenberg, Yuval. (26 February 2015). «America Is In Deflation. So What?» The Fiscal Times.

- "FOMC statement" (Press release). Board of Governors of the Federal Reserve System. 16 December 2008.

- Roubini, Nouriel. (30 October 2008). «Get Ready For 'Stag-Deflation'» Forbes.

- Svaldi, Aldo. (13 October 2009). «Colorado minimum wage set to fall» The Denver Post.

Bibliografia

- Nicola Acocella, The deflationary bias of exit strategies in the EMU countries, in: Review of economic conditions in Italy, 2-3: 471–93, (2011).

- Ben S. Bernanke. Deflazioa: "Hori" hemen gertatzen ez dela ziurtatzea. AEBetako Erreserba Federaleko Kontseilua. 2002-11-21. Kontsulta: 2008-10-17. (WebCite-k artxibatua

- Michael Bordo & Andrew Filardo, Deflation and monetary policy in a historical perspective: Remembering the past or being condemned to repeat it?, In: Economic Policy, 2005eko urria, pp. 799–844.

- Georg Erber, The Risk of Deflation in Germany and the Monetary Policy of EBZ. In: Cesifo Forum 4 (2003), 3, pp. 24–29

- Charles Goodhart eta Boris Hofmann, Deflation, credit and asset prices, In: Deflation - Current and Historical Perspectives, argitalpenak. Richard CK Burdekin eta Pierre L. Siklos, Cambridge University Press, Cambridge, 2004.

- Nazioarteko Diru Funtsa, Deflazioa: determinatzaileak, arriskuak eta politika aukerak - Findings of an Independent Task Force, Washington DC, 2003ko apirilaren 30a.

- Nazioarteko Diru Funtsa, World Economic Outlook 2006 – Globalization and Inflation, Washington DC, 2006ko apirila.

- Otmar Issing, The euro after four years: there a risk of deflation?, 16. Europako Finantza Hitzarmena, 2002ko abenduaren 2a, Londres, Europäische Zentralbank, Frankfurt am Main.

- Steven B. Kamin, Mario Marazzi eta John W. Schindler, Is China "Exporting Deflation"?, International Finance Discussion Papers No. 791, Board of Governors of the Federal Reserve System, Washington DC 2004ko urtarrila.

Ikus, gainera

- ABS aktiboak

- Depresio Handiaren arrazoiak - Causes of the Great Depression (Ingelesez)

- Zorraren deflazioa - Debt deflation (Ingelesez)

- Desazkunde

- Despopulatze - Depopulation (Ingelesez)

- Desberdintasun ekonomiko

- Gainprodukzio

- Uzkurdura handi - Great Contraction (Ingelesez)

- Kondratiev olatu - Kondratiev wave (Ingelesez)

- Azpikontsumo - Underconsumption (Ingelesez)

Kanpo estekak

- Cato Politikaren Txostena - Deflazio (Arinak) aldeko eskaera

- Deflazioa ( EH. Historia ekonomiko garbiaren entziklopedia)

- Zer da deflazioa eta nola ekidin daiteke? (Hori buruz.com)

- Murray N. Rothbard -en Deflazioa, askea edo derrigorrezkoa da zentzu ekonomikotik aterata

- Zergatik dira hain geldoak Japoniako soldatak? NMF laneko dokumentua