Zinsstruktur

Die Zinsstruktur ist in der Geldtheorie und Finanzwirtschaft das Verhältnis verschiedener Zinssätze zueinander auf dem Geld-, Kapital- und Kreditmarkt.

Allgemeines

In Lehrbüchern der Finanzwirtschaft finden sich nur wenige Aussagen zur Zinsstruktur und zu ihrer Bedeutung für die Finanzierung und Konsolidierung von Finanzierungstiteln,[1] obwohl die Finanzierungskosten durch die herrschende Zinsstruktur und das Zinsniveau wesentlich beeinflusst werden.

Die Unterschiedlichkeit der Zinssätze hat ihre Ursache in der unterschiedlichen Bonität der Emittenten zinstragender Finanzprodukte, der Laufzeit und der Denomination der Kapitalanlagen.[2] Auch verschiedene Basiswerte (Wertpapier oder Zinsderivat) weisen unterschiedliche Zinssätze auf. Diese können gegebenenfalls noch weiter untergliedert werden; so unterscheiden sich die Zinsstrukturen bei Zinsswaps auch nach dem Referenzzinssatz.

Arten

Allgemein wird unterschieden zwischen der vertikalen und horizontalen Zinsstruktur.[3]

- Die vertikale Zinsstruktur betrifft die unterschiedlichen Zinsniveaus zwischen zwei Währungen. Zwischen dem Preisniveau und dem Zinsniveau gilt seit Irving Fisher[4] als gesichert, dass beide positiv miteinander korrelieren. Währungen mit hohen Inflationsraten weisen ein hohes Zinsniveau auf und umgekehrt (Fisher-Effekt).

- Die horizontale Zinsstruktur untersucht die unterschiedliche Fristigkeit, die einzelnen Zinssätzen zugrunde liegt. Dabei werden die Beziehungen der Zinssätze zwischen dem Geld- und Kapitalmarkt untersucht. Nach der Liquiditätspräferenztheorie des John Maynard Keynes[5] besitzen die Anleger eine Präferenz für kurzfristige Geldanlagen und sind zu langfristigen Anlagen nur bereit, wenn ihnen dafür ein höherer Zinssatz geboten wird.

Damit können der Geld- und Kapitalmarkt für beide Arten getrennt einer Marktanalyse unterzogen werden.

Zudem wird unterschieden zwischen normaler Zinsstruktur, inverser Zinsstruktur und homogener Zinsstruktur:[6]

- Normale Zinsstruktur: Bei gleichem Finanzrisiko sind die Zinssätze auf dem Kapitalmarkt höher als auf dem Geldmarkt und langfristige Zinsen höher als kurzfristige.

- Inverse Zinsstruktur: Sind die Zinsen auf dem Geldmarkt höher als auf dem Kapitalmarkt oder kurzfristige Zinsen höher als langfristige, spricht man von inverser Zinsstruktur.[7] Sie liegt vor, wenn die Umlaufrenditen von Anleihen umso höher sind, je kürzer ihre Restlaufzeit ist.[8]

- Die homogene Zinsstruktur kennzeichnet meist den Übergang von einer normalen zu einer inversen Zinsstruktur[9] und umgekehrt.

Alle drei Zinsstrukturen bilden insgesamt die Phasen, denen jede Zinsveränderung zugeordnet werden kann.

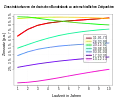

Zinsstrukturkurve

Beispiele für normale (1973), flache (1990), inverse (1991) Zinsstrukturkurven

Beispiele für normale (1973), flache (1990), inverse (1991) Zinsstrukturkurven normale Zinskurve

normale Zinskurve flache Zinskurve

flache Zinskurve inverse Zinskurve

inverse Zinskurve unregelmäßige Zinskurve

unregelmäßige Zinskurve

Die Zinsstrukturkurve (oder Zinskurve; englisch yield curve) ist die grafische Darstellung als Regressionskurve von Zinsstrukturen[10] in Form einer Zeitreihe. Sie kann Rendite (Aktienrendite, Dividendenrendite oder Umlaufrendite), Nominalzins und Realzins oder Geldmarkt- und Kreditzinsen an Geld-, Kapital- oder Kreditmärkten wiedergeben. Die Zinsstrukturkurve ist flach (homogen), wenn ein Zinssatz für alle Laufzeiten gilt. Eine steigende Zinsstrukturkurve ist der Indikator für den erwarteten Anstieg kurzfristiger Zinsen, während eine fallende Zinsstrukturkurve auf einen Rückgang kurzfristiger Zinsen schließen lässt.[11] Ferner kann bei einem positiven Zinsspread ein Anstieg des langfristigen Zinssatzes innerhalb der Laufzeit des kurzfristigen Zinssatzes erwartet werden und umgekehrt.

Bei der flachen Zinskurve sind die Zinsen von der Kapitalbindungsdauer unabhängig. Unter der Annahme, dass der Markt eine Liquiditätsprämie und eine Risikoprämie zahlt, bedeutet dies, dass fallende Zinsen erwartet werden. Eine inverse Zinskurve kann auf unterschiedliche Art erklärt werden. Die Erklärung hängt von der jeweiligen Zinstheorie (Erwartungstheorie, Liquiditätspräferenztheorie, Marktsegmentierungstheorie, Preferred-Habitat Theorie) ab. Es gibt nicht nur eine mögliche Theorie zur Erklärung einer inversen Zinskurve. Unter den unregelmäßigen Zinskurven ist die „buckelige“ (wie abgebildet) die häufigste.

Wegen der Unvollkommenheiten der Finanzmärkte und den Zufälligkeiten der Kursbildung stellen sich die Zinssätze der Finanzprodukte mit unterschiedlichen Laufzeiten im Regelfall als eine Punktwolke dar, die zwecks Erstellung einer Zinsstrukturkurve zu einer Linie geglättet wird, so dass die Zinsstrukturkurve eine künstlich erzeugte Linie ist.[12] Die Zinsdifferenzarbitrage zwischen Finanzierungstiteln und Finanzkontrakten sowie die Aktivität der Terminmärkte tragen zur Glättung der Zinsstrukturkurve bei und führen im optimalen Falle zur Arbitragefreiheit.

Kassazins und Terminzins

Aus der Zinsstruktur können Terminzinsen (englisch forward rates) berechnet werden, das sind Zinssätze, die ab einem bestimmten Datum in der Zukunft zu einer bestimmten Bindungsdauer gelten.

Eine normale Zinsstrukturkurve liegt vor, wenn , und eine normale Zinsstruktur muss nicht steigende einperiodige Terminzinssätze bedeuten.

- Beispiel

- y(2)=0,1 und r(2,3)=0,16, dann ist y(3)= 0,12.., sei y(3)<r(3,4)=0,14; so ist y(4)=0,125. Wir haben eine normale Zinsstruktur y(2)=0,1 y(3)=0,12 und y(4)=0,125, aber nicht steigende Terminzinsen r(2,3)=0,16, r(3,4)=0,14.

Die Zinsstruktur ist eine Momentaufnahme bezüglich unterschiedlicher Restlaufzeiten und lässt keine Aussage über die Zukunft zu. Es lassen sich lediglich die impliziten Terminzinssätze berechnen. Diese sind aber in der Regel nicht identisch mit den zukünftigen Kassazinssätzen (englisch spot rates).

Ermittlung der Zinsstruktur

Die Quellen für die Rohdaten sind je nach betrachteter Zinsstrukturkurve unterschiedlich. Gegebenenfalls wird, sofern für bestimmte Stellen keine originären Daten für eine Zinskurve vorhanden sind, diese auch aus anderen Zinskurven übernommen.

Verzinsliche Wertpapiere

Eine wichtige Quelle für Rohdaten sind hier die Renditen von erstklassigen Nullkuponanleihen mit verschiedenen Restlaufzeiten, aber auch Kuponanleihen, z. B. die Preise von Staatsanleihen, werden genutzt. Die kupontragenden Anleihen bringen das Problem der Kuponverzerrung (Der Kupon hat eine andere Laufzeit als die gesamte Anleihe) mit sich. Daher ist die Berechnung sehr schwierig. Grundsätzlich müssen natürlich alle anderen Variablen, wie z. B. die Bonität des Schuldners, konstant sein. Gegebenenfalls wird die Zinsstrukturkurve durch die Sätze der Swapmärkte oder Marktzinssätze (LIBOR, …) ermittelt. Die Zinssätze aus Swaps können jedoch empirisch 30 bis 40 Basispunkte höher liegen.

Swapmärkte

Hier wird sich zu Nutze gemacht, dass Swapsätze identisch sind mit Kupons von Anleihen, die zu pari notieren. Mit Hilfe des sogenannten Bootstrapping wird aus den aktuell gehandelten Swapsätzen dann die Zerocurve-Zinssätze und die Diskontfaktoren der Zinsstruktur ermittelt. Als Bootstrapping bezeichnet man ein Verfahren zur Ermittlung der Spot-Rate-Strukturkurve aus Marktdaten. Dabei werden die Diskontfaktoren sukzessive, mit der kleinsten Periode startend, ermittelt.

Da für eine zu pari notierende Anleihe gilt:

- ,

folgt für den Diskontfaktor des Jahres

- :

bzw. für den Zinssatz:

- ,

![{\displaystyle {\sqrt[{n}]{\frac {100+cf_{n}}{100-\sum _{i=1}^{n-1}cf_{i}\cdot df_{i}}}}-1}](../I/5b3b57c7b5b6f449e88da20efcbcab5422e9008d.svg)

wobei der Cashflow und Diskontfaktor des Jahres ist.

Sonderprobleme ergeben sich daraus, dass Renditen für Nullkuponanleihen nur im Jahresabstand vorhanden sind. Damit könnte die Bewertung eines alten Swaps nicht möglich sein. Dies lässt sich jedoch durch Interpolation lösen. Auf diese Weise lässt sich beispielsweise eine fiktive Rendite der Restlaufzeit von T = ½ ermitteln.

Eine weitere Frage ist, ob der Bid- oder der Offerswapsatz verwendet werden soll. Hier kann der Mittelwert genommen werden.

Außerdem stellt sich die Frage der Zinsstrukturkurve im unterjährigen Bereich. Heranziehen lassen sich dafür die Geldmarktzinssätze, was aber unüblich ist, da es sich um Kassamarktzinsen handelt. Alternativ werden Geldmarkt-Futures eingesetzt, aus denen die Zinsstrukturkurve im unterjährigen Bereich mittels impliziten Terminsätzen berechnet werden kann.

- Futurestrips

Als Werte für das kurze Ende der Kurven eignen sich unter Umständen auch Zinssätze, die aus Geldmarkt-Futures herausgerechnet werden.

- Zinssätze aus Forward Rate Agreements

Eine alternative Methode Zinssätze am unteren Ende der Kurve zu bestimmen, ist diese so zu wählen, dass die Zinssätze von Forward Rate Agreements getroffen werden.

- Ermittlung aus Forwardpreisen

Ermittlung aus s-jährigen Forwardpreisen auf eine Kuponanleihe mit x Jahren Restlaufzeit. Der mit dem s-jährigen Zinssatz abgezinste Forwardpreis entspricht dem Barwert der in s gekauften Anleihe (Zahlungen erst ab s berücksichtigt).

- Statistische Verfahren

Es werden diskrete von stetigen Verfahren unterschieden. Stetige Verfahren umfassen Spline-Verfahren, das Nelson-Siegel-Verfahren und das von der Bundesbank verwendete Svensson-Verfahren (auch erweitertes Nelson-Siegel). Die Bundesbank nutzt dabei die durchschnittliche Effektivverzinsung von laufenden Kuponanleihen (insbesondere Bundesanleihen), um Zinsstrukturkurven zu ermitteln.

Arbitrage

- Arbitragemöglichkeit bei konstanter inverser Zinsstruktur

Geht eine inverse Zinsstruktur nach einem Jahr sicher wieder in dieselbe inverse Zinsstruktur über, so besteht eine Arbitragemöglichkeit. Es bieten sich zwei Strategien an:

- Strategie A: rollierende Anlage von 1 € über zwei Jahre: ,

- Strategie B: Anlage von 1 € mit zweijährigem Zerobond: ,

- Strategie C: Anlage von 1 € mit dreijährigem Zerobond: .

Gehe Strategie A long, B short und C middle-short. Dann ergibt sich heute und nach einem Jahr eine Auszahlung von 0. Nach zwei Jahren besteht die Auszahlung in der Differenz:

aufgrund der inversen Zinsstruktur.

- Sonstige Ermittlung von Arbitragemöglichkeiten

Ob eine Zinsstrukturkurve Arbitragemöglichkeiten bietet, lässt sich feststellen, indem ein Arbitragetableau gebildet wird oder eine Umrechnung in die Terminkurve/Diskontstrukturkurve erfolgt.

- Bei Terminzinssätzen gibt es eine Arbitragemöglichkeit nur dann, wenn es negative Terminzinssätze gibt (und man Bargeld „unter der Bettdecke“ halten kann).

- Bei Diskontstrukturkurven gibt es eine Arbitragemöglichkeit nur dann, wenn sie nicht fallend mit der Zeit sind.

Anwendung

Hauptanwendung von Zinsstrukturkurven ist die Bewertung (Berechnung des Barwerts) sowohl von Zinsderivaten wie beispielsweise Zinsswaps als auch von fest oder variabel verzinslichen Anleihen. Auch die Sensitivität des Barwertes (bei Derivaten) oder des Preises (bei verzinslichen Wertpapieren) gegenüber Zinsänderungen lässt sich somit berechnen.

Zudem eignet sich die Zinsstrukturkurve auch für die Berechnung von impliziten Terminzinssätzen und für Szenarioanalysen. Die Zinsstruktur hat darüber hinaus in der Wirtschaftsforschung eine große Bedeutung zur Abschätzung der zukünftigen Entwicklung der Finanzmärkte und der Wirtschaft.[13] Campbell Harvey gilt als Erfinder eines vielbeachteten Zinskurven-Indikators von US-Staatsanleihen. Dabei wird der Zinssatz von US-Staatsanleihen mit zehnjähriger Laufzeit mit demjenigen von drei Monaten Laufzeit in Beziehung gesetzt. Tritt eine derartige inverse Zinsstruktur ein, so handelt es sich um ein Warnsignal für den US-Aktienmarkt.[14]

Wirtschaftliche Aspekte

Die Zinsstruktur leitet sich allgemein aus der Laufzeit von zinstragenden Finanzprodukten und dem Finanzrisiko der Kapitalüberlassung ab.[15] In der Zinsstruktur sind auch die Markterwartungen über die künftigen Zinsen und Risikoprämien enthalten.[16] Erklärungsversuche für die Entwicklung der Zinsstruktur liefern unter anderem die Erwartungstheorie, Liquiditätspräferenztheorie, Marktsegmentierungstheorie oder die Preferred-Habitat-Theorie.[10]

- Die Erwartungstheorie besagt, dass der langfristige Zinssatz ein geometrischer Durchschnitt aus dem heutigen und den für die Zukunft erwarteten kurzfristigen Zinssätzen ist.[17] Die Erwartungshypothese erklärt, warum in Hochzinsphasen die Zinsstruktur häufig invers ist und warum in Niedrigzinsphasen die Zinsstruktur in der Regel steigend ist. Sie erklärt jedoch nicht, warum steigende Zinsstrukturen die Regel und inverse Zinsstrukturen die Ausnahme sind. Darüber hinaus vernachlässigt sie, dass langfristige Anlagen ein höheres Zinsänderungsrisiko aufweisen als kurzfristige.

- Die Liquiditätspräferenztheorie geht davon aus, dass auf den Finanzmärkten kein Zusammenhang zwischen kurzfristigen, mittelfristigen und langfristigen Zinssätzen besteht und diese sich unabhängig voneinander entwickeln.[18] Sie ergänzt zur Erwartungshypothese den Umstand, dass Investoren ihre zukünftigen Pläne nicht genau kennen und deshalb ihre Mittel lieber kurzfristig anlegen. Dies wird durch die Furcht begründet, dass man langfristig angelegte Mittel nur zu ungünstigen Bedingungen wieder flüssig machen kann. Um die Investoren zu langfristigen Anlagen zu motivieren, wird daher eine Liquiditätsprämie bezahlt. Dies erklärt, warum die Zinsstruktur in aller Regel steigend ist. Kombiniert man die Aussagen von Erwartungshypothese und Liquiditätspräferenzhypothese, so kann man aus der Zinsstruktur die vom Markt erwartete Zinsänderung ableiten:

- Eine schwach steigende Zinsstruktur bedeutet somit, dass für langfristige Titel lediglich die Liquiditätsprämie bezahlt wird und der Markt somit keine Zinsänderung erwartet.

- Eine stark steigende Zinsstruktur bedeutet, dass der Markt steigende Zinsen erwartet: Es wird für langlaufende Titel im Vergleich zu kurzfristigen Bindungen mehr als die Liquiditätsprämie gezahlt.

- Die Liquiditätspräferenztheorie allein kann inverse Zinsstrukturkurven nicht erklären.

- Die Marktsegmentierungstheorie beruht auf der Erfahrung, dass es keinen einzigen einheitlichen Anlagemarkt gibt, sondern dass die Marktteilnehmer in einem Marktsegment operieren und dieses selten verlassen. Somit gibt es Angebot/Nachfrage-Situationen in jedem einzelnen Segment, was zu verschiedenen Zinssätzen in den einzelnen Segmenten und damit einer nicht-flachen Zinsstruktur führt.[19] Ferner wird davon ausgegangen, dass auf Grund mangelnder Voraussicht und der daraus begründeten Risikoaversion das Marktverhalten der Kapitalgeber durch Liquiditätspräferenz charakterisiert ist. Dies erklärt den überwiegend normalen Verlauf der Zinsstrukturkurve. Den Einfluss von Erwartungen über die Entwicklung der Zinsen auf die Zinsstrukturkurve schließt die Marktsegmentierungshypothese grundsätzlich aus. Damit ist die Marktsegmentierungshypothese in der Lage, zu erklären, warum es auch (aber selten) zu unregelmäßigen Zinsstrukturen kommt, z. B. mit einem Buckel. Eine Erklärung, warum inverse Zinsstrukturkurven häufiger bei hohen kurzfristigen Zinssätzen auftreten, kann das Modell jedoch nicht geben. Aus den Modellannahmen folgt zudem, dass Wertpapiere unterschiedlicher Laufzeiten intrasegmental nicht substituierbar sind.

- Der Preferred-Habitat-Theorie zufolge besitzen Anleger definierte Präferenzen im Hinblick auf die Laufzeit ihrer Kapitalanlage (englisch preferred maturity habitat), womit gleichzeitig eine Risikopräferenz verbunden ist.[20]

Zwischen Zinsstruktur und Rating von Forderungstiteln besteht ein statistischer nachweisbarer Zusammenhang in der Weise, dass ein durch ein schlechteres Rating ausgedrücktes höheres Insolvenzrisiko eines Emittenten mit einer höheren Verzinsung des Finanzierungstitels einhergeht.[21]

Geht man davon aus, dass die Zinsstruktur auch Informationen über vorhandene Inflationserwartungen beinhaltet, wird die Geldpolitik der Zentralbanken auch von der Zinsstruktur beeinflusst.[22]

Abgrenzung

Von der Zinsstruktur zu unterscheiden ist die Renditestruktur, welche die Rendite zinstragender Anleihen in Abhängigkeit von deren Laufzeit abbildet.[23] Beide stimmen nur bei einer flachen Zinsstrukturkurve überein.

Siehe auch

Literatur

- Jessica James, Nick Webber: Interest Rate Modelling. Wiley Finance, 2000. ISBN 0-471-97523-0.

- Riccardo Rebonato: Modern Pricing of Interest-Rate Derivatives. Princeton University Press, 2002. ISBN 0-691-08973-6.

- Andrew J. G. Cairns: Interest Rate Models An Introduction. Princeton University Press, 2004. ISBN 0-691-11894-9.

- Damiano Brigo, Fabio Mercurio: Interest Rate Models. Theory and Practice: With Smile, Inflation and Credit. Springer Finance ISBN 978-3-540-22149-4

Weblinks

- Erklärungen bei riskglossary (Memento vom 15. März 2015 im Internet Archive) (engl.)

- FAZ vom 28. Dezember 2012, Was eine inverse Zinsstruktur bedeutet, abgerufen am 6. November 2021

Einzelnachweise

- Joachim Süchting, Finanzmanagement: Theorie und Politik der Unternehmensfinanzierung, 1991, S. 349 ff.; ISBN 978-3-409-37153-7

- Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 887

- Jens Jokisch/Matija Denise Mayer, Grundlagen finanzwirtschaftlicher Entscheidungen, 2002, S. 29

- Irving Fisher, The Theory of Interest. As Determined by Impatience to Spend Income and Opportunity to Invest It, 1930, S. 112 ff.

- John Maynard Keynes, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, 6. unveränderte Auflage, Duncker & Humblot/Berlin, 1985, ISBN 3-428-00757-3

- Horst Fugger, Börsen-Lexikon, 2006, S. 101

- Springer Fachmedien Wiesbaden (Hrsg.), Kompakt-Lexikon Wirtschaftspolitik, 2013, S. 468

- Horst Fugger, Börsen-Lexikon, 2006, S. 101

- Horst Fugger, Börsen-Lexikon, 2006, S. 92

- Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 887

- Jörn Wasmund, Die Erwartungstheorie der Zinsstruktur, Geldpolitik und zeitvariable Risikoprämien, 1999, S. 15

- Ralph Anderegg, Grundzüge der Geldtheorie und Geldpolitik, 2007, S. 121

- Deutsches Institut für Wirtschaftsforschung (Hrsg.), Langfristige Zinsen, Zinsstruktur und Staatsdefizite, in: DIW-Wochenbericht 92/93, 1993, S. 429–433

- Christof Leisinger: Notorische Anlegereuphorie droht FED in Zwangslage zu bringen. In: NZZ, 5. Januar 2023. Abgerufen am 20. Januar 2023.

- Springer Fachmedien Wiesbaden (Hrsg.), Kompakt-Lexikon Wirtschaftspolitik, 2013, S. 468

- Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 493

- Jörn Wasmund, Die Erwartungstheorie der Zinsstruktur, Geldpolitik und zeitvariable Risikoprämien, 1999, S. 15

- John Hull, Optionen, Futures und andere Derivate, 2009, S. 128

- John Hull, Optionen, Futures und andere Derivate, 2009, S. 946

- Harald Stoklossa, Die Zinsstrukturtheorie, 2010, S. 30

- Wolfgang Gerke: Gerke Börsen Lexikon. 2002, S. 656.

- Jörn Wasmund, Die Erwartungstheorie der Zinsstruktur, Geldpolitik und zeitvariable Risikoprämien, 1999, S. 16

- Dieter E. Hess, Die Dynamik der Zinsstruktur, 1995, S. 5