Unternehmen

Ein Unternehmen (oder Unternehmung) ist eine wirtschaftlich selbständige Organisationseinheit, die mit Hilfe von Planungs- und Entscheidungsinstrumenten Markt- und Kapitalrisiken eingeht und sich zur Verfolgung des Unternehmenszweckes und der Unternehmensziele eines oder mehrerer Betriebe bedient.

Allgemeines

Privatrechtlich organisierte Unternehmen und Privathaushalte werden in ihrer Gesamtheit auch als Privatwirtschaft aggregiert. Dagegen gehören zum Aggregat des öffentlichen Sektors öffentliche Unternehmen, Staatsunternehmen, Körperschaften des Privatrechts und Anstalten des öffentlichen Rechts (Kommunalunternehmen); sie stellen eine Mischform dar und unterliegen – wie auch Vereine – meist dem Kostendeckungsprinzip.

In Deutschland gibt es rund drei Millionen umsatzsteuerpflichtige Unternehmen, etwa zwei Drittel davon sind Einzelunternehmen.[1]

Begriff

Im alltäglichen Sprachgebrauch sind die Begriffe Unternehmen, Gesellschaft, Firma und Betrieb dem Duden zufolge Synonyme.[2] In den rechts- und wirtschaftsbezogenen Fachsprachen werden die Begriffe jedoch unterschieden; danach kann z. B. ein Betrieb eine systemunabhängige Wirtschaftseinheit zur Fremdbedarfsdeckung sein, während ein Unternehmen einen oder mehrere Betriebe besitzen kann und eine Gesellschaft lediglich eine Rechtsform oder eine Organisationsform ist. Mit Firma wiederum ist fachsprachlich der Name eines Unternehmens gemeint.

In den verschiedenen Rechtsgebieten wird der Begriff Unternehmen unterschiedlich verstanden. Im Arbeitsrecht wird ein Unternehmen als organisatorische Einheit verstanden, mit welcher der Unternehmer seine wirtschaftlichen oder ideellen Zwecke verfolgt.[3] Ein Unternehmen kann aus einem oder mehreren Betrieben bestehen. Im ersten Fall bezeichnet Unternehmen dann die wirtschaftliche Komponente, während der Betrieb für den arbeitstechnischen Ablauf steht. Im Umsatzsteuerrecht ist Unternehmer, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Die umsatzsteuerliche Unternehmensdefinition ist daher wesentlich weiter gefasst als im Arbeitsrecht.

Spezielle Unternehmensbegriffe

Betriebswirtschaftslehre

Das Unternehmen ist das Erkenntnisobjekt der Betriebswirtschaftslehre, die jedoch keine einheitliche Definition bereithält. Fritz Schmidt stellte 1924 den wirtschaftenden Betrieb in den Blickpunkt ihrer Beobachtung.[4] „Die Betriebe, ob Haushalte oder Unternehmungen, sind die Wirkungszentren und Formungselemente der Wirtschaft.“[5] Martin Lohmann sieht den Betrieb als produktiven Teil eines Unternehmens, er ordnet ihn dem Unternehmen unter.[6] Ein großer Teil weiterer Wissenschaftler ordnete jedoch den Unternehmensbegriff dem Betriebsbegriff unter, so etwa mit Einschränkungen Erich Gutenberg,[7] der im Betrieb die Kombination von Produktionsfaktoren sah.[8] Diese Unterordnung wird uneingeschränkt übernommen von Heinrich Nicklisch,[9] Eugen Schmalenbach[10] oder Konrad Mellerowicz.[11] Zwischen Gutenberg und Mellerowicz entbrannte ein Methodenstreit, als Gutenberg ab April 1955 Betrieb und Unternehmung gleichsetzte.[12] Im Kern ging es um die Frage, ob der Betrieb oder die Unternehmung Forschungs- und Erkenntnisobjekt sei.

Für Gutenberg besitzt ein Unternehmen drei konstitutive Merkmale:

- das Prinzip des Privateigentums,

- die Selbstbestimmung des Wirtschaftsplans (Autonomieprinzip) und

- das Streben nach Gewinn (erwerbswirtschaftliches Prinzip).

Gutenberg und Erich Kosiol sehen den Unternehmensbegriff als mit der Marktwirtschaft begriffsnotwendig verbunden an. Gemeinhin wird als „Unternehmen“ eine aus Sachen (Maschinen, Warenlager), Rechten (Forderungen, Patente) und sonstigen Beziehungen (z. B. Goodwill, Organisation und Verbindlichkeiten) bestehende Organisationseinheit bezeichnet, deren Träger eine natürliche oder juristische Person bzw. eine Personenvereinigung ist. Damit wird einem Betrieb die technisch-leistungsorientierte Sphäre, einem Unternehmen die finanziell-rechtliche Sphäre zugeordnet. Günter Wöhe definierte die Unternehmung als „Betrieb im marktwirtschaftlichen Wirtschaftssystem“.[13]

Im weiteren Sinne können Betriebe auch dann als Unternehmen gelten, wenn sie nicht nach Gewinn streben. Derartige Unternehmen werden als Non-Profit-Unternehmen bezeichnet. Man unterscheidet wirtschaftliche Non-Profit-Unternehmen, soziokulturelle Non-Profit-Unternehmen, politische Non-Profit-Unternehmen und karitative Non-Profit-Unternehmen. Da die Abkehr vom erwerbswirtschaftlichen Prinzip nicht mit den meisten traditionellen Unternehmensbegriffen vereinbar ist, spricht man in diesem Kontext häufig von Organisationen statt Unternehmen („Non-Profit-Organisationen“).[14]

Unternehmensbegriff im Recht

Im Rechtswesen gibt es keinen einheitlichen Unternehmensbegriff, denn entscheidend ist der jeweilige Normzweck eines Gesetzes.[15] Es hängt mithin vom jeweiligen Regelungsziel eines Gesetzes ab, welcher Inhalt dem Unternehmensbegriff zukommt. Der Unternehmensbegriff spielt insbesondere im Aktien- und GmbH-Recht eine große Rolle etwa im Konzernrecht der „verbundenen Unternehmen“. Allerdings bieten die Gesetze keine Legaldefinition an, sondern setzen den Unternehmensbegriff als bekannt voraus. Dem Gesetzgeber erschien eine Definition in den §§ 15 AktG ff. AktG zu kompliziert und war zudem mit großen praktischen Schwierigkeiten verbunden.[16] Die Rechtsprechung sieht aber den Unternehmensbegriff nicht als auf juristische Personen institutionalisiert an, sondern dehnt ihn auf natürliche Personen aus, wenn diese eine beherrschende Stellung in einer abhängigen Gesellschaft wahrnehmen und die Besorgnis vorliegt, der „Aktionär könnte um ihretwillen seinen Einfluss zum Nachteil der Gesellschaft geltend machen.“[17] Man unterscheidet in der Rechtswissenschaft den funktionellen, institutionellen und teleologischen Unternehmensbegriff.

- funktioneller Unternehmensbegriff: ein Unternehmen liegt dann vor, wenn eine juristische oder natürliche Person sich unternehmerisch planend und entscheidend betätigt;[18]

- beim institutionellen Unternehmensbegriff werden hingegen eine gewerbliche Betätigung im Wirtschaftsleben und ein Mindestmaß an institutioneller Einrichtung verlangt.

- Bei der teleologischen Auslegung ist das entscheidende Kriterium die Gefährdung, die sich für den Minderheitsgesellschafter und die Gläubiger ergeben kann, die so genannte konzerntypische Gefährdungslage.[19] Auch bei anderen Rechtsformen wie etwa der GmbH kann eine Einzelperson Unternehmenseigenschaften übernehmen, wenn sie maßgeblichen Einfluss in einem anderen Unternehmen hat.[20]

Außerdem wird zwischen dem wirtschaftsrechtlichen und handelsrechtlichen Unternehmensbegriff unterschieden.[21] Während dem wirtschaftsrechtlichen ein institutioneller Gehalt zukommt, ist der zivil- und handelsrechtliche Unternehmensbegriff als Gebilde mit gegenständlicher Qualität gekennzeichnet. Der konzernrechtliche und der in § 1 GWB enthaltene gehen von einem subjektiven Unternehmensbegriff aus, der Rechtssubjekte mit unternehmerischer Betätigung erfasst. Im Juni 2000 wurden die Begriffe Verbraucher und Unternehmer ins BGB eingefügt. Seither versteht § 14 Abs. 1 BGB unter dem Unternehmer eine natürliche oder juristische Person oder eine rechtsfähige Personengesellschaft, die bei Abschluss eines Rechtsgeschäfts in Ausübung ihrer gewerblichen oder selbständigen beruflichen Tätigkeit handelt. Aus Sicht des BGB kommt es mithin darauf an, dass die gewerbliche oder selbständige Tätigkeit bei Rechtsgeschäften im Vordergrund steht. Bei seiner Definition hat sich hierbei der Gesetzgeber vom Unternehmerbegriff des § 2 Abs. 1 Umsatzsteuergesetz leiten lassen, wonach Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Nach dieser Bestimmung umfasst das Unternehmen die gesamte gewerbliche oder berufliche Tätigkeit des Unternehmers. Gewerblich oder beruflich ist umsatzsteuerrechtlich jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt. Dadurch werden auch öffentlich-rechtliche Unternehmen wie Anstalten des öffentlichen Rechts erfasst, die keine Gewinnerzielungsabsicht verfolgen. Damit steht die rechtliche Einordnung der Non-Profit-Unternehmen im Einklang mit der betriebswirtschaftlichen Sichtweise.

Für die Zwecke des Unternehmenskaufs wird das Unternehmen definiert als Gesamtheit von materiellen und immateriellen Rechtsgütern, in der Menschen mit dem Ziel zusammenwirken, planmäßig und dauerhaft wirtschaftliche Aktivitäten zu entfalten.[22]

Typisierung

Unternehmen lassen sich international nach folgenden Kriterien unterscheiden:

Nach Rechtsformen

| Unternehmen in Deutschland | Anzahl 2004 | Anzahl 2013 |

|---|---|---|

| Einzelunternehmen | 2.060.000 | 2.198.392 |

| Gesellschaften mit beschränkter Haftung (GmbH) | 452.955 | 518.427 |

| Offene Handelsgesellschaften (OHG, GmbH & Co. OHG) und Gesellschaften bürgerlichen Rechts (GbR) |

259.275 | 220.572 |

| Kommanditgesellschaften (KG und GmbH & Co. KG) | 116.630 | 152.349 |

| Aktiengesellschaften (AG), Kommanditgesellschaften auf Aktien (KGaA) | 7.190 | 7.907 |

| Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts | 6.025 | 6.339 |

| Erwerbs- und Wirtschaftsgenossenschaften | 5.470 | 5.573 |

| Sonstige Rechtsformen | 45.490 | 63.104 |

| Insgesamt | 2.953.035 | 3.172.663 |

Die Rechtsform eines Unternehmens umfasst alle gesetzlichen Regelungen, durch die es zur rechtlich fassbaren Einheit wird. Rechtsformen lassen sich anhand einiger zentraler Merkmale unterscheiden. Dazu zählt unter anderem das gesetzlich vorgeschriebene Haftungskapital bei Unternehmensgründung, die Haftungsregelung oder auch die steuerliche Behandlung. Die Rechtsform bestimmt auch, ob ein Unternehmen eine eigene Rechtspersönlichkeit besitzt oder ob ihre Teilhaber als natürliche Personen handeln. Wechselt ein Unternehmen die Rechtsform, spricht man von einer Umwandlung. Dabei sind beispielsweise Auflagen der Kreditgeber, Änderungen der Zahl der Gesellschafter, Änderungen der Steuergesetze oder Änderungen der Unternehmensgröße (durch Wachstum oder Schrumpfung) bedeutende Einflussfaktoren.[23]

Man unterscheidet grundsätzlich privatrechtliche und öffentlich-rechtliche Rechtsformen, die alle gesetzlich festgelegt sind (einige privatrechtliche Mischformen ausgenommen).

Privatrechtliche Rechtsformen

- Einzelunternehmen

- Genossenschaften

- Kapitalgesellschaften (Aktiengesellschaft, Gesellschaft mit beschränkter Haftung, Unternehmergesellschaft (haftungsbeschränkt))

- Personengesellschaften (Gesellschaft des bürgerlichen Rechts, Offene Handelsgesellschaft, Kommanditgesellschaft, Stille Gesellschaft)

- Mischformen (Kommanditgesellschaft auf Aktien, AG & Co. KG, GmbH & Co. KG)

- Körperschaften des Privatrechts (Vereine)

- Versicherungsvereine auf Gegenseitigkeit

Öffentlich-rechtliche Rechtsformen

- Unternehmen ohne Rechtspersönlichkeit (Regiebetrieb, Eigenbetrieb, Sondervermögen)

- Unternehmen mit eigener Rechtspersönlichkeit (Körperschaft des öffentlichen Rechts, Anstalt, Stiftung)

Nach Unternehmensphasen

Man unterscheidet die Phasen eines Unternehmens nach Gründungsphase (Pionierphase), Umsatzphase (Markterschließung, Diversifikation, Akquisition, Kooperation und Restrukturierung) sowie Auflösungsphase. Günter Wöhe und Ulrich Döring[24] sprechen im Rahmen der genetischen Gliederung der Betriebswirtschaftslehre von der Gründungs-, Betriebs- und Liquidationsphase. Außerdem kann zwischen der Gründungs-, Entwicklungs- und Krisenphase unterschieden werden.[25]

Sofern ein Unternehmen seine Zahlungsverpflichtungen gegenüber Gläubigern nicht mehr erfüllen kann, kommt es meist zur Insolvenz. Unternehmen können auch in die Auflösungsphase übergehen, ohne die Umsatzphase jemals erreicht zu haben. Ein Unternehmen hat grundsätzlich keinen definierten Endzeitpunkt. Es ist kein einmaliges, sondern ein ständiges Vorhaben mit zunächst unbegrenzten Ressourcen. Dadurch unterscheidet es sich von einem Projekt, das jedoch Bestandteil eines Unternehmens sein kann.

Ein Großunternehmen erreicht im Durchschnitt ein Alter von 75 Jahren. Dennoch gibt es zahlreiche Unternehmen, die mehrere hundert Jahre alt sind. Einige der weltweit ältesten Familienunternehmen schlossen sich in der Association les Hénokiens zusammen. Das älteste deutsche Unternehmen ist die Glasmanufaktur von Poschinger, gegründet im Jahr 1568. Der im Jahr 578 gegründete japanische Tempel- und Burgbauer Kongō Gumi galt bis zu seiner Liquidation im Januar 2006 als ältestes noch bestehendes Familienunternehmen der Welt.[26] Nach einer Untersuchung der Bank of Korea von 2008 gab es 5586 Unternehmen in 41 Ländern die älter als 200 Jahre waren, davon 3146 in Japan, 837 in Deutschland, 222 in den Niederlanden und 196 in Frankreich.[27]

Nach Wirtschaftszweig

In einer groben Gliederung nach dem Wirtschaftszweig (auch Branchengliederung) ist zwischen Sachleistungsunternehmen und Dienstleistungsunternehmen zu differenzieren. Sachleistungsunternehmen sind insbesondere Industrie- und Handwerksunternehmen. Bei solchen Unternehmen wird nach der Erzeugungsstufe weiter unterschieden: Gewinnungsunternehmen sind Unternehmen, die sogenannte Urprodukte hervorbringen. Dazu zählen mineralische, pflanzliche oder tierische Naturvorkommen sowie die Naturkräfte. Urprodukte stellen den Ausgangspunkt des Wirtschaftsprozesses dar. In derartigen Bereichen tätige Unternehmen werden unter dem Sammelbegriff Primärsektor zusammengefasst. Veredelungs- oder Aufbereitungsunternehmen (sekundärer Sektor) produzieren aus den gewonnenen Urprodukten schließlich Zwischenprodukte, die wiederum von Verarbeitungsunternehmen (ebenfalls sekundärer Sektor) in Endprodukte transformiert werden.[14]

Dienstleistungsunternehmen zählen zum Tertiärsektor und produzieren keine physischen Güter, sondern erbringen immaterielle Dienste. Eine solche Dienstleistung ist nicht lagerbar, kaum übertragbar und benötigt einen externen Faktor (Integration des externen Faktors „Kunde“). Ihre Erzeugung und der Verbrauch fallen meist zeitlich zusammen. Man spricht vom Uno-actu-Prinzip.

Überblick der Unternehmen in Deutschland nach Zuordnung zum Wirtschaftszweig im Jahr 2012:

| Wirtschaftszweig (NACE Rev. 2) | Anzahl der Unternehmen | Anteil in % aller Unternehmen | unter 250 Mitarbeiter | 250 und mehr Mitarbeiter | unter 50 Mio. Umsatz | 50 und mehr Mio. Umsatz |

|---|---|---|---|---|---|---|

| Bergbau und Gewinnung von Steinen und Erden | 2.355 | 0,06 % | 2.329 | 26 | 2.318 | 37 |

| Verarbeitendes Gewerbe | 252.803 | 6,90 % | 248.782 | 4.021 | 248.236 | 4.567 |

| Energieversorgung | 60.473 | 1,65 % | 60.286 | 187 | 59.888 | 585 |

| Wasserversorgung, Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzungen | 12.555 | 0,34 % | 12.417 | 138 | 12.402 | 153 |

| Baugewerbe | 392.624 | 1,07 % | 392.386 | 238 | 392.360 | 264 |

| Handel; Instandhaltung und Reparatur von Kraftfahrzeugen | 670.272 | 18,30 % | 668.701 | 1.571 | 664.532 | 4.169 |

| Verkehr und Lagerei | 121.962 | 3,33 % | 121.422 | 540 | 121.483 | 479 |

| Gastgewerbe | 248.900 | 6,79 % | 248.714 | 186 | 248.848 | 52 |

| Information und Kommunikation | 130.758 | 3,57 % | 130.337 | 421 | 130.337 | 444 |

| Erbringung von Finanz- und Versicherungsdienstleistungen | 70.101 | 1,91 % | 69.331 | 770 | 69.600 | 501 |

| Grundstücks- und Wohnungswesen | 324.562 | 8,86 % | 324.499 | 63 | 324.386 | 176 |

| Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen | 515.188 | 14,06 % | 514.620 | 568 | 514.687 | 501 |

| Erbringung von sonstigen wirtschaftlichen Dienstleistungen | 203.354 | 5,55 % | 202.111 | 1.243 | 203.029 | 325 |

| Erziehung und Unterricht | 76.566 | 2,09 % | 76.191 | 375 | 76.552 | 14 |

| Gesundheits- und Sozialwesen | 237.659 | 6,48 % | 235.551 | 2.108 | 237.492 | 167 |

| Kunst, Unterhaltung und Erholung | 104.852 | 2,86 % | 104.748 | 104 | 104.810 | 42 |

| Erbringung von sonstigen Dienstleistungen | 238.398 | 6,51 % | 238.077 | 321 | 238.358 | 40 |

| Gesamt | 3.663.432 | 100,00 % | 3.650.552 | 12.880 | 3.651.275 | 12.157 |

Nach Unternehmensgrößen

Es gibt keinen weltweit anerkannten einheitlichen Bewertungsmaßstab für die Größe eines Unternehmens. Das deutsche Handelsgesetzbuch (HGB) unterscheidet in § 267 HGB nach kleinen Kapitalgesellschaften, mittelgroßen Kapitalgesellschaften und großen Kapitalgesellschaften. Dabei sind Bilanzsumme, Umsatzerlöse und Beschäftigtenzahl die entscheidenden Maßstäbe.

| Betriebsgrößenklassen | Betriebe | Beschäftigte |

|---|---|---|

| 1 bis 5 | 1.402.442 | 3.031.445 |

| 6 bis 9 | 236.617 | 1.720.845 |

| 10 bis 19 | 187.441 | 2.511.537 |

| 20 bis 49 | 119.101 | 3.608.795 |

| 50 bis 99 | 44.358 | 3.064.424 |

| 100 bis 199 | 22.176 | 3.049.218 |

| 200 bis 499 | 11.934 | 3.600.869 |

| 500 und mehr | 4.643 | 5.591.133 |

| Insgesamt | 2.028.712 | 26.178.266 |

Nach Umsatz war im Geschäftsjahr 2011 der Ölkonzern Royal Dutch Shell das weltweit größte Unternehmen,[28] nach Marktkapitalisierung am 30. Juni 2012 der Hardware- und Softwarehersteller Apple.[29]

Listen der größten Unternehmen werden unter anderem von den US-amerikanischen Wirtschaftsmagazinen Forbes und Fortune sowie der britischen Wirtschaftszeitung Financial Times aufgestellt. Dazu gehören vor allem Fortune Global 500, eine Rangliste der 500 umsatzstärksten Unternehmen der Welt, und Financial Times Global 500, eine Rangliste der 500 nach Marktkapitalisierung größten Unternehmen der Welt.

Einen alternativen integrativen Ansatz, welcher die vier verschiedenen Indikatoren Umsatz, Gewinn, Aktiva und Marktkapitalisierung gleichzeitig berücksichtigt, bietet Forbes mit der Liste Forbes Global 2000, die aber ausschließlich börsennotierte Unternehmen berücksichtigt. Hier war im Geschäftsjahr 2011 der Ölkonzern ExxonMobil das größte Unternehmen der Welt.[30]

- Liste der größten Unternehmen der Welt

- Liste der größten Unternehmen in Afrika

- Liste der größten Unternehmen in Asien

- Liste der größten Unternehmen in Australien

- Liste der größten Unternehmen in Europa

- Liste der größten Unternehmen in Lateinamerika

- Liste der größten Unternehmen in den Vereinigten Staaten

In Deutschland erstellt die Monopolkommission eine Rangliste der größten Unternehmen in Deutschland in ihren alle zwei Jahre erscheinenden Hauptgutachten.[31] Die gemessen an der Wertschöpfung zehn größten Unternehmen in Deutschland waren demnach 2006: Deutsche Telekom, Siemens, DaimlerChrysler, Volkswagen, Deutsche Bahn, Deutsche Post, Deutsche Bank, Robert Bosch GmbH, Bayerische Motoren Werke und BASF.

Nach räumlicher Struktur

Lokale Unternehmen sind Unternehmen, die nur einen Betrieb an einem Ort führen. Man spricht von regionalen Unternehmen, wenn innerhalb einer geografischen Region mehrere Betriebsstätten geführt werden. Ein sogenanntes nationales Unternehmen betreibt Stützpunkte innerhalb eines Landes.[32]

Handelt es sich um Unternehmen, die auch auf internationalen Märkten aktiv sind (Internationalisierung), spricht man nach Sumantra Ghoshal und Christopher Bartlett von internationalen Unternehmen, globalen Unternehmen und multinationalen Unternehmen. Multinationale Unternehmen zeichnen sich durch Produktionsstandorte in mehreren Staaten aus. Nationale Gesellschaften erledigen dabei das operative Geschäft und Teile der strategischen Aufgaben. Globale Unternehmen sind zentralisierte Unternehmen, bei denen die einzelnen nationalen Gesellschaften primär Distributionsaufgaben übernehmen. Strategische Entscheidungen und der größte Teil der operativen Entscheidungen werden jedoch im Mutterland beschlossen. Internationale Unternehmen organisieren bestimmte strategische Abteilungen zentral, andere werden dezentral organisiert. Hierbei handelt es sich um eine Mischform von multinationalen und globalen Unternehmen.

Existenzbedingungen und Unternehmensziele

Die Existenzbedingungen des Unternehmens sind Liquidität (Existenzbedingung „sine qua non“), Rentabilität und Wachstum. Liquidität muss jederzeit – auch kurzfristig – gesichert sein, um Zahlungsverpflichtungen nachkommen zu können. Rentabilität muss mittel- bis langfristig gesichert sein, da sonst die Liquiditätsbedingung nicht erfüllt werden kann. Wachstum wird an Größen wie Gewinn, Erlös oder Beschäftigtenzahl gemessen. Um Liquidität und Rentabilität zu sichern, muss ein Unternehmen mindestens mit dem Markt mitwachsen.

Unternehmensziele lassen sich in drei Dimensionen darstellen. Dabei wird zwischen der ökonomischen, der sozialen und der ökologischen Dimension unterschieden. Eine vorrangige Stellung der ökonomischen Dimension ergibt sich aus den konstitutiven Merkmalen eines jeden Unternehmens. Innerhalb der ökonomischen Dimension unterscheidet man wiederum Leistungsziele, Finanzziele und Erfolgsziele.[33]

Internationalisierung

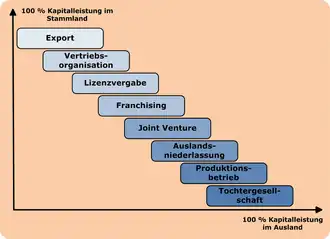

Internationalisierung heißt die geografische Dezentralisierung der Unternehmenstätigkeit auf internationalen Märkten. Sie gewinnt durch eine zunehmende Globalisierung der gesamten Unternehmenstätigkeit immer mehr an Bedeutung. Motive für Internationalisierung sind die Sicherung des Absatzes durch größere Marktnähe, die Senkung der Lohn- und Lohnnebenkosten, Umgehen von Importrestriktionen, Realisierung von Transportkostenvorteilen, Investitionsfördermaßnahmen durch die ausländischen Staaten sowie Unabhängigkeit von der Entwicklung der Devisenkurse.[32] In welcher konkreten Form Internationalisierung erfolgt, ist abhängig von der Situation des jeweiligen Unternehmens und seiner Strategie. Die Stufen der Internationalisierung in Abhängigkeit von Kapital- und Managementleistungen sind Export, Lizenzvergabe, Franchising, Joint Venture, Auslandsniederlassung und Tochterunternehmen.[34]

Bei der Internationalisierung von Dienstleistungsunternehmen gelten dagegen andere Schwerpunkte.[35]

Unternehmensverbindungen

Unternehmen sind häufig Teil größerer Wirtschaftseinheiten. Dabei werden „Kooperation“ und „Konzentration“ unterschieden.

Kooperation

Kooperation ist die freiwillige Zusammenarbeit mehrerer rechtlich selbständiger Unternehmen. Dabei werden die drei Typen Kartell, Konsortium und Unternehmensverband unterschieden. Kartelle sind Kooperationen auf vertraglicher Basis, die sich wettbewerbsbeschränkend auswirken sollen. Die Mitglieder eines Kartells streben meist nach Monopolstellung, ohne dabei ihre Selbständigkeit aufzugeben. In Deutschland sind Kartelle im Rahmen des Wettbewerbsrechts verboten. Konsortien sind ähnliche Kooperationen auf vertraglicher Basis, allerdings ohne wettbewerbsrechtliche Relevanz. Häufig werden sie zur Durchführung von Großprojekten gegründet und anschließend wieder aufgegeben. Unternehmensverbände werden zur gemeinsamen Interessenvertretung gegenüber der Öffentlichkeit oder dem Staat gebildet. Bei Unternehmensverbänden ist wiederum nach Wirtschaftsfachverbänden, Kammern und Arbeitgeberverbänden zu differenzieren.[36]

Darüber hinaus zählt auch die gemeinsame Gründung eines neuen Unternehmens durch mehrere bestehende Unternehmen zu den Kooperationen. Ein derartiges Gemeinschaftsunternehmen basiert jedoch im Gegensatz zu den drei klassischen Typen der Kooperation nicht allein auf vertraglicher Basis. Stattdessen ist die Kooperation dabei durch Kapitalbeteiligungen der Gesellschaftsunternehmen gekennzeichnet.[37]

Konzentration

Konzentration ist die freiwillige oder auch unfreiwillige Angliederung eines bereits bestehenden Unternehmens an ein anderes Unternehmen. Dabei wird die wirtschaftliche Selbständigkeit des Unternehmens zugunsten der übergeordneten Einheit eingeschränkt. In seltenen Fällen geht sie sogar komplett verloren. Dabei wird zwischen Fusionen und verbundenen, rechtlich selbständigen Unternehmen unterschieden. Eine Fusion ist die Verschmelzung mehrerer Unternehmen zu einer wirtschaftlichen Einheit. Sie wird entweder durch Übertragung des Unternehmensvermögens mit vorheriger Liquidation oder durch Übertragung des Unternehmensvermögens im Rahmen der Gesamtrechtsnachfolge (gilt nur für Kapitalgesellschaften) vollzogen.[37]

Demgegenüber sind verbundene Unternehmen durch kapitalmäßige Verflechtung oder vertragliche Vereinbarung miteinander verbunden. Dabei kann es sich um eine Minderheitsbeteiligung (bei Beteiligungsquoten bis zu 25 Prozent), eine Sperrminorität (bei Beteiligungsquoten bis zu 50 Prozent), eine Mehrheitsbeteiligung (bei Beteiligungsquoten bis zu 75 Prozent), eine Dreiviertelmehrheitsbeteiligung (bei Beteiligungsquoten bis zu 95 Prozent) oder eine Eingliederungsbeteiligung (bei Beteiligungsquoten im Bereich zwischen 95 und 100 Prozent) handeln.[37]

Unternehmensübertragung und -überlassung

Übertragungen von Unternehmen führen dazu, dass die Inhaberschaft am Unternehmen wechselt. Zu Übertragungen kann es insbesondere bei Unternehmenskauf und Erbfall kommen. Daneben kommen etwa Übertragungen aufgrund von Schenkung bei sog. vorweggenommener Erbfolge in Betracht. Bei Überlassungen von Unternehmen wechselt (nur) die Person des Betreibers des Unternehmens, der Inhaber des Unternehmens bleibt in der Regel derselbe; Anwendungsfälle sind insbesondere die Unternehmenspacht und der Unternehmensnießbrauch.

Zusammenarbeit von Unternehmen

Als vorübergehende Formen der Zusammenarbeit von Unternehmen existieren etwa das Konsortium, die Arbeitsgemeinschaft oder die strategische Partnerschaft.

Ökonomische Interpretation

Die Frage, warum sich Individuen und Gruppen von Individuen zu Unternehmen zusammenschließen und dadurch Transaktionen außerhalb des Marktes durchführen, ist eine der Grundfragen der Industrieökonomik.

Neben Effizienzgründen (technologische Gründe, Unternehmen als langfristige Beziehung, Unternehmen als Institution zum optimalen Umgang mit unvollständigen Verträgen) kann die Existenz von Unternehmen auch mit Rentenabschöpfung erklärt werden.

Weblinks

- Literatur von und über Unternehmen im Katalog der Deutschen Nationalbibliothek

- Statistisches Bundesamt: Daten zum Thema „Unternehmen, Handwerk“ auf destatis.de

- Beiträge zum Thema „Unternehmen, Gewerbeanzeigen, Insolvenzen“ auf destatis.de, aus der Monatszeitschrift Wirtschaft und Statistik des Statistischen Bundesamtes.

- Ralf Ahrens: Unternehmensgeschichte, Version: 2.0, in: Docupedia-Zeitgeschichte, 23. September 2019

Einzelnachweise

- Umsatzsteuerstatistik 2009 des Statistischen Bundesamts. PDF, 176KB.

- Unternehmen, Gesellschaft und Firma auf duden.de, abgerufen am 28. März 2015.

- BAG, Urteil vom 7. August 1986, Az.: 6 ABR 57/85 = BAGE 52, 325, 329

- Fritz Schmidt in: Günter Fandel, Jubiläumsheft zum 80. Jahrgang, ZfB Special Issue, 6/2010, S. 4

- Erich Kosiol, Wegbereiter der Betriebswirtschaftslehre – Würdigung der Forschungsleistungen von Leitner und Nicklisch, Berlin/Stuttgart 1950, S. 397.

- Martin Lohmann, Einführung in die Betriebswirtschaftslehre, 1955, S. 20

- Erich Gutenberg, Grundlagen der Betriebswirtschaftslehre, Band 1, Die Produktion, 1958, S. 381 ff.

- Willi Albers, Handwörterbuch der Wirtschaftswissenschaft, 1980, ab S. 67

- Heinrich Nicklisch, Die Betriebswirtschaft, 1932, S. 6 ff.

- Eugen Schmalenbach, Pretiale Wirtschaftslenkung, Band 2, 1948, S. 7 ff.

- Konrad Mellerowicz, Allgemeine Betriebswirtschaftslehre, Band 1, 1958, S. 17 ff.

- Hanns Linhardt, Angriff und Abwehr im Kampf um die Betriebswirtschaftslehre, 1963, S. 181 ff.

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, 2013, S. 30; ISBN 3-8006-4687-0

- Jan Schäfer-Kunz, Dietmar Vahs: Einführung in die Betriebswirtschaftslehre. Schäffer-Poeschel, Stuttgart 2007, S. 8.

- Norbert Horn/Ernst Heymann, HGB Drittes Buch, 1999, S. 406

- Regierungsentwurf bei Bruno Kropff, Kommentar Aktiengesetz 1965, S. 27; Kölner Kommentar Hans-Georg Koppensteiner, Aktiengesetz, 1985, § 15 Rn 8

- BGH, Urteil vom 13. Oktober 1977, Az.: II ZR 123/76 = BGHZ 69, 334, 337 (VEBA/Gelsenberg)

- Philipp Möhring, Die gesetzliche Regelung der Unternehmensverbindungen, in: NJW 1967, S. 1; Bruno Kropff, Das Konzernrecht des Aktiengesetzes 1965, in: Betriebsberater, 1965, S. 1281, 1285

- Michael Kort, Der „private“ Großaktionär als Unternehmer, in: Der Betrieb, 1986, S. 1909, 1910; Wolfgang Hefermehl, Der Aktionär als „Unternehmen“ im Sinne des Konzernrechts, 1971, S. 203, 214

- BGH, Urteil vom 16. September 198,, Az.: II ZR 275/84 = BGHZ 95, 330, 337

- Fritz Rittner/Meinrad Dreher, Europäisches und deutsches Wirtschaftsrecht: Eine systematische Darstellung, 2008, S. 220 ff.

- Roland Michael Beckmann, in: Staudinger (2013) § 453 BGB Rn. 83

- Henner Schierenbeck: Grundzüge der Betriebswirtschaftslehre. Oldenbourg Wissenschafts-Verlag, München 2003, S. 28.

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 24. Auflage, München, 2010, S. 45 f.

- Klaus Olfert/Horst-Joachim Rahn, Einführung in die Betriebswirtschaftslehre, 10. Aufl., Herne, 2010, S. 93 ff.

- Jan Schäfer-Kunz/Dietmar Vahs: Einführung in die Betriebswirtschaftslehre. Schäffer-Poeschel, Stuttgart 2007, S. 7.

- 日本に長寿企業が多いわけは?韓国銀行が分析. Yonhap News Agency, 14. Mai 2008, abgerufen am 18. Juli 2013 (japanisch).

- Fortune: Fortune Global 500 auf money.cnn.com

- Financial Times: Financial Times Global 500 auf ft.com (PDF; 64 kB)

- Forbes Global 2000 auf forbes.com

- Zu den Hauptgutachten der Monopolkommission. Archiviert vom (nicht mehr online verfügbar) am 8. April 2014; abgerufen am 25. Februar 2015., auf Monopolkommission.de

- Henner Schierenbeck: Grundzüge der Betriebswirtschaftslehre. Oldenbourg Wissenschafts-Verlag, München 2003, S. 42.

- Henner Schierenbeck: Grundzüge der Betriebswirtschaftslehre. Oldenbourg Wissenschafts-Verlag, München 2003, S. 62.

- Henner Schierenbeck: Grundzüge der Betriebswirtschaftslehre. Oldenbourg Wissenschafts-Verlag, München 2003, S. 45.

- Dirk Holtbrügge, Hartmut H. Holzmüller, Florian von Wangenheim: Management internationaler Dienstleistungen mit 3K: Konfiguration – Koordination Kundenintegration. Gabler Verlag, 2009, ISBN 3-8349-1778-8.

- Henner Schierenbeck: Grundzüge der Betriebswirtschaftslehre. Oldenbourg Wissenschafts-Verlag, München 2003, S. 48.

- Henner Schierenbeck: Grundzüge der Betriebswirtschaftslehre. Oldenbourg Wissenschafts-Verlag, München 2003, S. 49.