Volatilitätsindex

Ein Volatilitätsindex misst die implizite Volatilität (d. h. die zukünftig zu erwartende Volatilität, im Unterschied zu der historischen Volatilität der Vergangenheit) eines Börsenindex, also dessen aktuell von den Marktteilnehmern für einen gewissen Zeitraum in der Zukunft erwartete Schwankungsintensität. So misst der VDAX-NEW die implizite Volatilität des DAX für die nächsten 30 Tage. Zur besseren Vergleichbarkeit werden die Indexstände üblicherweise in annualisierter Form notiert; beispielsweise wird beim VDAX-NEW die für 30 Tage ermittelte implizite Volatilität durch Multiplikation mit auf ein Jahr hochgerechnet (Wurzel-T-Regel).

| Volatilitätsindex | Basiswert | Betrachtungszeitraum |

|---|---|---|

| VDAX-NEW | DAX | 30 Tage |

| VDAX | DAX | 45 Tage |

| VSTOXX | EURO STOXX 50 | 30 Tage |

| VSMI | SMI | 30 Tage |

| VIX | S&P 500 | 30 Tage |

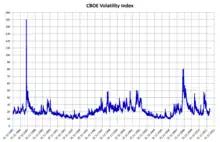

Volatilitätsindizes auf Aktienindizes sind negativ mit den ihnen zu Grunde liegenden Basiswerten korreliert. Ein hoher Indexstand weist auf einen unruhigen Markt hin, niedrige Werte lassen eine Entwicklung ohne starke Kursschwankungen erwarten. Über die Richtung der Änderung, also steigende oder sinkende Kurse, gibt der Indexstand grundsätzlich zwar keinen Aufschluss, allerdings wurden die historisch höchsten Indexstände auf den Höhepunkten von Finanzkrisen erzielt. Volatilitätsindizes werden daher auch als „Angstbarometer“ bezeichnet. Sie streben in einem Mean-Reversion-Prozess immer wieder zu einem mittleren Indexstand zurück.

Bei „modernen“ Volatilitätsindizes wie VDAX-NEW, VSTOXX, VIX oder VSMI wird die implizite Volatilität des Basiswertes als Wurzel aus der erwarteten quadrierten Varianz eines speziellen Portfolios von realen, an Terminbörsen gehandelten Optionen auf den jeweiligen Aktienindex errechnet. Damit sind die Indizes replizierbar, was die Entwicklung von Derivaten, die ihrerseits den Volatilitätsindex selbst als Basiswert haben, erleichtert. Volatilität kann damit als eigene Assetklasse handelbar gemacht werden.

Weblinks

- Volatilitätsmessung auf verfeinerter Grundlage: der VDAX®-NEW. Goldman Sachs, Mai 2005, abgerufen am 8. November 2009. (Berechnung des VDAX-NEW beispielhaft erläutert.)

- VDAX-NEW - Der neue Volatilitätsindex der Deutschen Börse. (PDF; 169 kB) Deutsche Börse AG, Januar 2006, abgerufen am 7. November 2009.

- Leitfaden zu den Volatilitätsindizes der Deutschen Börse. (PDF; 163 kB) Deutsche Börse AG, Januar 2007, abgerufen am 4. November 2009.