Zinsrechnung

Die Zinsrechnung beschreibt ein mathematisches Verfahren zur Berechnung von Zinsen, die als Entgelt auf Kapital erhoben werden.

Allgemeines

Die Berechnung von Zinsen wird auch Verzinsung genannt. Grundsätzlich unterteilt sich die Zinsrechnung in die „Einfache Zinsrechnung“, bei der anfallende und nicht ausgezahlte Zinsen sowie der zu verzinsende Kapitalbetrag, z. B. Kredit, Darlehen oder Spareinlage, nicht addiert werden, und die Zinseszinsrechnung, bei der nicht ausgezahlte Zinsen zum Grundbetrag addiert und bei der weiteren Verzinsung berücksichtigt werden.

Des Weiteren kann man nach der Anzahl der Zinsperioden (Verzinsungen) im Jahr zwischen jährlicher (einmalige Verzinsung) und unterjähriger Verzinsung (mehrmalige Verzinsung), sowie dem Sonderfall stetiger Verzinsung unterscheiden. Standardfall ist die jährliche Verzinsung: Das Kapital wird einmal jährlich, üblicherweise am Jahresende, verzinst. Dabei wird die Verzinsung im Anschluss an die Zinsperiode als dekursiv, die Vorabverzinsung als antizipativ bezeichnet.

Wird innerhalb der Zinsperiode auf ein Sparkonto eingezahlt oder davon abgehoben, so wird von Finanzunternehmen im Allgemeinen die gemischte Verzinsung herangezogen. Diese Art der Verzinsung kommt deshalb auch bei allen Anlagen mit einer Laufzeit, die nicht einem Vielfachen der Zinsperiode entspricht (zum Beispiel 3,5 Jahre bei jährlicher Verzinsung), zur Anwendung. Man spricht hierbei von gebrochener Laufzeit.

Während die Zinsrechnung im Allgemeinen von einem einmalig eingezahlten beziehungsweise geliehenen Betrag bzw. Anfangskapital ausgeht, beschäftigt sich das Teilgebiet der Rentenrechnung umgekehrt vor allem mit regelmäßig wiederkehrenden Ein- und Auszahlungen, wobei beide Aspekte schließlich in Form der Tilgungsrechnung zusammenfließen, etwa, wenn auf eine einmalige Auszahlung eines Kredits anschließend einer Serie mehr oder minder regelmäßiger Einzahlungen folgt, mit denen dieser Kredit wieder „abgezahlt“, also getilgt wird.

Vorbemerkungen

Die in diesem Artikel aufgeführten Formeln für die Zinsrechnung verwenden folgende Symbole:

- Anfangskapital: (Kapital nach 0 Jahren),

- Endkapital: (Kapital nach Jahren),

- Laufzeit (ganze Jahre): Eingabe in Jahren,

- Laufzeit (Tage): Eingabe in Tagen,

- Zinssatz in Prozent: (pro Zinsperiode),

- Zinssatz als Dezimalangabe: (pro Zinsperiode) und

- Zinssatz als Zinsfaktor: (pro Zinsperiode).

Je nach Berechnungsmethode schwankt das Jahr zwischen 360 und 366 Tagen, der Monat zwischen 28 und 30 bis 31 Tagen. Z. B. 7 % Zinssatz für die Laufzeit von 360 Tagen.

Jährliche Verzinsung

Einfache Zinsen ohne Zinseszinsen (lineare Verzinsung)

Bei jährlicher Verzinsung gilt für das Endkapital

- .

Durch Umformung erhält man Formeln zur Berechnung des für ein bestimmtes Endkapital nötigen Startkapitals, Zinssatzes oder der Laufzeit:

- ,

- .

Beispiel

Ein Startkapital von 1.000 € wird zu einem Zinssatz von 5 Prozent über 2 Jahre angelegt. Bei einfacher Verzinsung ergäbe sich ein Endkapital von

- .

Zinseszinsrechnung (exponentielle Verzinsung)

Die Formel für das Kapital nach Jahren bei jährlicher Verzinsung und Zinseszinsen lautet:

- .

Die Formel lässt sich umstellen, um bei gegebenem Endkapital das Startkapital, den Zinssatz oder die Laufzeit zu bestimmen:

- .

- .

![{\displaystyle i={\sqrt[{n}]{\frac {K_{n}}{K_{0}}}}-1\qquad {\text{oder}}\qquad q={\sqrt[{n}]{\frac {K_{n}}{K_{0}}}}}](../I/4b2430671de87addd63d3e4d5b1b06bca4668a07.svg)

- .

![{\displaystyle p=\left({\sqrt[{n}]{\frac {K_{n}}{K_{0}}}}-1\right)\cdot 100}](../I/36f118c876027b69520c9ae7bbd9220db31b5da6.svg)

- .

Beispiele

Ein Startkapital von 1.000 € wird zu einem Zinssatz von 5 Prozent über 2 Jahre angelegt. Bei jährlicher Verzinsung ergäbe sich ein Endkapital von

- .

Endwert / Endkapital / Barwert

Ein Startkapital von 1.000 € wird zu einem Zinssatz von 5 % p. a. über 2 Jahre angelegt. Mit Zinseszinsen ergibt sich ein Endkapital von

- .

Wird die Laufzeit gesucht, nach der sich das Startkapital verdoppelt hat, so gilt allgemein:

- .

Dieser Wert lässt sich auch durch die 72er-Regel abschätzen.

Wird schließlich umgekehrt von einem gegebenen Endwert auf das Startkapital zurückgerechnet, das zur Erzielung des Endwerts bei gegebener Laufzeit und gegebenem Zinssatz nötig wäre, wird dieser Wert als Barwert des Endwerts bzw. -kapitals bezeichnet:

- .

In Worten: Um in 2 Jahren 1.100 € von einem mit 5 % p. a. verzinsten Konto abheben zu können, müssten dazu zum gegenwärtigen Zeitpunkt 997,73 € auf dieses Konto eingezahlt werden, anders gesagt, 1.100 € in 2 Jahren sind damit praktisch soviel wert wie ebendieser Betrag in bar heute.

Unterjährige Verzinsung

Bei unterjährig verzinslichen Anlagen erfolgt die Zinsgutschrift mehrmals im Jahr. Der Zeitraum der Verzinsung ist also kleiner als ein Jahr. Üblich sind beispielsweise Zeiträume von:

- einem halben Jahr,

- einem Quartal oder

- einem Monat oder

- tageweise bei Restmonaten.

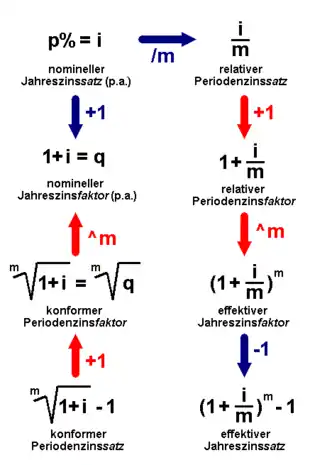

Die Anzahl der Zinsperioden im Jahr wird in Formeln durch das Symbol ausgedrückt. Bei quartalsweiser Verzinsung wäre zum Beispiel 4 (4 Quartale pro Jahr). Oftmals wird ein sogenannter nomineller Jahreszinssatz () angegeben.

Der relative Periodenzinssatz beträgt dann:

- .

Die Formeln der unterjährigen Verzinsung sind dann wie oben beschrieben zu verwenden, der Zinssatz gilt lediglich nicht mehr pro Jahr, sondern pro Zinsperiode. Die Laufzeit wird ebenfalls nicht in Jahren, sondern in Zinsperioden angegeben.

Einfache Verzinsung (linear)

Für das Endkapital nach Jahren mit je Zinsperioden sowie weiteren unterjährigen Zinsperioden gilt:

- .

![{\displaystyle K_{\mathrm {n,k} }=K_{0}\cdot (1+[n\cdot m+k]\cdot i_{\mathrm {rel} })}](../I/32ff9fc9518d064d30b4a7bf3da94343ecbececb.svg)

Dabei stellt die Gesamtzahl von Zinsperioden nach Jahren und Perioden dar (Laufzeit in Zinsperioden).

Beispiel

Ein Kapital von 1.000 € wird bei monatlicher Verzinsung () zu einem nominellen Jahreszinssatz von 6 Prozent angelegt.

Der relative Periodenzinssatz beträgt 0,5 %. Nach 2 Jahren und 4 Monaten ergibt sich mit einfachen Zinsen ein Endkapital von

- .

![{\displaystyle K_{\mathrm {2,4} }=1000\;\mathrm {\euro} \cdot (1+[2\cdot 12+4]\cdot 0{,}005)=1000\;\mathrm {\euro} \cdot 1{,}140=1140\;\mathrm {\euro} }](../I/4c891f261f0eb7412c30585738411ec3fe52cf41.svg)

Verzinsung mit Zinseszinsen (exponentiell)

Für das Endkapital nach Jahren mit je Zinsperioden sowie weiteren unterjährigen Zinsperioden gilt

- .

Die Laufzeit in Zinsperioden berechnet sich also analog zur einfachen Zinsrechnung wieder zu .

Zusätzlich zum relativen und nominellen Zinssatz lässt sich beim Zinseszinsfall der effektive Jahreszinssatz bestimmen, bei dem eine einmalige jährliche Verzinsung zu ebendiesem Zinssatz dasselbe Ergebnis liefert wie eine mehrmalige unterjährige Verzinsung zum relativen Zinssatz. Mit als dem nominellen Jahreszinssatz p. a., als der Zahl der Zinsperioden pro Jahr sowie dem Quotienten beider Größen als dem relativen Periodenzinssatz gilt dann:[1]

- .

Multipliziert man die Klammer aus und lässt die höheren Potenzen von (die für kleine fast gar nichts zu der Summe beitragen) weg, kann man den Effektivzins gut abschätzen:

- .

Der zusätzliche Zinsgewinn bei mehrmaliger unterjähriger Verzinsung gegenüber der einmaligen jährlichen Verzinsung kann damit wie folgt abgeschätzt werden:

- .

Ist lediglich der Effektivzins gegeben, so ergibt sich der relative Periodenzinssatz, in diesem Fall von manchen Autoren auch „konformer“ Zinssatz genannt, gemäß folgender Formel:

- .

![{\displaystyle i_{\mathrm {rel} }={\sqrt[{m}]{1+i_{\mathrm {eff} }}}-1=i_{\mathrm {kon} }}](../I/50b3bd724318bd46025344f8917f78e934b887c4.svg)

Was den Begriff des ebengenannten „konformen“ Zinssatzes bzw. -fußes angeht, findet sich dieser im Schrifttum allerdings leider, wie schon der des „effektiven“ Zinssatzes, auf mehrere nicht immer leicht voneinander unterscheidbare Weisen verwendet, was leicht zu Verwechslungen und Missverständnissen führt. Entscheidend ist dabei in allen Fällen, was als Bezugspunkt des „konformen“ Zinssatzes gewählt wird, d. h. womit dieser Zinssatz „konform“ bzw. wozu er „äquivalent“ oder „wertgleich“ sein soll.

So wird er von einzelnen Autoren,[2] aber z. B. SAP in deren Banking-Software[3] als konformer Jahreszinssatz mit dem effektiven Jahreszinssatz gleichgesetzt, im Gros der Fälle jedoch lediglich ausgehend von diesem oder dem nominellen Jahreszinssatz definiert.

Erfolgt die Definition des „konformen“ Zinssatzes bzw. -fußes gemäß nachstehender Formel lediglich auf Grundlage des effektiven Jahreszinsatzes[4], ohne ihn mit diesem gleichzusetzen, erweist er sich damit in der Endkonsequenz als nichts anderes als der schon genannte relative Periodenzinssatz:

- .

![{\displaystyle i_{\mathrm {kon} }={\sqrt[{m}]{1+i_{\mathrm {eff} }}}-1={\sqrt[{m}]{1+(1+{\frac {i_{\mathrm {nom} }}{m}})^{m}-1}}-1={\frac {i_{\mathrm {nom} }}{m}}=i_{\mathrm {rel} }}](../I/5115699fb3abb62905d6e559ffda8f73b3af6e53.svg)

Dieser „konforme“ Zinssatz ist somit derjenige Zinssatz, der bei m-facher geometrischer bzw. exponentieller Verzinsung zum Jahresende dasselbe Ergebnis wie die einfache Anwendung des effektiven Jahreszinssatzes liefert:

- .

Um Missverständnissen vorzubeugen, sollte der so definierte „konforme“ Zinssatz daher präziser als zum effektiven Jahreszinssatz konformer (wertgleicher) unterjähriger Zinssatz[5] bezeichnet –– oder stattdessen besser von vornherein dem bedeutungsgleichen Begriff des relativen Periodenzinssatzes der Vorzug gegeben – werden.

Der andere Teil der überwiegenden Zahl von Autoren dagegen wählt als Bezugspunkt für die Definition des „konformen“ Zinssatzes statt des effektiven den nominellen Jahreszinssatz[6]

- .

![{\displaystyle i_{\mathrm {kon} }={\sqrt[{m}]{1+i_{\mathrm {nom} }}}-1}](../I/a4b2a0aa0cf092d4a17153be1039f7e45a8dae7d.svg)

Der „konforme“ Zinssatz ist damit nun – anders als zuvor – derjenige Zinssatz, der bei m-facher geometrischer bzw. exponentieller Verzinsung zum Jahresende dasselbe Ergebnis wie die einfache Anwendung des nominellen Jahreszinssatzes liefert

- ,

weshalb er von einigen Autoren auch als – man sollte ergänzen „zum nominellen Jahreszinssatz“ – konformer (äquivalenter) unterjähriger[7][8] oder Periodenzinssatz[9][10] bezeichnet wird.

Beispiel 1

Ein Kapital von 1.000 € wird wie oben angelegt ; , .

![{\displaystyle i_{\mathrm {rel} }={\tfrac {0{,}06}{12}}=0{,}005,i_{\mathrm {kon} }={\sqrt[{12}]{1{,}06}}-1\approx 0{,}004868)}](../I/807488afc362bdb4482604e3a104a240428698c2.svg)

Nach 2 Jahren und 4 Monaten und damit 28-maliger geometrischer bzw. exponentieller Verzinsung mit dem relativen Periodenzinssatz beträgt das Kapital inkl. der Zinseszinsen dann

- .

Dasselbe Resultat erhielte man aber auch, wenn man von vornherein mit dem effektiven Jahreszinssatz, in diesem Fall

- ,

rechnen würde:

- .

Würde dagegen in gleicher Weise, nur diesmal mit dem (zum nominellen Jahreszinssatz) konformen Periodenzinssatz verzinst, ergäbe sich nach Ablauf der 28 Monate nur noch ein Kapital inkl. Zinseszinsen von

- .

Beispiel 2

Ein Kapital von 10.000 € wird angelegt zu jährlich.

Bei einer jährlichen Verzinsung () beträgt das Kapital mit Zinsen nach einem Jahr:

der Effektivzins ist .

Bei einer unterjährigen quartalsweisen Verzinsung () beträgt das Kapital mit Zinsen nach einem Jahr:

Der zusätzliche Zinsgewinn bei einer quartalsweisen Verzinsung gegenüber der jährlichen Verzinsung ist

- .

und kann abgeschätzt werden mit:

- .

Bei einer unterjährigen monatlichen Verzinsung () beträgt das Kapital mit Zinsen nach einem Jahr:

Der zusätzliche Zinsgewinn bei einer monatlichen Verzinsung gegenüber der jährlichen Verzinsung ist

- .

und kann abgeschätzt werden mit:

- .

Bei einer unterjährigen stetigen Verzinsung (, siehe weiter unten) beträgt das Kapital mit Zinsen nach einem Jahr:

Der zusätzliche Zinsgewinn bei einer stetigen Verzinsung gegenüber der jährlichen Verzinsung ist

- .

und kann abgeschätzt werden mit:

- .

Eine Geldanlage mit einer jährlichen einmaligen Verzinsung von z. B. 3,05 % ergäbe damit also stets einen höheren Zinsertrag als eine Geldanlage mit einem nominalen Zinssatz von nur 3,00 % und dafür beliebig häufiger unterjähriger Verzinsung. Viele Geldinstitute dagegen werben mit dem höheren Zinsertrag bei einer unterjährigen, z. B. quartalsweisen Verzinsung, ohne den höheren Zinsertrag genau zu beziffern. An dem obigen Beispiel ist leicht zu erkennen, dass die unterjährige quartalsweise Verzinsung bei einer Anlage von 10.000 € nur einen minimalen zusätzlichen Zinsertrag 3,39 € liefert, und selbst im Idealfall der stetigen Verzinsung wären es nicht mehr als 4,55 €.

Gemischte Verzinsung

Üblicherweise schreiben Banken und andere Finanzunternehmen auf laufenden Konten und Sparbüchern die Zinsen am Ende der Zinsperiode gut. Bei Sparbüchern und anderen laufenden Konten ist dies meist das Ende des Jahres, bei vertraglich festgelegten Anlagen oft ein anderer Zeitpunkt.

Obwohl eigentlich nach Zinseszinsrechnung verfahren wird, wird Kapital, das nicht am letzten Zinsverrechnungszeitpunkt und damit auch nicht die gesamte Zinsperiode über angelegt war, mit einfachen Zinsen verzinst, ebenso wie an einem Auszahlungstag innerhalb der Zinsperiode die bis dahin im Jahr angefallenen.

Die folgende Grafik stellt eine übliche Anlage dar: die Anlage fällt auf einen beliebigen Tag des Jahres, das Kapital wird einige Jahre verzinst und schließlich an einem beliebigen Tag innerhalb des Jahres wieder ausgezahlt.

Der gesamte Anlagezeitraum setzt sich wie folgt zusammen:

- .

Zunächst wird das Kapital über den Restzeitraum 1 ( Tage) mit einfachen Zinsen verzinst. Das so erhaltene Kapital verzinst sich über die Jahre nach der Zinseszins-Formel. Der Restzeitraum 2 ( Tage) wird dann wieder vom Kapital am Ende des n-ten Jahres einfach verzinst. Zusammengefasst ergibt sich folgende Formel für das Kapital am Auszahlungstag:

- Nach der Deutschen Zinsberechnungsmethode werden für das Jahr 360 Tage angesetzt (siehe den entsprechenden Abschnitt im Artikel Zinssatz).

Bei gebrochenen Anlagelaufzeiten ist die Wertstellungspraxis der Banken zu beachten: Bei Sparguthaben wird in Deutschland üblicherweise der Anlagetag mitgerechnet, der Tag der Auszahlung wird aber nicht mehr verzinst. Ansonsten – z. B. bei Sicht- und Termineinlagen – wird umgekehrt zwar der Auszahlungstag, nicht aber der Einzahlungstag verzinst.[11]

Bei unterjähriger Verzinsung geht man analog vor und verändert entsprechend den Bezugszeitraum (z. B. in Quartalen, 90 statt 360 im Nenner).

Beispiel

Am 25. Juni 2008 werden 1.000 € zu einem Zinssatz von 2,5 % auf einem Sparbuch angelegt. Wie hoch ist der Auszahlungsbetrag bei Auflösung des Sparbuches am 12. April 2013?

Bis zum Ende des Jahres 2008 vergehen nach Deutscher Zinsberechnungsmethode Tage. Das Kapital liegt die gesamten Jahre 2009–2012 fest (). Im Jahr 2013 werden noch für Tage Zinsen gezahlt.

Das Kapital am Auszahlungstag beträgt also

Die Berechnung einfacher Zinsen begünstigt den Anleger: falls Zinseszinsen über die gesamte Laufzeit berechnet würden, erhielte man im vorliegenden Fall

- .

Stetige Verzinsung

Die stetige Verzinsung ist ein Sonderfall der unterjährigen exponentiellen Verzinsung (mit Zinseszinsen), bei der die Anzahl der Zinsperioden gegen unendlich strebt (auch Momentanverzinsung oder kontinuierliche Verzinsung). Der Zeitraum der einzelnen Zinsperiode geht also gegen 0.

Für das Endkapital nach Jahren gilt bei einem Zinssatz :

![{\displaystyle {\begin{matrix}K&=&\lim _{m\to \infty }\left[K_{0}\cdot \left(1+{\frac {i}{m}}\right)^{mn}\right]\\\\&=&K_{0}\cdot e^{n\cdot i}\end{matrix}}}](../I/7bf64913b6a4f032b50e8f1c22fef7433f92d38e.svg)

Ein Startkapital von 1.000 € wird zu einem Zinssatz von 5 Prozent über 2 Jahre angelegt. Bei stetiger Verzinsung ergäbe sich ein Endkapital von

Einer der Vorteile der stetigen Verzinsung ist, dass man sich keine Gedanken über die Zinskapitalisierung machen muss, da quasi jederzeit kapitalisiert wird. Damit ist die stetige Verzinsung oft auch Grundlage von finanzmathematischen Modellen, da sich diese Verzinsungsart besonders einfach handhaben lässt. Ein bekanntes Beispiel dafür ist das Black-Scholes-Modell.

Siehe auch

Weblinks

- Herleitung der Formel für die stetige Verzinsung (Seite nicht mehr abrufbar, festgestellt im Dezember 2020. Suche in Webarchiven)

- Übersicht über verschiedene Zinsmethoden, also Zinstage pro Monat oder Jahr sowie des Verzinsungsbeginns und -endes

Einzelnachweise

- Effektivzinsberechnung – Effektivzinssatz. abgerufen 17. August 2016.

- Josef Leydold: Mathematische Methoden in den Wirtschaftswissenschaften. Grundkurs. Kapitel 1: Renditen. WU Wien, SS 2006; abgerufen 18. August 2016.

- Unterjährige Zinseszinsrechnung. SAP; abgerufen 17. August 2016.

- Alfred Brink: Finanzmathematik. Kapitel C. Zinsrechnungen. (Memento vom 11. Dezember 2015 im Internet Archive; PDF)Universität Münster, S. 31; abgerufen 17. August 2016.

- Jürgen Tietze: Übungsbuch zur Finanzmathematik, Formelanhang 1 (ZU den Grundlagen der klassischen Finanzmathematik); Wiesbaden 2011, S. 422–423 [als PDF abrufbar, aber ohne festen Link].

- Wolfgang Blaas: Finanzmathematik - Folien zur Vorlesung. (PDF) TU Wien, S. 12; abgerufen 17. August 2016.

- Formelsammlung Finanzmathematik. (PDF) FH Düsseldorf; abgerufen 18. August 2016.

- Jutta Gerhard: Zins-, Zinseszins- und Rentenrechnung. VHS Floridsdorf; abgerufen 18. August 2016.

- Effektivzinsberechnung – Relativer und konformer Periodenzinssatz. abgerufen 17. August 2016.

- Konformer Periodenzins. abgerufen 17. August 2016.

- Zinsmethoden und Zinsrecht abgerufen am 18. August 2016.