Vermögensteuer

Die Vermögensteuer oder Vermögenssteuer ist eine Steuer auf das Gesamtvermögen eines Steuerpflichtigen. Ihre Bemessungsgrundlage umfasst in der Regel das nach Abzug der Schulden verbleibende Reinvermögen. Sie zählt ebenso zu den vermögensbezogenen Steuern wie Steuern, die nicht das Gesamtvermögen treffen, sondern nur einzelne Vermögensteile, beispielsweise die Grundsteuer.

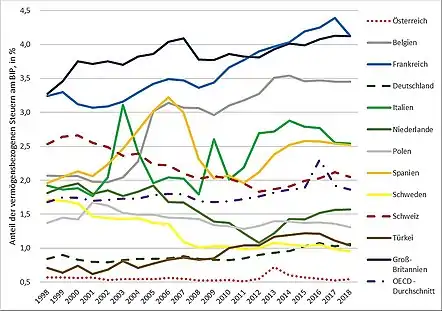

Im Durchschnitt der OECD-Staaten schwankte das Aufkommen der vermögensbezogenen Steuern am BIP von 1998 bis 2018 zwischen 1,7 und 2,3 %. In dieser Zeit senkte die Schweiz ihren Anteil und näherte sich damit dem OECD-Durchschnitt an, während Deutschland und Österreich zu den europäischen OECD-Ländern mit dem niedrigsten Anteil der vermögensbezogenen Steuern gehörten.[1]

Historische Entwicklung

Vermögensteuern wurden bereits in der Antike erhoben, etwa im Römischen Reich[2] und in Athen[3]; sie dienten vorübergehenden Zwecken wie der Kriegsfinanzierung. Das setzte sich bis in die Neuzeit fort, so erhob die im Österreichischen Erbfolgekrieg bedrängte Maria Theresia in den Jahren 1743,[4] 1747[5] und 1748[6] mehrfach eine Vermögensteuer.

In Deutschland wurden vermögensteuerartige Abgaben bis ins späte Mittelalter vornehmlich auf Grundbesitz erhoben; diese Abgaben entsprachen eher der heutigen Grundsteuer.[7] Eine das Gesamtvermögen treffende Vermögensteuer wurde in Deutschland erstmals 1893 durch das Preußische Ergänzungssteuergesetz eingeführt. Ende der 2010er Jahre wurde die Vermögensteuer als „Auslaufmodell“ bewertet:[8] Unter den 36 OECD-Staaten hatten 2017 fünf eine personenbezogene Vermögensteuer (1990 waren es noch 12 Staaten).[1]

Vermögensteuer in Deutschland

In Deutschland ist die eigentliche Vermögensteuer gemäß dem geltenden Vermögensteuergesetz[9] eine stichtagsbezogene Substanzsteuer, die vom Wert des Nettovermögens (Bruttovermögen abzüglich Schulden) des Steuerpflichtigen berechnet wird. Zur Bemessungsgrundlage gehören Betriebe, Immobilien, Sparguthaben, Wertpapiere und Lebensversicherungen sowie Luxus- und Kunstgegenstände. Steuerpflichtig sind sowohl natürliche als auch juristische Personen. Natürliche Personen erhalten gemäß § 6 Abs. 1 VStG einen Freibetrag von 120.000 DM oder umgerechnet rund 61.355 Euro.

Die Vermögensteuer wurde zuletzt 1996 erhoben; in jenem Jahr betrug ihr Aufkommen rund 9 Milliarden DM.[10] Die Vermögensteuer stand als Ländersteuer den Bundesländern zu (Art. 106 Abs. 2 Nr. 1 GG). 1995 entschied das Bundesverfassungsgericht, dass eine unterschiedliche steuerliche Belastung von Grundbesitz und sonstigem Vermögen mit Vermögensteuer nicht mit dem Gleichheitsgrundsatz (Art. 3 Abs. 1 GG) vereinbar sei.[11] In den Beratungen zum Jahressteuergesetz 1997 stellte die damalige Bundesregierung zwar fest, dass es keinen verfassungsrechtlichen Zwang zur Abschaffung der Vermögensteuer gebe, trotzdem wird seither die Vermögensteuer mit Wirkung ab 1997 nicht mehr erhoben, obwohl das Vermögensteuergesetz weiterhin in Kraft ist.[12]

In den 1920er-Jahren lag die vermögensbezogene Besteuerung bei ca. 2,5 % des BIP. Bis zu den 1970ern verlor sie an Bedeutung.[13] Ein Artikel in der SZ bewertete die heutige vermögensbezogene Besteuerung in Deutschland als relativ niedrig. Das liege auch daran, dass in anderen Ländern oft eine höhere Grundsteuer erhoben werde.[14] Wegen der niedrigen vermögensbezogenen Besteuerung wurde Deutschland 2013 als „Reichenparadies“ bezeichnet.[15]

Für die Vermögensteuer in der DDR siehe Vermögensteuer (DDR).

Vermögenssteuer in Österreich

In Österreich bestand bis 1993 eine Vermögenssteuer auf Nettovermögen.[16] Die Einnahmen aus dieser lagen 1990 bei 511 Mio. €, was 1 % des Gesamtsteueraufkommens ausmachte. Hierbei waren die meisten Zahler der Steuer Unternehmen.[17] Da die Vermögenssteuer primär Unternehmen traf und nicht wohlhabende Privatpersonen – vom Bankgeheimnis geschützt –, wurde sie 1993 auf Initiative des sozialdemokratischen Finanzministers Ferdinand Lacina abgeschafft. Stattdessen plante Lacina eine Reform der Grundbesteuerung und der Erbschaftsbesteuerung, dazu kam es jedoch nicht.[18] Die Erbschaftssteuer in Österreich wurde bis 2008 weiter eingehoben.

Laut einer repräsentativen Umfrage Anfang 2020 stimmten 64 % der Bevölkerung einer Besteuerung von Vermögensanteilen über 1 Million Euro zu, einer Besteuerung von Erbschaften über 1 Million Euro 66 % der Bevölkerung.[19]

Vermögenssteuer in der Schweiz

Rechtsgrundlage

Die schweizerische Vermögenssteuer ist eine Ergänzungssteuer zur Einkommenssteuer und wird unabhängig von der Höhe des Einkommens erhoben. Geregelt wird sie im Wesentlichen im kantonalen Recht,[20] wobei das Steuerharmonisierungsgesetz des Bundes[21] gewisse formale Vorgaben macht (etwa Artikel 2 betreffend die Erhebung als solche, Artikel 13–14a betreffend die Steuerobjekte und die Bewertung und Artikel 17 betreffend die zeitliche Vermessung des Vermögens). Neben den Kantonen profitieren häufig auch die politischen Gemeinden von ihr; auf Bundesebene gibt es hingegen keine Vermögenssteuer.

Steuergestaltung und Bemessungsgrundlage

Bei der Vermögenssteuer handelt es sich um eine jährlich auf das Gesamtvermögen des Steuerpflichtigen zu entrichtende Steuer. Besteuert wird das Reinvermögen, also das Vermögen nach Abzug von Verbindlichkeiten (Schulden) und solchen Sozialabzügen, die einige Kantone für AHV- und IV-Rentner gewähren. In einigen Kantonen gibt es auch ein steuerfreies Vermögensminimum. Besteuert wird der Sollertrag, nicht der tatsächliche Ertrag. Nicht unter die Besteuerung fallen Hausrat und Gebrauchsgegenstände, ebenso Vorsorgegelder.

Die Steuersätze sind nach Kanton oder Wohnsitzgemeinde unterschiedlich festgelegt und reichen von 1,3 ‰ bis 10,1 ‰. Weil die Besteuerung progressiv erfolgt, sind insbesondere Steuerpflichtige ab einem Vermögen von 1 Million Franken und höher betroffen.[22]

Steuereinnahmen

Die geltende Vermögenssteuer bringt den Kantonen jährlich rund sieben Milliarden Franken ein. Das entspricht rund einem Prozent der volkswirtschaftlichen Gesamtleistung (BIP).[23]

Argumente für die Vermögensteuer

Aus juristischer Sicht wird die Erhebung einer Vermögensteuer unter anderem mit folgenden Argumenten befürwortet:[24]

- Die Vermögensteuer entspricht dem Leistungsfähigkeitsprinzip, wie es im Fall von Deutschland im Grundgesetz festgelegt ist (Art. 3 Abs. 1 GG). Vermögen erfüllt Funktionen (wie z. B. Sicherheit, Unabhängigkeit, wirtschaftlicher und sozialer Einfluss), die eine eigenständige steuerliche Leistungsfähigkeit des Vermögens begründen.

- Nach Ansicht des Bundesfinanzhofs verstößt es nicht gegen das Grundgesetz, wenn im Sinne einer Doppelbesteuerung bei Unternehmensvermögen zum einen auf der Ebene der Kapitalgesellschaft und zum anderen auf der Ebene der Anteilseigner besteuert wird. Eine im Anschluss an dieses Urteil eingelegte Verfassungsbeschwerde wurde vom BVerfG abgelehnt, da für die Anteilseigner mit der Rechtsform der Kapitalgesellschaft besondere Vorteile verbunden sind, die eine über die Besteuerung des Vermögens der Kapitalgesellschaft hinausgehende Steuerbelastung rechtfertigen.

- Die Vermögensteuer besitzt eine sozialpolitische Aufgabe. Juristisch wird diese Funktion der Vermögensteuer mit ihrer Fähigkeit zur Verwirklichung des Sozialstaatsprinzips begründet. Da laut Thomas Piketty[25] sowie dem gewerkschaftsnahen Institut für Makroökonomie und Konjunkturforschung die Einkommen der Vermögenden tendenziell überdurchschnittlich sind, könnte eine reformierte Vermögensteuer die Vermögenskonzentration zumindest verlangsamen.[26] Eine Studie des Internationalen Währungsfonds von 2015 verweist explizit auf die Vermögensteuer als eine Maßnahme gegen Ungleichheit. So könne „die Umverteilungsrolle der Finanzpolitik durch ein stärkeres Vertrauen auf Vermögens- und Grundsteuern gestärkt werden“.[27]

- Laut Joachim Wieland kann die Vermögensteuer im Rahmen einer einnahmenorientierten Haushaltspolitik einen Beitrag zur Reduktion der Staatsverschuldung leisten. Das deutsche Steuerniveau sei auf einer ähnlichen Höhe wie in der Schweiz oder den USA, obwohl Deutschland mit der Wiedervereinigung und der Euro-Rettung zusätzliche Leistungen erbrachte.[28] Gerade hohe Vermögen profitierten bei der Euro-Rettung und in der Finanzkrise 2008/2009 aus Sicht der DSTG in besonderer Weise von staatlichen Schutzmaßnahmen.[29]

- Laut Oxfam leistet eine Vermögenssteuer einen Beitrag gegen die globale Erwärmung, da der Konsum von Luxusgütern sowie ein Großteil der Investitionen von Reichen klimaschädlich ist.[30]

Aus volkswirtschaftlicher Sicht wird die Erhebung einer Vermögensteuer unter anderem mit folgenden Argumenten befürwortet:

- Versicherungsguthaben, soweit sie sich auf die betriebliche oder private Altersversorgung beziehen, könnten als nicht steuerpflichtig unterstellt werden. Altersvorsorgevermögen wäre damit nicht Teil einer Bemessungsgrundlage.[31] Die fünf Wirtschaftsweisen gingen in einem Gutachten von 2013 ebenfalls von einer Ausnahmeregelung aus.[32]

- Laut OECD wirkt eine Vermögensteuer „weniger verzerrend“ und hat daher weniger negative Effekte auf das Wirtschaftswachstum als zum Beispiel eine hohe Besteuerung von Arbeitseinkommen.[33]

- Der Internationale Währungsfond befürwortete 2021 ebenfalls die Einführung einer Vermögensteuer, um die Kosten aus der Corona-Krise zu bewältigen. Dabei solle es sich um eine Abgabe nach dem Vorbild des Solidaritätszuschlags in Deutschland handeln.[34] (Dieser wurde 2021 ab 5.177 €/Monat bei Einzelveranlagung erhoben.)

- Eine repräsentative Umfrage von 2019 nur unter Personen mit mehr als 100.000 Euro Vermögen ergab, dass die Hälfte der Befragten den Eindruck hatten, sie werden steuerlich „eher geschont“. Für 56 % käme auch bei steigenden Steuerlast es nicht in Frage Deutschland zu verlassen, etwa ein Viertel zieht es in Erwägung. Die Gefahr, dass Vermögende mit zunehmenden Abgaben abwandern, ist deshalb verhältnismäßig gering.[35]

- Vermögenswerte, die ohne Nutzung akkumulieren, werden in gleicher Höhe besteuert wie jene, die produktiv eingesetzt werden. Eine Vermögensteuer fördert daher Investitionen als aktive, produktive Nutzung von Vermögenswerten.[36] Eine empirische Studie anhand norwegischer Unternehmerhaushalte konnte nicht die Behauptung stützen, dass eine Vermögensteuer Investitionen und Beschäftigung negativ beeinflusst. Im Gegenteil zeigte sich ein positiver Zusammenhang zwischen der Höhe der Vermögensteuer eines Haushalts und dem anschließenden Beschäftigungswachstum in dem von ihm kontrollierten Unternehmen. Als Ursache wird gesehen, dass der Steuerwert eines Vermögens durch die Investition in ein nicht börsennotiertes Unternehmen reduziert werden kann und dass dieser Anreiz umso stärker wird, je höher die Vermögensteuer ist.[37]

- Joseph Fargione u. a. zeigten, dass sich die Akkumulation von Vermögen mathematisch als sehr einfacher Prozess modellieren lässt. Sein Modell zeigte, dass mit der Zeit sich das gesamte verfügbare Vermögen auf immer weniger Personen konzentriert. Ursächlich dafür ist das monotone Anwachsen der Streuung der Verteilung in Kombination mit dem Zinseszinseffekt, der eine Verschiebung des Vermögens zur Spitze der Population bewirkt. Diese Verschiebung wird durch das Anwachsen der Streuung mit der Zeit immer größer, wodurch der Vermögenskonzentration praktisch keinerlei Grenzen gesetzt sind (vgl. für die technischen Details den Abschnitt Vermögenskonzentration im Artikel über den Zinseszins). Führt man in diesem Prozess jedoch eine jährlich wiederkehrende Vermögenssteuer ein, so kann die Streuung nicht mehr monoton anwachsen. Je höher das Vermögen, desto unwahrscheinlicher wird es nämlich, dass die normalverteilte Rendite höhere Vermögenzuwächse ermöglicht, als durch eine feststehende Vermögenssteuer zu zahlen ist.[38]

Kritik an der Vermögensteuer

Aus volkswirtschaftlicher Sicht wird die Erhebung einer Vermögensteuer unter anderem mit folgenden Argumenten abgelehnt:[39]

- Laut einer vom Bundesministerium für Wirtschaft und Energie 2017 unter Brigitte Zypries (SPD) in Auftrag gegebenen Studie durch Ernst and Young und das arbeitgebernahe ifo Institut ergeben sich bei Wiedereinführung negative Auswirkungen auf das Wirtschaftswachstum und auf die Beschäftigung (S. 52), weil insbesondere ausländische Investoren ihr Engagement deutlich reduzieren würden.

- Bei einem Vermögensteuersatz von 1 % und einem Freibetrag von 1 Mio. Euro würden zwar einerseits fast 20 Mrd. Euro pro Jahr durch die Vermögensteuer mehr eingenommen, andererseits würden sich die Einnahmen aus anderen Steuern (Lohnsteuer, Umsatzsteuer, Unternehmensteuern, Steuern auf Kapitaleinkommen) um über 50 Mrd. Euro verringern, so dass der Staat insgesamt ein „Minusgeschäft“ machen würde (S. 57).

Aus steuerrechtlicher Sicht wird die Erhebung einer Vermögensteuer unter anderem mit folgenden Argumenten abgelehnt:[40]

- Die Vermögensteuer ähnelt der Einkommensteuer. Da Zinsen und ähnliche Vermögenserträge bereits durch die Einkommensteuer belastet werden, erzeugt die Vermögensteuer eine Zusatzbelastung.

- Während die Einkommensteuer aber den tatsächlichen Ertrag trifft, belastet die Vermögensteuer den Sollertrag. Bleibt der tatsächliche Ertrag hinter dem Sollertrag zurück, kommt es zur Überbesteuerung.

- Unter allen Steuern erzeugt die Vermögensteuer die höchsten Verwaltungskosten, weil Bewertungen schwierig sind. Besteht das politische Ziel darin, Kapitaleinkommen stärker zu belasten, kann der Gesetzgeber die Kapitaleinkommensteuer erhöhen, statt mit der Vermögensteuer eine weitere Steuer einzuführen.

- Die Vermögensteuer würde Individuen ungleich behandeln, wenn sie die Versorgungsansprüche der Beamten und Arbeitnehmer ausnimmt, die Altersersparnisse der Selbständigen im Fall von niedrig angesetzten Freibeträgen aber einbezieht.

- Fasst der Gesetzgeber die Bemessungsgrundlage eng, weichen die Steuerpflichtigen aus, indem sie z. B. Bilder und andere Kunstgegenstände kaufen. Eine weit gefasste Bemessungsgrundlage erfordert andererseits tiefes Eindringen in die Privatsphäre, um etwa den „Picasso im Schlafzimmer“ zu entdecken.

- Laut der zuvor genannten Studie im Auftrag des Wirtschaftsministeriums ergeben sich auch steuerrechtliche Schwierigkeiten. Ausgehend von den für die Vermögensteuer günstigsten Annahmen (Stand 2017), dürfe diese den Wert von 1,4 % nicht überschreiten, sofern sie noch verfassungskonform sein solle (S. 23). Die Vermögenssteuer müsse einerseits aus den Erträgen des Vermögens bezahlbar sein und andererseits aber auch dem Steuerpflichtigen einen Mindestanteil lassen, so dass dieser Anteil noch das Ergebnis der eigenen wirtschaftlichen Tätigkeit hinreichend zum Ausdruck bringe (S. 20).[39]

Frankreich

In Frankreich bestand seit 1982 eine Vermögensteuer, allerdings nur auf Privatvermögen, nicht auf Betriebsvermögen. Premierminister Jacques Chirac schaffte sie 1986 bis 1988 ab.[41] Sie hat zu Abwanderungen vermögender Steuerzahler insbesondere nach Belgien und in die Schweiz beigetragen.[42] Im Herbst 2012 wurde die Vermögensteuer von der sozialistischen Regierung unter Staatspräsident François Hollande stark erhöht.[43] Die Steuer greift jetzt bei einem Vermögen ab 800.000 Euro, zuvor lag die Schwelle bei 1,3 Millionen Euro. Der Eingangssteuersatz wurde auf 0,55 % erhöht; bei einem Vermögen von z. B. 4 Millionen Euro werden 95.500 € (ca. 2,4 %) Steuern berechnet.[44]

Emmanuel Macron, Staatspräsident seit Mai 2017, hat die Umwandlung der Steuer in eine reine Immobiliensteuer initiiert. Die Vermögensbesteuerung soll um mehr als 3 Milliarden Euro sinken.[41]

Spanien

Eine empirische Studie von 2007 untersuchte die Effektivität der Vermögensteuer speziell hinsichtlich ihrer Funktion zur Umverteilung. Die Umverteilungsfunktion war eingeschränkt und wurde durch zwei Faktoren bestimmt. Zum einen wurden Vermögen durch zahlreiche Ausnahmeregelungen in der Steuergesetzgebung unterbewertet. So wurden Wohnimmobilien, der wichtigste Bestandteil des Vermögens, und Unternehmensvermögen von der Erfassung ausgenommen, was zu Verzerrungen bei der Vermögensbewertung und Ungleichheiten führt. Zum anderen förderten diese Ausnahmen Steuervermeidung. Insgesamt lag die Tax-compliance in diesem Bereich unter 50 %. Eine Verstärkung der Tax-Compliance würde die Steuereinnahmen maßgeblich erhöhen.[45]

Ab Januar 2023 wird Spanien eine für zwei Jahre befristete Vermögensteuer einführen, die das reichste 1 % der Vermögenden betreffen wird. Anlass ist der Inflationsanstieg ab 2022.[46]

Weitere Staaten

In Norwegen[47], in Indien[48] und in Liechtenstein[49] bestehen Vermögensteuern in unterschiedlichem Umfang.

In Japan werden auf der Basis eines Gesetzes aus dem Jahr 1950 Vermögensteuern auf Gemeindeebene erhoben, die sich allerdings nur auf Immobilien und abnutzbares Betriebsvermögen beziehen.

Belgien, Litauen und das Vereinigte Königreich kennen in ihrer Geschichte keine Vermögensteuer. Auch in Bulgarien, Estland, Lettland, Malta, Polen, Portugal, Rumänien, der Slowakei, Slowenien, Tschechien, Zypern und Australien existiert keine allgemeine Vermögensteuer. Dies gilt auch für Kanada und die USA, auch wenn dort einzelne Vermögensgegenstände wie Grundstücke in einer der deutschen Grundsteuer ähnelnden Weise besteuert werden.

Vermögensteuern abgeschafft haben Irland (Erhebung bis 1977), Österreich (Erhebung bis 1993), Italien (Erhebung auf das Reinvermögen von Unternehmen bis 1995), Dänemark (Erhebung bis 1995), Finnland (Erhebung bis 2005), Island (Erhebung bis 2005)[50] und Schweden (Erhebung bis 2006). In Luxemburg existierte nur bis 2005 eine Vermögensteuer für natürliche Personen, eine Steuer auf das Reinvermögen juristischer Personen wird jedoch weiterhin erhoben.

In den Niederlanden wurde von 1964 bis einschließlich 2000 eine Vermögensteuer aufgrund des Wet op de vermogensbelasting (deutsch Gesetz über die Vermögensteuer) erhoben.[51][52] Seit 2001 wurde an deren Stelle im Zuge einer Reformierung der niederländischen Einkommensteuer eine Steuer auf Erträge aus Vermögen erhoben, wobei die Erträge in fiktiver Höhe von 4 % des zu besteuernden Vermögens festgelegt wurden.[52] Diese Steuer wird im Volksmund teilweise weiterhin als Vermögensteuer bezeichnet, stellt jedoch tatsächlich eine Kapitalertragsteuer (niederländisch Vermogensrendementsheffing) dar.[53] Im Jahre 2021 stellte das höchste Gericht der Niederlande fest, dass solch eine pauschale Vermögensbesteuerung mit der Europäischen Menschenrechtskonvention unvereinbar ist, und forderte eine Neuregelung unter Berücksichtigung der tatsächlich erzielten Kapitalerträge.[54]

In den USA ist die Vermögensteuer fast überall abgeschafft worden. Lediglich in einigen Bundesstaaten und Countys (Bezirken) besteht sie noch formal. Das gesamte vermögensbezogene Steueraufkommen der USA speiste sich fast ausschließlich aus der US-amerikanischen Grundsteuer, die dort im Übrigen die zweitwichtigste Einzelsteuer ist.[55]

Griechenland führte 1997 eine Vermögensteuer ein, die allerdings im Wesentlichen nur Grundvermögen betrifft und deshalb eher der deutschen Grundsteuer entspricht. Ungarn führte mit Wirkung ab 2010 eine Vermögensteuer auf Wohnimmobilien und bestimmte Luxusgüter ein. Die Immobilienbesteuerung wurde jedoch aufgrund eines Urteils des Verfassungsgerichts nicht vollzogen.[56]

Vermögensbezogene Steuern

International, etwa bei der OECD, gelten auch die Grundsteuer, Kraftfahrzeugsteuer, Grunderwerbsteuer, Gewerbekapitalsteuer, Zweitwohnungsteuer, Hundesteuer, Erbschaftsteuer und Schenkungsteuer als vermögensbezogene Steuern.[57] Die OECD bezieht in die Gruppe der vermögensbezogenen Steuern (taxes on property) eine Vielzahl verschiedener Steuerarten ein, was bei einem direkten Vergleich der Aufkommensdaten zu berücksichtigen ist.

In Frankreich zählt dazu auch eine Steuer auf leerstehende Immobilien, die die Leerstandsquote erfolgreich gesenkt hat.[58]

Viele US-Bundesstaaten erheben einen Steuerzuschlag für Häuser mit sehr hohem Wert oder haben eine progressive Grunderwerbsteuer, die manchmal als mansion tax („Villensteuer“) bezeichnet wird.[59]

Deutschland

Diese vermögensbezogenen Steuern tragen in Deutschland im OECD-Vergleich stark unterdurchschnittlich zum Steueraufkommen bei. Sie erbringen in Deutschland dem Deutschen Institut für Wirtschaftsforschung zufolge nur ein Aufkommen von 0,9 % des BIP. Dies ist knapp die Hälfte des Durchschnitts der wichtigsten Industriestaaten.[60]

Nach Ansicht von Stefan Bach, stellvertretender Leiter der Abteilung Staat des Deutschen Instituts für Wirtschaftsforschung könnten vermögensbezogene Steuern (insbesondere Erbschaftsteuer und Grundsteuer), die auf besonders Reiche zugeschnitten sind, etwa 15 Milliarden Euro jährlich erbringen, ohne dass größere wirtschaftliche Nachteile für Deutschland (Kapitalflucht oder ähnliches) entstünden. Das sind etwa 9 Milliarden Euro mehr, als ein Anheben des Spitzensteuersatzes auf 49 % (derzeit ca. 45 %) ab einem jährlichen zu versteuernden Einkommen von 60.000 Euro (derzeit ab 250.401 Euro) zusätzlich erbringen würde.[61][62]

Internationaler Vergleich

Im internationalen Vergleich erheben Deutschland und Österreich nach OECD-Zahlen (2008) sehr geringe vermögensbezogene Steuern. In Großbritannien, das eine hohe vom Bewohner der Immobilie zu zahlende Grundsteuer (Council Tax) erhebt, betragen die vermögensbezogenen Steuern dagegen über 4 % des BIP.[63] Zu beachten ist jedoch, dass in diesem relativ hohen Prozentsatz auch das Aufkommen aus der britischen Stempelsteuer auf Aktiengeschäfte enthalten ist. Vermögens- und Schenkungsteuern existieren in Großbritannien hingegen nicht.[55]

Die vermögensbezogenen Steuern stehen meist den lokalen Gebietskörperschaften (Kommunen, Regionen) zu. Häufig können diese Körperschaften die Steuersätze auch selbst festsetzen.

| In Mrd. € | Anteil am gesamten Steueraufkommen | Anteil am BIP | |

| Bezogen auf das Vermögen natürlicher Personen: | |||

| USA | 3,1 % | ||

| Schweiz | 2,6 | 2,7 % | 1,0 % |

| Luxemburg | 0,2 | 1,8 % | 0,7 % |

| Österreich | 1,5 | 0,6 % | |

| Norwegen | 0,9 | 1,2 % | 0,5 % |

| Island | 0,3 | 1,1 % | 0,4 % |

| Schweden | 0,9 | 0,7 % | 0,4 % |

| Frankreich | 2,4 | 0,4 % | 0,2 % |

| Finnland | 0,2 | 0,3 % | 0,1 % |

| Bezogen auf das Vermögen juristischer Personen: | |||

| Luxemburg | 0,5 | 5,5 % | 2,3 % |

| Island | 0,3 | 1,0 % | 0,4 % |

| Schweiz | 1,3 | 0,9 % | 0,3 % |

| Bei der Interpretation von OECD-Statistiken ist zu beachten, dass die Steuerbelastung häufig in % des Bruttoinlandsproduktes (BIP) angegeben wird. Da die Vermögen in diesen Ländern im Allgemeinen größer als das BIP sind, in Deutschland z. B. etwa 4-mal so groß, ist die Belastung der Vermögen prozentual im Allgemeinen deutlich geringer.[64] | |||

Weblinks

- Oliver Landolt: Vermögenssteuer. In: Historisches Lexikon der Schweiz. 19. März 2015. Vermögenssteuer in der Schweiz

Einzelnachweise

- Global Revenue Statistics Database. Abgerufen am 4. Februar 2021.

- UNRV.com - Taxes in the Roman Empire

- Winfried Schmitz: Eisphora. In: Hubert Cancik, Helmuth Schneider (Hrsg.): Brill’s New Pauly. Antiquity volumes. Brill Online, 2013.

- Supplementum Codicis Austriaci, Teil 5, Wien 1777, S. 105 (online in der Google-Buchsuche)

- Die Neue Europäische Fama, welche den gegenwärtigen Zustand der vornehmsten Höfe entdeckt, 141. Teil, 1747, S. 734 (online in der Google-Buchsuche)

- Supplementum Codicis Austriaci, Teil 5, Wien 1777, S. 268 (online in der Google-Buchsuche)

- Joachim Wieland: Rechtliche Rahmenbedingungen für eine Wiedereinführung der Vermögensteuer. November 2003, S. 3 ff.

- Johannes Ritter, Zürich: Debatte über Vermögensteuer: So funktioniert das Original in der Schweiz. ISSN 0174-4909 (faz.net [abgerufen am 6. September 2019]).

- Vermögensteuergesetz

- BT-Drs. 13/5975

- BVerfG, Beschluss vom 22. Juni 1995, Az. 2 BvL 37/91, BVerfGE 93, 121 – Einheitswerte II.

- Vermögensteuergesetz

- Stefan Bach: 100 Jahre deutsches Steuersystem: Grundlagen, Reformen und Herausforderungen. In: DIW Wochenbericht. 2019, doi:10.18723/DIW_WB:2019-47-1 (diw.de [abgerufen am 22. April 2021]).

- Guido Bohsem, Thomas Öchsner: So könnte die Politik Ungleichheit bekämpfen. Abgerufen am 25. Januar 2021.

- Claus Hulverscheidt: Vermögenssteuern im Vergleich - Reichenparadies Deutschland. Abgerufen am 4. Februar 2021.

- RIS - Vermögensteuergesetz 1954 - Bundesrecht konsolidiert, Fassung vom 28.08.1992. Abgerufen am 28. August 2019.

- Karl Goldberg: Die Entwicklung vermögensbezogener Steuern in Österreich. In: Beirat für gesellschafts-, wirtschafts- und umweltpolitische Alternativen (Hrsg.): Kurswechsel. Nr. 3, 2008 (beigewum.at [PDF]).

- Oliver Pink: Lacina: „Vermögensteuer wie damals hielte ich für völlig falsch“. In: diepresse.com. 14. November 2014, abgerufen am 28. August 2019.

- Salzburger Nachrichten: Zahlen Reiche zu wenig Steuern? 10. Februar 2020, abgerufen am 5. Februar 2021.

- Beispielhaft das Steuergesetz (StG) des Kantons Zürich vom 8. Juni 1997 (mit Änderungen) und das Steuergesetz (StG) des Kantons Bern vom 21. Mai 2000 (mit Änderungen).

- Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (Steuerharmonisierungsgesetz, StHG) vom 14. Dezember 1990 (mit Änderungen)

- Die Vermögenssteuer in der Schweiz auf vertragshilfe.ch (abgerufen am 10. September 2021).

- Superreiche an die Kasse - 99-Prozent-Initiative: Frontalangriff auf die Ungleichheit. 2. September 2021, abgerufen am 3. September 2021.

- Wissenschaftlicher Dienst des Deutschen Bundestages, Fachbereich 4: Haushalt und Finanzen: Fragen zur Vermögensteuer, Rechtfertigung sowie spezielle Probleme. Hrsg.: Deutscher Bundestag. 28. September 2011 (bundestag.de [PDF]).

- Das Kapital im 21. Jahrhundert (übersetzt von Ilse Utz und Stefan Lorenzer), Beck, München 2014.

- Gustav Horn, Jan Behringer, Sebastian Gechert, Katja Rietzler, Ulrike Stein: Was tun gegen die Ungleichheit? (PDF) Institut für Makroökonomie und Konjunkturforschung, 2017, S. 16, abgerufen am 5. Juni 2018.

- Era Dabla-Norris, Kalpana Kochhar, Nujin Suphaphiphat, Frantisek Ricka, Evridiki Tsounta: Causes and Consequences of Income Inequality: A Global Perspective. Hrsg.: International Monetary Fund. Juni 2015 (imf.org [PDF]): “Fiscal policy already plays a significant role in addressing income inequality in many advanced economies, but the redistributive role of fiscal policy could be reinforced by greater reliance on wealth and property taxes..”

- Joachim Wieland: Steuergerechtigkeit statt Staatsverschuldung | APuZ. Abgerufen am 14. Juni 2020.

- DSTG (Hrsg.): Beschluss des 18. Steuer-Gewerkschaftstages am 21./22. Juni 2017, Leitantrag Nr. I: Steuerpolitik und Steuervollzug. (dstg.de [PDF]).

- , abgerufen am 29. November 2022.

- Stefan Bach, Bernd Bartholmai: Perspektiven der Vermögensbesteuerung in Deutschland. Hrsg.: DIW. Berlin Oktober 2002 (diw.de [PDF]).

- Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Vermögensteuer und Spitzensteuersatz der Einkommensteuer. (sachverstaendigenrat-wirtschaft.de [PDF]).

- Steuerpolitik: OECD befürwortet Vermögensteuer in Deutschland. In: Die Zeit. 27. August 2019, abgerufen am 13. Januar 2021.

- tagesschau.de: Vermögensteuer: Was das Beispiel Frankreich lehrt. Abgerufen am 5. Juni 2021.

- Martin Greive: Umfrage: Vermögende befürworten Vermögensteuer – fühlen sich aber nicht verstanden. In: Handelsblatt. Abgerufen am 16. Mai 2020.

- David Shakow, Reed Shuldiner: A Comprehensive Wealth Tax. In: Faculty Scholarship at Penn Law. 1. Januar 2000 (upenn.edu [abgerufen am 9. Mai 2021]).

- Does the Wealth Tax Kill Jobs? Abgerufen am 26. September 2021.

- Joseph E. Fargione u. a.: Entrepreneurs, Chance, and the Deterministic Concentration of Wealth.

- Bundesministerium für Wirtschaft und Energie: Ökonomische Bewertung verschiedener Vermögensteuerkonzepte. Abgerufen am 14. April 2021.

- Stefan Homburg Allgemeine Steuerlehre, 7. Auflage Verlag Vahlen 2015, ISBN 978-3-8006-4922-8, S. 131 ff.

- FAZ.net vom 19. Oktober 2017 / Christian Schubert: Staatsbegräbnis für die französische Vermögensteuer

- Eric Pichet: The Economic Consequences of the French Wealth Tax. In: La Revue de Droit Fiscal. Vol. 14, S. 5, April 2007.

- Frankreichs Sozialisten kassieren bei Millionären. Zeit Online, 20. Juli 2012

- Die Wohlhabenden werden zur Kasse gebeten. auf: faz.net, 18. Juli 2012

- José Mª Durán Cabré, Alejandro Esteller Moré: An empirical analysis of wealth taxation: Equity vs. tax compliance. Nr. 2007/1. Institut d'Economia de Barcelona (IEB), 2007 (repec.org [abgerufen am 10. Mai 2021]).

- Inflation: Spanien kündigt Reichensteuer ab 2023 an. In: Der Spiegel. 23. September 2022, ISSN 2195-1349 (spiegel.de [abgerufen am 2. Dezember 2022]).

- Manfred Schäfers: Der Steuer-Zombie. auf: faz.net, 20. September 2011.

- Claudia Ossola-Haring, Winfried Ruh: Wachstumsmarkt Indien: Das Investitionshandbuch für Unternehmen und deren Berater. Oldenbourg Verlag, 2008, ISBN 978-3-486-58573-5, S. 195.

- Statistisches Jahrbuch Liechtensteins 2017, S. 336.

- Anna Rosinus: Vermögensdekonzentration und Mitarbeiterkapitalbeteiligungsgesetz. (= Sozialökonomische Schriften. Band 38). Verlag Peter Lang, 2009, ISBN 978-3-631-59351-6, S. 177, Tabelle 33.

- EuGH, Urteil vom 13. April 2000, Rs. C-251/98, Slg. 2000, I-02787 – „C. Baars“, Rn. 3

- Tim Lühn: So nah und doch so anders – das niederländische Einkommensteuersystem. In: iww.de. 31. Oktober 2013, abgerufen am 1. Januar 2022.

- De paradox van box 3.3. In: advocatie.nl. 6. Dezember 2019, abgerufen am 1. Juli 2022 (dt. Das Paradoxon von Box 3.3.).

- Vermogensrendementsheffing box 3 voor 2017 en 2018 in strijd met het eigendomsrecht en discriminatieverbod, Hoge Raad biedt rechtsherstel. In: hogeraad.nl. 24. Dezember 2021, abgerufen am 1. Juli 2022 (dt. Kapitalertragsteuer gemäß Box 3 für 2017 und 2018 verletzt das Eigentumsrecht und das Diskriminierungsverbot, Hoher Rat bietet Rechtsmittel an.).

- Matthias Warneke: Zehn Argumente gegen die Vermögensteuer. (PDF; 303 kB), 27. September 2012.

- Vermögensbesteuerung – Chancen, Risiken und Gestaltungsmöglichkeiten (PDF; 264 kB), Margit Schratzenstaller, Expertise im Auftrag der Abteilung Wirtschafts- und Sozialpolitik der Friedrich-Ebert-Stiftung, S. 34, Fußnote 29.

- OECD-Seite

- Mariona Segú: The impact of taxing vacancy on housing markets: Evidence from France. In: Journal of Public Economics. Band 185, Mai 2020, S. 104079, doi:10.1016/j.jpubeco.2019.104079 (elsevier.com [abgerufen am 7. März 2021]).

- Florian Scheuer, Joel Slemrod: Taxing Our Wealth. In: Journal of Economic Perspectives. Band 35, Nr. 1, 1. Februar 2021, ISSN 0895-3309, S. 207–230, doi:10.1257/jep.35.1.207 (aeaweb.org [abgerufen am 19. März 2021]).

- Spiegel-Wirtschaft

- diw.de (PDF; 123 kB)

- gesetze-im-internet.de

- Erbschafts- und Vermögenssteuern (Memento vom 13. November 2012 im Internet Archive) auf der Website der OECD

- diw-berlin.de (PDF; 340 kB)