Gewinnschwelle

Die Gewinnschwelle (auch Nutzenschwelle oder Kostendeckungspunkt; englisch break-even point) ist in der Wirtschaftswissenschaft der Punkt, an dem Erlöse und Gesamtkosten einer Produktion (oder eines Produktes) gleich hoch sind und somit weder Verlust noch Gewinn erwirtschaftet wird.

Allgemeines

Vereinfacht ist an der Gewinnschwelle der Deckungsbeitrag aller abgesetzten Produkte identisch mit den Fixkosten. Wird die Gewinnschwelle überschritten, entstehen Gewinne, wird sie unterschritten, entsprechend Verluste. Die Gewinnschwelle kann für ein Produkt (Ein-Produkt-Betrachtung) oder mehrere Produkte (Mehr-Produkt-Betrachtung) berechnet werden.

Wirtschaftsmathematisch ist die Gewinnschwelle so wie die Gewinngrenze eine Nullstelle der Gewinnfunktion. An beiden Stellen sind Erlöse und Kosten gleich. Allerdings wird unter der Gewinnschwelle die untere und unter der Gewinngrenze die obere Nullstelle verstanden: ab dem Erreichen der Gewinnschwelle wird Gewinn erzielt, ab dem Erreichen der Gewinngrenze werden Verluste geschrieben.

Ausgangspunkt der Gewinnschwellenanalyse sind die folgenden Fragestellungen:

- Wie viele Produkte müssen produziert und abgesetzt werden, um die Fixkosten zu decken? (Ein-Produkt-Betrachtung)

- Wie viel Umsatz muss durch die betrachteten Produkte erwirtschaftet werden, um die Fixkosten zu decken? (Mehr-Produkt-Betrachtung)

Die Gewinnschwellenanalyse (Break-even-Analyse) ist ein wichtiges Instrument für die Unternehmensplanung. Sie hilft, den Einfluss von Änderungen der Kostenstruktur zu analysieren und die Anforderungen an die Absatzmenge festzustellen.

Break-even-Point-Analyse

Die Break-even-Point-Analyse ist für ein Unternehmen wesentlich, um zu bestimmen, bei welcher Umsatzmenge (auch Umsatzvolumen genannt) gerade eine Vollkostendeckung eintritt. Diese Vollkostendeckung wird auch Break-even-Point (kurz BEP), Gewinnschwelle oder Mindestabsatz genannt.[1]

Eine Break-even-Analyse kann nur dann durchgeführt werden, wenn eine Gliederung der Kosten in fixe und variable Kosten vorliegt und der Deckungsbeitrag (kurz DB) bekannt ist. Der BEP ist eine betriebliche Kennzahl, die zeigt, wie stark bei gleich bleibenden Preisen der Absatz zurückgehen kann, damit gerade noch die Gesamtkosten gedeckt sind.[2]

Berechnung des Break-even-Points allgemein

Die Frage nach dem Break-even-Point lautet: Bei welcher Menge ist der Gewinn gleich 0?

Allgemein berechnet sich aus den Erlösen minus den Kosten .

Man findet den BEP, indem man beide obige Gleichungen gleichsetzt. Es ergibt sich

Der BEP ist folglich jener Punkt, bei dem der Erlös gleich den gesamten Kosten ist. Durch Gleichsetzen und Einfügen der einzelnen Geraden der jeweiligen Funktionen ergibt sich die oben gezeigte Formel. Diese Formel kann letztlich auf die Mindestumsatzmenge umgeformt werden.[3]

Am Break-even-Point ist der Erlös gleich den Kosten

Die Funktion des Erlöses () ist der Stückpreis mal den verkauften Stücken bzw. der Stückzahl

Die Gesamtkosten setzen sich aus den fixen und den variablen Kosten zusammen

Beim Gleichsetzen der Formeln für den Erlös ergibt sich der Schnittpunkt, welcher der BEP ist

Nach der Mindestumsatzmenge aufgelöst ergibt sich

Der Deckungsbeitrag je Stück () ist gleich dem Stückpreis minus den variablen Kosten je Stück.

- Preis pro Einheit

- variable Kosten pro Einheit

- fixe Kosten gesamt

- Mindestumsatzmenge.

Für Betriebe mit mehr als einem Produkt wird der Mindestumsatz wertmäßig ermittelt.[2]

- wertmäßiger Mindestumsatz

- fixe Kosten gesamt

- der Deckungsbeitrag in Prozent des Umsatzes

Der Break-even-Point ist ein Werkzeug für den Unternehmer. Daher gibt es einen gewissen Freiheitsgrad, aus welchen Kosten und Erlösen (bzw. positiven oder negativen Aspekten) sich dieser Punkt ergibt.

Bei sprungfixen Kosten kann es zu mehreren Break-even-Points kommen. Das heißt, dass man nach einer gewissen Absatzmenge die Gewinnzone erreicht. Durch den Einfluss der sprungfixen Kosten wird jedoch wieder eine Verlustzone erreicht. In der Praxis wird meistens mit einem linearen Verlauf gerechnet, um die Darstellung und Handhabung zu vereinfachen.[3]

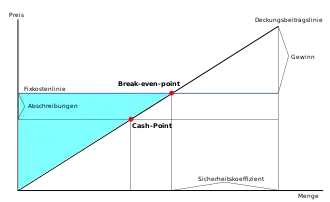

Graphische Darstellung: der Break-even-Chart

Der Break-even-Chart stellt den Zusammenhang von Erlös und Kosten über die Stückmenge graphisch dar.[3]

Auf der Abszissenachse ist die Menge angetragen, auf der Ordinatenachse der Umsatz oder die Kosten, gelegentlich auch der Gewinn.

Anwendung der Break-even-Information

Die Frage nach dem Break-even-Point ist eine wirtschaftliche Überlegung zur Abwägung der negativen beziehungsweise positiven Einflussfaktoren. Negative Faktoren stellen zum Beispiel diverse Kosten dar. Positives Merkmal ist der erzielbare Erlös eines Produktes oder einer Dienstleistung.[4]

Diese Methode kann in einem Unternehmen nicht nur für Kosten- und Erlösanalysen von Produktionsmengen, sondern auch für andere betriebswirtschaftliche Fragestellungen angewendet werden.

Break-even-Analysen, auch Gewinn- oder Nutzschwellenanalysen genannt, können als führungsunterstützendes Entscheidungsinstrument angesehen werden. Der sachbezogene Führungsprozess lässt sich in die Phasen Planungs- und Steuerungsprozess unterteilen.

In der Planung werden zuerst Ziele definiert und präzisiert. Nachdem Probleme identifiziert und strukturiert wurden, liegt eine weitere zentrale Aufgabe darin, Alternativen zu ermitteln. Die Alternativen werden durch Ergebnisse einer Break-even-Analyse in eine Rangfolge gebracht und die beste Alternative ausgewählt. An die Phase der Planung schließt die Steuerung an. Hier wird die ausgewählte Alternative durchgesetzt und ausgeführt. An die Überwachung der Durchführung durch Kontrollen schließt sich die Phase der Sicherung an, in der die Anpassungsmaßnahmen ausgeführt werden.

Break-even-Analysen sind formale Abbildungen durch mathematische Berechnungen, die eine hohe Komplexitätsreduktion darstellen. Dies ermöglicht es, dem Entscheidungsträger ein Problem einfach darzustellen. Beispielsweise wird bei einem Entscheidungsproblem über die Produktion eines bestimmten Produktes die Frage beantwortet, ob die voraussichtliche Absatzmenge unter oder über dem BEP liegt. Die Break-even-Analyse setzt die vorhandenen Daten in wichtige Kennzahlen um.

Wie das oben angeführte Beispiel zeigt, gelingt die Komplexitätsreduktion nur, wenn über das im Hintergrund stehende Ziel Klarheit besteht. Dann liefert die Break-even-Analyse Informationen über die Schwellenwerte, die Grenzpunkte der Vorteilhaftigkeit bilden.[2]

- a) Planung

- Bei konsequenter und durchgängiger Planung an Break-even-Größen kann der gesamte Planungs- und Steuerungsprozess an diesem Instrument ausgerichtet werden. In der Planung von Unternehmungsprozessen liefern Break-even-Analysen Informationen über die Zielwirkung möglicher alternativer Maßnahmen. Sie dienen besonders dazu, die Alternativen bezüglich Satisfizierungsziele bzw. kritische Zieluntergrenzen zu beurteilen und zu vergleichen. Zum Gewinnziel ergibt sich mittels der Break-even-Analyse die Gewinnschwelle, für andere Ziele ergeben sich entsprechend andere Ziele. Die Analyse bildet die Grundlage, auf der ein Plansystem errichtet wird, und ist ein Indikator für kritische Situationen.

- b) Steuerung

- Im zweiten Teil, der Steuerung, kommt den Break-even-Informationen der Charakter einer Vorgabegröße zu. Diese Vorgabe kann ein Mindest- oder Grenzwert bzw. ein angestrebter Zielwert sein. In jedem Fall steht aber eine Soll-Ist- oder Soll-Wird-Kontrolle im Vordergrund.

Im ersten Fall handelt es sich um eine nach dem Prozess durchzuführende Kontrolle, im zweiten Fall um eine prozessbegleitende Kontrolle. Letztere ist eine Planfortschrittskontrolle. Sie bewirkt eine zeitnahe Steuerung, da frühzeitig Anpassungsmaßnahmen ausgelöst werden können. Voraussetzung dafür sind fundierte Prognosen aus dem Plansystem und ein leistungsfähiges Kontrollsystem.[3]

Interpretation der Break-even-Analyse

Die Kennzahl des Mindestumsatzes ist in erster Linie ein Gefahrensignal, welches der Unternehmensführung anzeigt, dass bei der Annäherung zu diesem Punkt Maßnahmen gesetzt werden müssen: Maßnahmen wie zum Beispiel verstärkte Verkaufsanstrengungen, Senkung der fixen beziehungsweise auch der variablen Kosten oder wenn diese Maßnahmen nicht ausreichen, sogar die Stilllegung der Produktion. Die Ermittlung des BEP ist dazu gedacht, dass der Betrieb nicht in Schwierigkeiten gerät, da er früh genug die Gefahr erkennen und Maßnahmen treffen kann.[1]

Zusammenhang mit der Amortisationsdauer

Die Amortisationsdauer kann über den Break-even-Point durch die erwartete Absatzmenge berechnet werden

![{\text{Amortisationsdauer}}[{\text{in Perioden}}]={\text{Break-even-Point}}[{\text{Menge}}]/{\text{erwartete Absatzmenge durch Periode}}](../I/1d64a43b7425acf3b94c2a790731a7d654fcf718.svg)

Dies beantwortet zusätzlich die Frage, nach welcher Zeit der Break-even-Point erreicht ist. Wann man „pari“ aussteigt bzw. wie lange es braucht, bis sich eine Investition rechnet.

Ein-Produkt-Betrachtung

Es sei:

- die Kostenfunktion

- die Erlösfunktion

- auflösen. Das ist die Gewinnschwelle.

Wobei:

- : variable Stückkosten

- : gesamte fixe Kosten

- : Preis pro Produkteinheit

- : Produktions-/Absatzmenge des Produkts

Daraus ergibt sich folgender Wert für die Gewinnschwelle :

Es müssen also Produkte abgesetzt werden, um alle Kosten zu decken. Die Differenz zwischen dem Verkaufserlös (Preis) und den variablen Stückkosten wird auch als Deckungsbeitrag pro Mengeneinheit () bezeichnet. Geometrisch entspricht die Gewinnschwelle dem Schnittpunkt der Kostenfunktion mit der Umsatzfunktion.

Ein Beispiel: (Erlös − variable Kosten = Deckungsbeitrag). Der Deckungsbeitrag ist der Anteil, der verbleibt, um die Fixkosten davon zu decken.

Kostenbeispiel

Sonnenstudio feste Kosten: 5.000,00 €/Monat netto:

| Posten | Betrag | Beschreibung |

|---|---|---|

| Erlös pro Besonnung (netto) | 5,03 € | Erlös |

| Abzug Strom/Besonnung (netto) | 1,05 € | Variable Kosten, weil proportional mit der Menge steigend! |

| Abzug Röhrenkosten (netto) | 0,35 € | Variable Kosten, weil proportional steigend |

| = | 3,63 € | Verbleibend als Deckungsbeitrag |

Feste Kosten: 5.000,00 € / 3,63 € = 1.377,41 Würde also bedeuten, dass ein Sonnenstudio nach Abzug der variablen Kosten, 1.378 Besonnungen (muss immer aufgerundet werden!) pro Monat benötigt, um die fixen (festen Kosten) zu decken. Die variablen Kosten entstehen erst dann, wenn ein Verbrauch der Dienstleistung entsteht.

Mehr-Produkt-Betrachtung

Wenn man mehrere Produkte betrachtet, kann die Gewinnschwelle nicht mehr durch die Menge an abgesetzten Produkten angegeben werden, da die Gewinnschwelle durch mehrere verschiedene Absatzmengen der einzelnen Produktarten erreicht werden kann. Deshalb wird hier der zu erzielende Umsatz verwendet, der durch die Produkte erwirtschaftet werden muss.

Es ergibt sich dann folgende Formel für die Gewinnschwelle:

wobei

- : Umsatz, der erzielt werden muss, um die Gewinnschwelle zu erreichen

- : Anzahl der Produktarten

- : Verkaufspreis von Produkt

- : variable Kosten von Produkt

- : Produktions-/Absatzmenge von Produkt

- : Deckungsbeitrag von Produkt

Umgangssprachlich

Umgangssprachlich bezeichnet die Gewinnschwelle auch

- das monetäre Erreichen der Gewinnschwelle eines Unternehmens (d. h. keine Stückzahl, sondern einen Zeitpunkt)

- den Kurs, bei dem ein Wertpapierdepot unter Berücksichtigung der Fixkosten die Gewinnzone erreicht (Gewinnschwellenkurs bzw. Break-even-Kurs)

Prämissen

Die Break-even-Point-Analyse geht von bestimmten Prämissen aus:

- Aufteilung der Kosten in variable und fixe Kosten

- Produktionsmenge = Absatzmenge, Lagerhaltung muss additiv berechnet werden

- konstante Verkaufspreise im Laufe der Abrechnungsperiode

- konstantes Produktionsprogramm im Laufe der Abrechnungsperiode

- Gegenüberstellung von positiver und negativer Wirkung

Einzelnachweise

- Karl Lechner, Anton Egger, Reinbert Schauer: Einführung in die Allgemeine Betriebswirtschaftslehre, Ausgabe 24, Wien: Linde Verlag, 2008 ISBN 978-3-7073-1351-2

- Wolfgang Kemmetmüller, Stefan Bogensberger: Handbuch der Kostenrechnung, Ausgabe 8, Berlin: Service Fachverlag, 2004 ISBN 3-85428-463-2

- Marcell Schweitzer, Ernst Troßmann: Break-Even-Analyse - Methodik und Einsatz, Ausgabe 2, Berlin: Duncker & Humblot Verlag, 1998 ISBN 3-428-09088-8

- Stephan Nelles: Praxislösungen mit Excel, Ausgabe 1, Wien: Galileo Press Verlag, 2006 ISBN 3-89842-767-6