Stochastischer Prozess

Ein stochastischer Prozess (auch Zufallsprozess) ist ein mathematisches Objekt zur Modellierung von zufälligen, oft zeitlich geordneten, Vorgängen. Die Theorie der stochastischen Prozesse stellt eine wesentliche Erweiterung der Wahrscheinlichkeitstheorie dar und bildet die Grundlage für die stochastische Analysis. Obwohl einfache stochastische Prozesse schon vor langer Zeit studiert wurden, wurde die heute gültige formale Theorie erst Anfang des 20. Jahrhunderts entwickelt, vor allem durch Paul Lévy und Andrei Kolmogorow.

Im einfachsten Fall ist ein stochastischer Prozess das Modell einer zufälligen Funktion, deren Realisierungen gewöhnliche Funktionen, die so genannten Pfade, sind. Formal erfolgt die Festlegung eines stochastischen Prozesses durch einen Vektor, eine Folge oder allgemeiner eine Familie von Zufallsvariablen, die gemeinsam eine mehrdimensionale oder unendlich-dimensionale Wahrscheinlichkeitsverteilung besitzen.

Ursprünglich wurde der Begriff des stochastischen Prozesses für Fälle verwendet, bei denen das zeitliche Fortschreiten eines zufallsbestimmten Vorgangs modelliert wurde.[1] Inzwischen hat sich die Bedeutung des Begriffs verallgemeinert und als stochastischer Prozess werden auch unendliche Familien von Zufallsvariablen bezeichnet, deren Realisierungen Funktionen sind, ohne dass ein zeitlicher Bezug vorliegt. Solche allgemeineren stochastischen Prozesse werden z. B. in der Theorie empirischer Prozesse untersucht.[2][3]

Definition

Sei ein Wahrscheinlichkeitsraum, ein mit einer σ-Algebra versehener Raum (zumeist die reellen Zahlen mit der Borelschen σ-Algebra) und eine Indexmenge, zumeist , die in Anwendungen häufig die Menge der betrachteten Zeitpunkte darstellt.

Ein stochastischer Prozess ist dann eine Familie von Zufallsvariablen , also eine Abbildung

- ,

sodass für alle eine --messbare Abbildung ist.

Die Familie der Zufallsvariablen, die einen stochastischen Prozess bilden, wird auch in der Form notiert. Die Menge heißt auch Zustandsraum, er enthält alle Werte, die der Prozess annehmen kann.

Eine alternative Formulierung sieht vor, dass eine einzige Zufallsvariable ist, wobei ein mit einer geeigneten σ-Algebra versehener Funktionenraum ist. Man spricht hier auch von Zufallsfunktionen (vergleiche Pfad (Stochastik)). Bei geeigneter Wahl fallen diese beiden Definitionen zusammen.

Anmerkungen

- Die Frage nach der Existenz von stochastischen Prozessen mit bestimmten Eigenschaften wird mit dem Satz von Daniell-Kolmogorow und dem Satz von Ionescu-Tulcea (benannt nach Cassius Ionescu-Tulcea) weitgehend gelöst.

- Der Zustandsraum wird bei Verwendung in der Physik auch als Phasenraum bezeichnet.[4]

- Die Indexmenge wird auch als Parametermenge des stochastischen Prozesses bezeichnet.[5]

Einteilung

Folgend sind einige Kriterien aufgeführt, nach denen stochastische Prozesse klassifiziert werden. Eine genauere Beschreibung findet sich in der Liste stochastischer Prozesse.

Die grundlegendste Einteilung stochastischer Prozesse in verschiedene Klassen erfolgt über die Indexmenge und die Werte- oder Zustandsmenge :

Diskrete und stetige Indexmenge

- Ist ein Zeitindex und abzählbar (etwa ), so heißt der Prozess ein zeitdiskreter stochastischer Prozess oder etwas ungenau diskreter stochastischer Prozess.

- Ist ein Zeitindex und ein Teilintervall von , so heißt der heißt der Prozess ein zeitstetiger stochastischer Prozess.

Diskrete und stetige Wertemenge

- Ist endlich oder abzählbar, spricht man von einem zustandsdiskreten oder wertediskreten Prozess.

- Ist ein Teilintervall von , so spricht man von einem zustandsstetigen oder wertestetigen Prozess.

Reell-, komplex- und vektorwertig

- Ist , so spricht man von einem reellwertigen stochastischen Prozess oder kurz reellwertigen Prozess.

- Ist , so spricht man von einem komplexwertigen stochastischen Prozess oder kurz komplexwertigen Prozess.

- Ist oder , so spricht man von einem n-dimensionalen (reellwertigen oder komplexwertigen) stochastischen Prozess oder von einem vektorwertigen stochastischen Prozess.

Mehrdimensionale Indexmenge

- Für mit nennt man den stochastischen Prozess Zufallsfeld oder zufälliges Feld (engl. random field). Häufig ist oder , insbesondere für Modelle der Geostatistik.

Momente

Außerdem werden stochastische Prozesse noch analog zu den Zufallsvariablen danach klassifiziert, ob der Erwartungswert und die Varianz existieren oder spezielle Werte annehmen.

- Ein reellwertiger stochastischer Prozess heißt integrierbar, wenn für alle gilt.

- Ein reellwertiger stochastischer Prozess heißt quadratintegrierbar, wenn für alle gilt. Ein quadratintegrierbarer Prozess heißt auch Prozess zweiter Ordnung.[6]

- Ein reellwertiger stochastischer Prozess heißt zentriert, wenn für alle gilt.

Stochastische Abhängigkeiten

Des Weiteren werden stochastische Prozesse noch mittels der Struktur ihrer stochastischen Abhängigkeiten klassifiziert, diese werden meist über den bedingten Erwartungswert definiert. Zu diesen Klassen gehören:

- Markow-Prozesse

- Ihre Wahrscheinlichkeit, einen Zustand anzunehmen, ist abhängig von dem Zustand, in dem sie sich davor befanden, aber nicht von der gesamten Vergangenheit des Prozesses. Markow-Prozesse haben somit ein „kurzes Gedächtnis“.

- Martingale sowie Sub- und Supermartingale

- Martingale modellieren ein faires Spiel. Hat man zu einem Zeitpunkt bereits einen gewissen Betrag gewonnen, so ist der Erwartungswert für künftige Gewinne genau dieser bereits gewonnene Betrag.

Weitere Eigenschaften: Pfade und Zuwächse

Des Weiteren kann man Prozesse wie folgt klassifizieren:

- Man kann die Eigenschaften der Pfade untersuchen und die Prozesse dementsprechend unterteilen: Prozesse mit stetigen Pfaden, Prozesse mit beschränkten Pfaden etc. Ein Beispiel für einen stochastischen Prozess mit fast sicher stetigen Pfaden ist der Wiener-Prozess.

- Man betrachtet die sogenannten Zuwächse des Prozesses, also Terme der Art für Indizes . Je nach geforderter Eigenschaft der Zuwächse erhält man dann Prozesse mit stationären Zuwächsen, Prozesse mit unabhängigen Zuwächsen oder auch Prozesse mit normalverteilten Zuwächsen. So sind beispielsweise die Lévy-Prozesse genau die stochastischen Prozesse mit unabhängigen, stationären Zuwächsen.

Pfade

Für jedes erhält man eine Abbildung . Diese Abbildungen nennt man die Pfade des Prozesses und wird auch mit notiert. Häufig spricht man statt von den Pfaden auch von den Trajektorien oder den Realisierungen des stochastischen Prozesses.

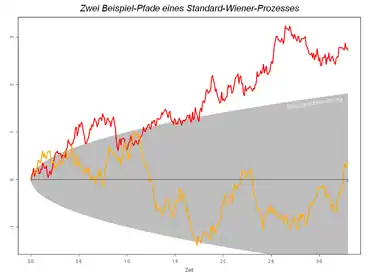

Ist speziell und (oder ein allgemeinerer topologischer Raum), so kann man von Stetigkeitseigenschaften der Pfade sprechen. Man nennt einen zeitstetigen stochastischen Prozess stetig, rechtsseitig stetig, linksseitig stetig bzw. càdlàg, wenn alle Pfade des Prozesses die entsprechende Eigenschaft haben. Der Wiener-Prozess hat stetige Pfade, von denen im Bild zu den Beispielen unten zwei zu sehen sind. Der Poisson-Prozess ist ein Beispiel für einen zeitstetigen, wertdiskreten càdlàg-Prozess; er hat also rechtsseitig stetige Pfade, bei denen an jeder Stelle der linksseitige Limes existiert.

Ein Pfad ist somit ein zufälliger Punkt im Raum der Funktionen von .

Stochastische Prozesse versus Zeitreihen

Während die Theorie der stochastischen Prozesse ein Teilgebiet der Wahrscheinlichkeitstheorie und damit der Mathematik ist, ist das Gebiet der Zeitreihenanalyse ein Teilgebiet der Statistik.

Die Zeitreihenanalyse geht von einer konkreten Zeitreihe, d. h. einer endlichen Folge zeitlich geordneter Daten aus, und beschreibt diese einerseits mit Methoden der deskriptiven Statistik und verwendet andererseits spezielle stochastische Modelle (wie ARMA- oder ARCH-Modelle) zur Erklärung von Zeitreihen. Eine beobachtete Zeitreihe kann als endlicher Ausschnitt des Pfades eines zeitdiskreten oder zeitstetigen stochastischen Prozesses aufgefasst werden. Eine Aufgabe der statistischen Zeitreihenanalyse ist die Schätzung der Parameterstruktur der Verteilung eines stochastischen Prozesses aus einer vorliegenden Zeitreihe.

Während in der Theorie stochastischer Prozesse die mathematische Struktur der modellierten Zufallsfunktionen (etwa Stetigkeit, Differenzierbarkeit, Variation oder Messbarkeit bezüglich gewisser Filtrierungen) im Vordergrund steht, geht die Zeitreihenanalyse von den Daten aus und schlägt als statistische Teildisziplin die Brücke zwischen Empirie und Theorie.

Beispiele

- Ein einfaches Beispiel für einen zeitdiskreten Punktprozess ist der symmetrische Random Walk, hier veranschaulicht durch ein Glücksspiel: Ein Spieler beginnt zum Zeitpunkt mit einem Startkapital von 10 Euro ein Spiel, bei dem er nacheinander immer wieder eine Münze wirft. Bei „Kopf“ gewinnt er einen Euro, bei „Zahl“ verliert er einen. Die Zufallsvariablen für den Kontostand nach Spielen definieren einen stochastischen Prozess (mit deterministischer Startverteilung ). Genauer betrachtet handelt es sich bei um einen Lévy-Prozess und um ein Martingal.

- Eine vielseitig verwendete Klasse stochastischer Prozesse sind Gauß-Prozesse, die viele natürliche Systeme beschreiben können und als Maschinenlernverfahren Anwendung finden.

- Ein bedeutender stochastischer Prozess aus der Klasse der Gaußprozesse ist der Wiener-Prozess (auch „Brownsche Bewegung“ genannt). Hierbei sind die einzelnen Zustände normalverteilt mit linear anwachsender Varianz. Der Wiener-Prozess findet Anwendung in der stochastischen Integration, der Finanzmathematik und der Physik.

- Weitere Beispiele: Bernoulli-Prozess, Brownsche Brücke, Gebrochene Brownsche Bewegung, Markow-Kette, Ornstein-Uhlenbeck-Prozess, Poisson-Prozess, Weißes Rauschen.

Weblinks

- A.M. Yaglom: Stochastic Process. In: Michiel Hazewinkel (Hrsg.): Encyclopedia of Mathematics. Springer-Verlag und EMS Press, Berlin 2002, ISBN 1-55608-010-7 (englisch, encyclopediaofmath.org).

Literatur

- Christian Hesse: Angewandte Wahrscheinlichkeitstheorie. 1. Auflage. Vieweg, Wiesbaden 2003, ISBN 3-528-03183-2, doi:10.1007/978-3-663-01244-3.

- Achim Klenke: Wahrscheinlichkeitstheorie. 3. Auflage. Springer-Verlag, Berlin Heidelberg 2013, ISBN 978-3-642-36017-6, doi:10.1007/978-3-642-36018-3.

- David Meintrup, Stefan Schäffler: Stochastik. Theorie und Anwendungen. Springer-Verlag, Berlin Heidelberg New York 2005, ISBN 978-3-540-21676-6, doi:10.1007/b137972.

- P. H. Müller (Hrsg.): Lexikon der Stochastik – Wahrscheinlichkeitsrechnung und mathematische Statistik. 5. Auflage. Akademie-Verlag, Berlin 1991, ISBN 978-3-05-500608-1, Stochastischer Prozess, S. 415–419.

Einzelnachweise

- Joseph L. Doob: Stochastic Processes. Wiley, New York 1953, ISBN 978-0-471-52369-7, S. 46.: „From the non-mathematical point of view a stochastic process is any probability process, that is, any process running along in time and controlled by probabilistic laws. Numerical observations made as the process continues indicate its evolution. With this background to guide us we define as stochastic process as any family of random variables . Here is in practice the observation at time , and is the time range involved.“

- Galen R. Shorack, Jon A. Wellner: Empirical Processes with Applications in Statistics. Wiley, New York 1986 (Unveränderter Nachdruck: SIAM, Philadelphia 2009, ISBN 978-0-89871-684-9).

- Aad W. van der Vaart, Jon A. Wellner: Weak Convergence and Empirical Processes – With Applications to Statistics (= Springer Series in Statistics). 2. Auflage. Springer, Cham 2023, ISBN 978-3-03129038-1, doi:10.1007/978-3-031-29040-4.

- Lexikon der Stochastik. 1991, S. 414.

- Lexikon der Stochastik. 1991, S. 415.

- P. H. Müller (Hrsg.): Lexikon der Stochastik – Wahrscheinlichkeitsrechnung und mathematische Statistik. 5. Auflage. Akademie-Verlag, Berlin 1991, ISBN 978-3-05-500608-1, Prozeß zweiter Ordnung, S. 312–313.