Cashflow

Unter einem Cashflow [] (von englisch cash flow, deutsch Zahlungsstrom, Geldfluss, Kassenzufluss oder Einzahlungsüberschuss) versteht man in der Wirtschaft eine betriebswirtschaftliche Kennzahl, bei der Einzahlungen und Auszahlungen innerhalb eines bestimmten Zeitraums einander gegenübergestellt (saldiert) werden und dadurch Aussagen zur Innenfinanzierung oder Liquidität eines Wirtschaftssubjektes ermöglichen.

Allgemeines

Der Anglizismus Cashflow ist eine Stromgröße, die in den USA entwickelt wurde. Als Wirtschaftssubjekte kommen hauptsächlich Unternehmen (Nichtbanken) in Frage, aber auch bei Privathaushalten und Staaten (sowie deren Untergliederungen) ist der Cashflow ermittelbar, jedoch von geringerer Aussagekraft. Als Zeitraum dient meist ein Jahr (Geschäftsjahr), wobei externe Analysten den Cashflow aus dem Jahresabschluss als Vergangenheitswert ermitteln; für unternehmensinterne Analysen ist jedoch auch eine Cashflow-Prognose zwecks Liquiditätsplanung möglich. Der Discounted Cash-Flow ist ein solches zukunftsorientiertes Verfahren zur Wertermittlung im Rahmen einer Unternehmensbewertung.

Geschichte

Betrachtet man den Cashflow als reine Einnahmen-Ausgaben-Rechnung, so kann der von der Kameralistik entwickelte öffentliche Haushalt als Ursprung der Cashflow-Rechnung angesehen werden. Denn die Kameralistik beruht auf der Abbildung von Zahlungsströmen, die durch zahlungswirksame Einnahmen und Ausgaben eine Verbuchung auslösen. Der Wirtschaftswissenschaftler Georg Heinrich Zincke gilt als erster, der die Kameralistik 1742 systematisch und umfassend erläutert hat. Die Höhe der Hofausgaben (Staatsausgaben) müsste ihm zufolge „in Ansehung der Größe des Landes, … derer Revenüs [ Staatseinnahmen, d. Verf.], derer vieler dazu nötigen Leute, derer erforderten rohen und verbesserten Güter“, also mit Rücksicht auf die Ressourcen des Landes, kalkuliert werden.[1] Haushaltsdefizite mussten durch staatliche „Cammer-Hülfen“ (Finanzausgleich) ausgeglichen werden.

Die Ermittlung des Cashflows von Aktiengesellschaften begann 1951 in den USA als Finanzflusstabelle (englisch cash flow statement) im Rahmen der Finanz- und Aktienanalyse,[2] insbesondere für die Kennzahl des Cashflow je Aktie. Im selben Jahr erschien die erste Finanzbewegungsbilanz.[3] William J. Baumol entwickelte 1952 ein Losgrößenkonzept für das Cash Management,[4] das sich mit der Vorhersage des Cashflow (englisch cash flow forecast) im Rahmen des Bestandsmanagements befasste. Ab 1961 begann die amerikanische Fachliteratur mit der „Cash flow Analysis“ (CFA) als Instrument externer Rechnungslegung.[5] Die einfache Cashflow-Rechnung enthielt die Auflistung der flüssigen Mittel, während eine zweite „Funds-Flow-Rechnung“ die Veränderungen des Working Capital untersuchte.[6] Der Accounting Principles Board führte sie 1963 als „Statement of Source and Application of Funds“ ein; sie hieß ab 1971 „Statement of Changes in Financial Position“. Seit Juli 1988 wird sie durch das „Statement of Cash Flows“ als Pflichtbestandteil der externen Rechnungslegung amerikanischer Unternehmen ersetzt, seit 1992 ist sie auch im internationalen Rechnungslegungsstandard IFRS geregelt.

In Europa tauchte die Kennzahl des Cashflow erstmals 1959 im Geschäftsbericht der Imperial Chemical Industries London auf.[7] Erste deutsche Veröffentlichungen gab es zuvor seit 1952, als ein Autor die dem Cashflow sehr ähnliche Kennzahl des „Umsatzüberschusses“ vorstellte.[8] Weitere bedeutende Veröffentlichungen folgten ab 1962[9] und vor allem 1963 durch Günter Flohr[10] und 1964.[11] Er übte Kritik an der Berücksichtigung des Bilanzgewinnes im Cashflow, weil der Bilanzgewinn auf die ausschüttungsfähige Dividende zugeschnitten sei. Lediglich der Gewinnvortrag könne nach seiner Auffassung einbezogen werden. Deshalb ist es erforderlich, dass die Verwendungsmöglichkeit des Cashflows für Finanzierungszwecke unter dem Gesichtspunkt der zeitlichen Verfügungsmodalität beachtet wird.

Die Betriebswirtschaftslehre entdeckte den Cashflow erst, als die Wirtschaftspraxis ihn längst verbreitet hatte.[12] Ab 1965 griff die deutsche Bilanzanalyse diese Kennzahl auf. Der Betriebswirt Erich Gutenberg definierte in der 8. Auflage seines Grundlagenwerks 1980, dass die cash flow-Kennziffer angibt, „wie oft das Unternehmen seinen Cash flow einsetzen müsste, wenn es seine langfristigen Schulden zurückzahlen wollte, oder: wie viele Jahre es benötigen würde, um seine langfristigen Schulden aus dem Cash flow abzulösen“.[13] Der Begriff ist als „Cash flow“ im aktuellen FEE-Guide enthalten,[14] in Deutschland ist offiziell vom „Zahlungsstrom“ die Rede,[15] Frankreich übersetzte ihn als „flux de liquidités“.[16] Die DVFA griff den Cashflow erstmals 1982 auf und sorgte für eine einheitliche Definition in der Finanzanalyse.[17]

Arten

Unterscheiden lassen sich:

- Cashflow aus der laufenden Geschäftstätigkeit (darin enthalten der operative Cashflow),

- Cashflow aus der Investitionstätigkeit und

- Cashflow aus der Finanzierungstätigkeit.

Die Summe dieser drei Salden ergibt die Veränderung des Bestands an liquiden Mitteln der Periode.[18]

Der operative Cashflow ist das Ergebnis aller zahlungswirksamen Geschäftsvorfälle der gewöhnlichen Geschäftstätigkeit. Insbesondere wird der operative Cashflow im Rahmen der Jahresabschlussanalyse als Indikator für das Innenfinanzierungspotenzial eines Unternehmens verwendet. Ein positiver operativer Cashflow versetzt ein Unternehmen in die Lage, aus den Umsatzprozessen heraus Kredite ordnungsgemäß zu tilgen oder neue Investitionen zu tätigen. Gegenüber dem operativen Cashflow, der auf die gewöhnliche Geschäftstätigkeit abstellt, umfasst der Cashflow der laufenden Geschäftstätigkeit insbesondere auch außerordentliche Einzahlungen und Auszahlungen.

- Negativer Cashflow

Der Abfluss des Zahlungsstroms aus einem Unternehmen (negativer Cashflow) wird als Cash-Loss bzw. Cash-Drain [] bezeichnet. Das Geld muss für das operative Geschäft genutzt werden und steckt zum Beispiel in Vorräten oder Forderungen. Umgangssprachlich wird ein negativer Cashflow auch als „Geldverbrennung“ bezeichnet. Passend zu dem Begriff existiert die so genannte Cash-Burn-Rate. Diese gibt entweder den noch verbleibenden Zeitraum oder die Geschwindigkeit an, mit der die liquiden Mittel aufgebraucht sein werden.

Ermittlung

Der Cashflow-Wert kann sowohl direkt als auch indirekt ermittelt werden. Beide Vorgehensweisen müssen zum gleichen Ergebnis führen, wenn einheitliche Ermittlungs- und Abgrenzungskriterien angewendet werden.

Direkte Ermittlung

Zur direkten Ermittlung werden alle betriebsnotwendigen, zahlungswirksamen Aufwendungen (z. B. Materialkosten, Löhne/Gehälter, Zinsaufwand, Steuern) einer Periode von den zahlungswirksamen Erträgen (z. B. Umsatzerlöse, Desinvestitionen, Zinserträge, Subventionen) subtrahiert. Dabei ist zu beachten, dass von den Umsatzerlösen die Veränderung des Forderungsbestands jeweils am Periodenende subtrahiert wird, da die Forderungen zwar Umsatz generieren, aber nicht zahlungswirksam sind. Zahlungswirksam wird oft auch fondswirksam genannt, da sich die Zahlungen auf den Zahlungsmittelbestand oder -fonds auswirken. Die Daten erhält man aus der Gewinn- und Verlustrechnung, sofern sie nach dem Gesamtkostenverfahren aufgestellt ist. Bei einer Aufstellung der Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren ist die direkte Ermittlung des Cashflows – zumindest für den externen Analysten – nicht möglich.

Indirekte Ermittlung

Zur indirekten Ermittlung (auch „Praktikermethode“ genannt) wird der bilanzielle Erfolg, in der Regel der Jahresüberschuss nach Steuern herangezogen. Ausgabenneutrale Aufwendungen (die keine Zahlungswirkung haben und nur bilanzielle Verrechnungsposten sind), wie beispielsweise Abschreibungen oder Erhöhung der Rückstellungen, werden addiert. Einnahmenneutrale Erträge hingegen wie Zuschreibungen werden subtrahiert. Ausgabenneutral und einnahmenneutral wird auch zahlungsunwirksam und oft auch fondsunwirksam genannt, da sich diese Bewegungen nicht auf den Zahlungsmittelbestand oder -fonds auswirken.

Für den externen Betrachter (speziell im Rahmen der Bilanzanalyse) ist meist nur die indirekte Cashflow-Ermittlung anwendbar. Für die indirekte Ermittlung gibt es keine allgemein anerkannte Methode. Um methodenbedingte Missverständnisse zu vermeiden, wird empfohlen, die gesamte Rechnung zu veröffentlichen. Die Deutsche Vereinigung für Finanzanalyse und Asset Management (DVFA) und die Schmalenbach-Gesellschaft für Betriebswirtschaft (SG) empfehlen zudem eine einheitliche Berechnungsform.

Finanzwirtschaftliche Unternehmensanalyse

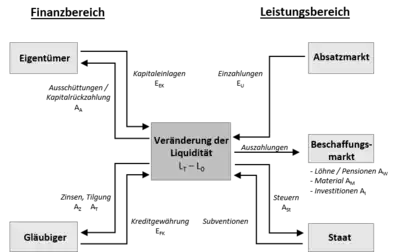

Das Unternehmen kann vereinfachend als System von Zahlungsströmen betrachtet werden. Auf dem Absatzmarkt erzielt das Unternehmen Einzahlungen aus Umsätzen (EU). Auf den Faktormärkten muss das Unternehmen Auszahlungen für Löhne (AW), Material (AM) und Investitionen (AI) vornehmen. Die gesamten Zahlungsströme auf den Absatz- und Beschaffungsmärkten bezeichnet man auch als Zahlungsströme der Leistungsebene und den entsprechenden Saldo (EU – AW – AM – AI) als Zahlungssaldo der Leistungsebene. Die Zahlungsströme der Leistungsebene umfassen damit alle Zahlungsströme, die im Rahmen der betrieblichen Leistungserstellung auf den Absatz- und Faktormärkten entstehen. Die Steuerzahlungen an den Staat (AST) können separat betrachtet werden, sie werden aber in der Regel auch dem Leistungsbereich zugeordnet.[19]

Darüber hinaus hat das Unternehmen Zahlungsströme im Finanzbereich. Dem Finanzbereich werden Zahlungsströme zugeordnet, die dem Unternehmen mit seinen Eigen- und Fremdkapitalgebern entstehen. Auf der einen Seite kann das Unternehmen Einzahlungen durch die Aufnahme von Eigenkapital (EEK) oder Fremdkapital (EFK) generieren, auf der anderen Seite werden die Kapitalgeber durch Ausschüttungen (AA), Zinsen (AZ) und Tilgungen (AT) bedient.

Die verschiedenen Zahlungsströme können mithin verschiedenen Quellen zugeordnet werden. Diese Darstellung macht deutlich, dass in jeder beliebigen Teilperiode folgende Finanzierungsgleichung erfüllt sein muss:

|

Leistungssaldo (EU – AW – AM – AI) |

= | Zahlungsmittel am Ende der Periode

(LT) | ||

| + | Finanzsaldo

(EEK+EFK-AA-AZ-AT) |

- | Zahlungsmittel am Anfang der Periode

(L0) | |

| - | Steuerzahlungen

(AST) |

Die Zahlungssalden der Leistungs- und Finanzebene abzüglich der Steuerzahlungen müssen sich in jeder Periode in einer entsprechenden Veränderung des Zahlungsmittelbestandes bemerkbar machen. Für Zwecke der Finanzanalyse wird die Grundgleichung häufig in einer anderen Form betrachtet. Den laufenden Leistungssaldo vor Investitionszahlungen abzüglich Steuerzahlungen bezeichnet man als Saldo der Innenfinanzierung. Der Saldo der Innenfinanzierung gibt an, inwieweit ein Unternehmen aus seiner laufenden Geschäftstätigkeit heraus in der Lage ist, einen Zahlungsmittelüberschuss zu generieren. Die im Rahmen der Eigen- und Fremdfinanzierung von außen zugeführten Mittel bezeichnet man als Außenfinanzierung. Mit Hilfe dieser Definitionen lassen sich die Zahlungsströme des Unternehmens nach Mittelherkunft und Mittelverwendung gliedern:

| Mittelherkunft | = | Mittelverwendung | ||

| Innenfinanzierung

(EU - AW - AM - AST) |

Investitionen

(AI) | |||

| + | Außenfinanzierung

(EEK + EFK) |

+ | Bedienung von Fremdkapital

(AT + AZ) | |

| + | Auflösung von Liquiditätsreserven

(L0 - LT) |

+ | Ausschüttungen an Eigentümer

(AA) |

Diese Darstellung macht deutlich, dass Mittel der Innen- und Außenfinanzierung sowie Liquiditätsreserven dazu genutzt werden können, Investitionen zu tätigen oder die Kapitalgeber mit Zins und Tilgungen (bei Fremdkapital) oder Ausschüttungen (bei Eigenkapital) zu bedienen. Dabei ist zu beachten, dass auch negative Finanzierungssalden entstehen oder Liquiditätsreserven gebildet werden können. Diese Salden sind dann als Mittelverwendung zu interpretieren und auf der rechten Seite der Gleichung zu berücksichtigen.

Die Cashflows der Mittelherkunft geben darüber Auskunft,

- ob ein Unternehmen aus eigener Kraft Investitionen tätigen kann und somit auch in Zukunft wettbewerbsfähig ist,

- in welcher Höhe liquide Mittel für Schuldentilgung, Zinszahlungen und zur Ausschüttung an die Gesellschafter vorhanden sind oder

- inwieweit Insolvenzgefahr besteht (ein anhaltend negativer Cashflow führt zur Zahlungsunfähigkeit und damit zur Insolvenz, vgl. § 17 InsO).

Bei der Anfertigung von Kapitalflussrechnungen (Cashflow-Statements) wird diese Finanzierungsgleichung in leicht veränderter Form betrachtet. Der Innenfinanzierungssaldo wird als Cashflow aus laufender Geschäftstätigkeit bezeichnet. Die Außenfinanzierung mit Eigen- und Fremdkapital abzüglich der Bedienung der Kapitalgeber mit Zinsen/Tilgungen und Ausschüttungen wird zu einem Cashflow der Finanzierungstätigkeit zusammengefasst. Es ergibt sich folgende Gleichung:

| Mittelherkunft | = | Mittelverwendung | ||

|

Cashflow aus laufender Geschäftstätigkeit (EU - AW - AM - AST) |

Cashflow aus Investitionstätigkeit

(AI) | |||

| + | Cashflow aus Finanzierungstätigkeit

(EEK + EFK - AT - AZ - AA) |

+ | Erhöhung der Liquiditätsreserven

(LT – L0) |

Bei der Analyse der finanziellen Situation ist dem Innenfinanzierungssaldo (Cashflow der laufenden Geschäftstätigkeit) besondere Aufmerksamkeit zu schenken. Ein Unternehmen kann dauerhaft nur überleben, wenn es die Bedienung von Fremdkapital sowie Investitionen aus der laufenden Geschäftstätigkeit bestreiten kann. Anderenfalls droht ein Teufelskreis: Die Finanzierung von Zinsen/Tilgungen oder Investitionen aus der zusätzlichen Aufnahme von Fremdkapital bewirkt höhere Auszahlungen für Zinsen und Tilgungen, welche die Innenfinanzierungskraft weiter einschränken. Die laufende Finanzierung mit Eigenkapital von außen ist in einer angespannten finanziellen Situation nur schwerlich möglich. Auch Liquiditätsreserven lassen sich nur begrenzt (bis sie aufgebraucht sind) zur Finanzierung der Zahlungsverpflichtungen heranziehen.

Die direkten Ermittlungsmethoden

Ergebnis laut Gewinn- und Verlustrechnung + Abschreibungen − Zuschreibungen + Erhöhung Rückstellungen − Verminderung Rückstellungen + Verluste aus Anlagenabgang - Gewinne aus Anlagenabgang = traditioneller Cashflow

+ Verminderung der Forderungen, Vorräte usw. - Erhöhung der Forderungen, Vorräte usw. + Erhöhung der Lieferverbindlichkeiten usw. - Verminderung der Lieferverbindlichkeiten usw. = (1) Cashflow aus Geschäftstätigkeit (operativer Cashflow)

+ Einzahlungen aus Anlageabgängen − Auszahlungen für Anlageinvestitionen = (2) Cashflow aus Investitionstätigkeit

+ Einzahlungen aus Zuführungen von Eigenkapital − Auszahlungen an die Gesellschafter + Einzahlungen aus Aufnahme von Finanzverbindlichkeiten − Auszahlungen aus Rückzahlung von Finanzverbindlichkeiten = (3) Cashflow aus Finanzierungstätigkeit

Summe der Positionen (1), (2) und (3) + Finanzmittelbestand zu Beginn des Geschäftsjahres = (4) Finanzmittelbestand Geschäftsjahresende

Erfolgswirtschaftliche Unternehmensanalyse

Der Cashflow dient in der erfolgswirtschaftlichen Unternehmensanalyse als Ertragsindikator. In seiner einfachsten Form ist der Brutto-Cashflow der gesamte vom Unternehmen erwirtschaftete Cashflow. Da der Cashflow für Schuldentilgung und Rücklagenbildung verwendet werden kann, müssen weitere abgeleitete Größen ermittelt werden, um festzustellen, in welcher Höhe finanzielle Mittel für Investitionen und Dividendenzahlungen frei verfügbar sind. Zur Berechnung des Netto-Cashflows und des Free Cashflows werden ausgabenrelevante Aufwendungen wie Privatentnahmen und Investitionen nach Bilanzaufstellung vom Cashflow abgezogen. Zahlungswirksame Erträge, die nach der Bilanzierung getätigt werden (beispielsweise Desinvestition)en, müssen hingegen addiert werden.

Brutto-Cashflow

Jahresüberschuss/-fehlbetrag + Abschreibungen − Zuschreibungen + Zunahme der langfristigen Rückstellungen (inklusive Pensionsrückstellungen) − Abnahme der langfristigen Rückstellungen (inklusive Pensionsrückstellungen) = Brutto-Cashflow

Netto-Cashflow

Brutto-Cashflow − Steuern − Privatentnahmen bei Personengesellschaften + Rücklagenzuführung - Rücklagenauflösung = Netto-Cashflow (Cashflow bereinigt u. a. um Steuerzahlungen, Finanzierungskosten, Rücklagenveränderungen)

Welche Steuern abgezogen werden, hängt vom zugrunde gelegten Bewertungsverfahren ab. In Deutschland wird üblicherweise das Discounted-Cash-Flow-Verfahren (DCF-Verfahren) herangezogen. Gemäß dem IDW-Standard S1 werden beim DCF-Verfahren sowohl die betrieblichen Steuern als auch die persönliche Einkommensteuer des Unternehmers berücksichtigt.

Freier Cashflow

Netto-Cashflow − Investitionen (aus Geschäftstätigkeit: Ersatz- und Erweiterungsinvestitionen) + Desinvestitionen = Freier Cashflow (englisch Free Cashflow; Cashflow vor Dividenden und nach laufenden Investitionen)

Der Free Cashflow ist der frei verfügbare Cashflow. Er verdeutlicht, wie viel Geld für die Dividenden der Anteilseigner und/oder für eine Tilgung der Fremdfinanzierung verbleibt. Das Ausmaß des nachhaltigen Free Cashflows ist für Kreditinstitute ein Indikator für die Rückzahlungsfähigkeit von Krediten und wird deshalb oft bei der Kreditwürdigkeitsprüfung als Berechnungsgrundlage des Schuldendienstdeckungsgrads verwendet.

Die direkte Ermittlungsmethode

Bruttoumsatz + Bestandszunahme Halb- und Fertigerzeugnisse − Bestandsabnahme Halb- und Fertigerzeugnisse − Materialaufwand der Periode − Personalaufwand der Periode (abzüglich Pensionsrückstellungen) − Fremdleistungsaufwand der Periode − übriger Sachaufwand der Periode − freiwillige Zuwendungen (aus dem Ergebnis) = CFBIT (englisch Cash Flow Before Interest and Taxes) − Kreditzinsen − Ertragsteuern = Netto-Cashflow − Zunahme Debitorenbestand − Bestandszunahme Roh-, Hilfs- und Betriebsstoffe + Bestandsabnahme Roh-, Hilfs- und Betriebsstoffe + Zunahme kurzfristige zinsfreie Schulden + Kreditzinsen − Investitionen ins Anlagevermögen + Desinvestitionen des Anlagevermögens = Free Cashflow

Kapitalflussrechnung im Jahresabschluss

Mittels Kapitalflussrechnung wird die Finanzlage des Unternehmens im Jahresabschluss dargestellt.

Kapitalflussrechnung im handelsrechtlichen Konzernabschluss

Konzern-Mutterunternehmen müssen nach § 297 Abs. 1 S. 1 HGB in ihrem Konzernabschluss eine Kapitalflussrechnung publizieren. Die Verpflichtung zur Aufstellung einer Kapitalflussrechnung wurde erst 1997 mit dem KonTraG für börsennotierte Konzerne eingeführt und 2002 auf alle Konzerne ausgeweitet. Da die Kapitalflussrechnung im HGB nicht näher erläutert wird, wurde vom Deutschen Rechnungslegungsstandards Committee der DRS 2 „Kapitalflussrechnung“ mit Regeln zur Aufstellung und Offenlegung erlassen, die sich wesentlich an den jeweiligen IAS (IAS 7) und US-GAAP (SFAS 95) orientieren.

Im April 2014 wurde der Deutsche Rechnungslegungsstandard Nr. 21 („DRS 21“) veröffentlicht. Unternehmen, die verpflichtet sind, eine Kapitalflussrechnung für einen Konzernabschluss nach HGB aufzustellen, müssen den DRS 21 beachten. Der DRS 21 löst die bisher geltenden Standards DRS 2, DRS 2-10 und DRS 2-20 ab. Die Anwendung des DRS 21 ist für Geschäftsjahre mit Beginn nach dem 31. Dezember 2014 verpflichtend.[20]:1

Alle Unternehmen, die am organisierten Kapitalmarkt der EU teilnehmen, müssen für nach dem 1. Januar 2005 beginnende Geschäftsjahre Konzernabschlüsse nach IAS/IFRS aufstellen und somit auch eine Kapitalflussrechnung nach IAS 7 veröffentlichen.

Kapitalflussrechnung nach IAS/IFRS und US-GAAP

Das durch die angelsächsischen „Statements of Cash Flows“ geprägte Verständnis bezieht ebenfalls wie Netto- und Free Cashflow die Investitions- und Finanzierungstätigkeit des Unternehmens in die Betrachtung ein. Die vorgeschlagene Kapitalflussrechnung, der auch der DRS 2 bzw. der für Geschäftsjahre mit Beginn nach dem 31. Dezember 2014 geltende DRS 21 im Wesentlichen folgt, wird in drei Cashflows gegliedert:

- Cashflow aus laufender Geschäftstätigkeit (auch Operativer Cashflow): nach Korrektur um kurzfristig erwirtschaftete bzw. verbrauchte Finanzmittel (Working Capital, dazu zählen insbesondere Vorräte und kurzfristige Forderungen),

- Cashflow aus Investitionstätigkeit: nach Korrektur um Mittelverbrauch aus Investitionen und Desinvestitionen und

- Cashflow aus Finanzierungstätigkeit: nach Korrektur um verbrauchte Mittel für Dividenden, Zinszahlungen und Darlehenstilgungen sowie zugegangene Mittel aus Kapitalerhöhung und Darlehensaufnahmen.

Für Details der Regelung nach IAS/IFRS siehe IAS 7.

Vergleichbarkeit von Cashflow-Daten nach IFRS

Einer Untersuchung der HHL Leipzig Graduate School of Management aus dem Jahr 2016 zufolge kann die Vergleichbarkeit von Unternehmensabschlüssen nach IFRS begrenzt sein. Insbesondere üben die vom IASB eingeräumten Gestaltungs- und Ermessensspielräume „in Bezug auf die Zuordnung von Zinsen und Dividenden auf die jeweiligen Cashflowrechnungen“ einen erheblichen Einfluss aus. Die Spielräume können den operativen Cashflow maßgeblich beeinflussen. Besonders der (Nicht-)Ausweis gezahlter Zinsen kann über einen positiven oder negativen operativen Cashflow entscheiden. Die Forscher identifizierten einige Faktoren, welche für die Klassifizierung von Zinsen und Dividenden in der Kapitalflussberichterstattung eine Rolle spielen. Dazu zählen[21]:365

- „Einfluss der nationalen Rechnungslegungspraxis,

- Branchenpraktiken,

- Profitabilität,

- Existenz von Finanzanalysten,

- Art der Abschlussprüfer,

- Nutzung der Daten für interne Steuerungsprozesse und

- freiwillige oder verpflichtende IFRS-Anwendung.“

Als Konsequenz sollten die Cashflow-Berichte und insbesondere der operative Cashflow nicht ungeprüft „als Entscheidungsgrundlage [...] herangezogen werden“. Analysten sollten sich in der Kapitalflussrechnung mit der „Zusammensetzung der einzelnen Zwischensummen“ beschäftigen. Die tatsächlichen Unternehmensverhältnisse werden dadurch sichtbar.[21]:366

Betriebswirtschaftliche Aspekte

Die Zahlungsströme zur Ermittlung des Cashflows ergeben sich aus dem Jahresabschluss, konkret aus der der Gewinn- und Verlustrechnung. Der Cashflow ist ein wichtiger Indikator für die Beurteilung der Ertragslage eines Unternehmens, weil er sich weniger als der Jahresüberschuss durch Bilanzpolitik manipulieren lässt, da seine Berechnung lediglich zahlungswirksame Positionen erfasst.[22] Denn alle Aufwendungen, die nicht zu Ausgaben (Abschreibungen, Zuführung zu Rückstellungen und Wertberichtigungen) und alle Erträge, die nicht zu Einnahmen geführt haben (Zuschreibungen, Auflösung von Rückstellungen und Wertberichtigungen), bleiben beim Cashflow außer Betracht.

Für die Beurteilung der Kapitalstruktur und damit der Verschuldung insbesondere bei Industrieunternehmen hat der Cashflow trotz seines hypothetischen Charakters vor allem in Verbindung mit anderen Kennziffern zweifellos eine gewisse Bedeutung.[23] Er ermöglicht Aussagen zur Liquidität, die für Investitionen, zur Schuldentilgung oder Gewinnausschüttung verwendet werden kann. Wichtige, auf dem Cashflow basierende Kennzahlen sind der Cash Flow Return on Investment, Cash flow at Risk, die Cashflow-Umsatzrate sowie der Verschuldungsgrad.

Rechtsfragen

In Deutschland hat der Cashflow Eingang in das Handelsgesetzbuch (HGB) im Rahmen der Bilanzierung gefunden. So verlangt § 264 Abs. 1 HGB für eine kapitalmarktorientierte Kapitalgesellschaft (§ 264d HGB; Aktiengesellschaft, Kommanditgesellschaft auf Aktien) die Aufstellung einer Kapitalflussrechnung, das gilt gemäß § 297 Abs. 1 HGB auch für den Konzernabschluss. Die Kapitalflussrechnung (englisch Cash flow statement) ist international gemäß IFRS (IAS 1.2 und IAS 7.1) integraler Bestandteil des Jahresabschlusses. Cashflow sind nach IAS 7.6 „alle Zuflüsse und Abflüsse von Zahlungsmitteln und Zahlungsmitteläquivalenten“ (siehe Zahlungsmittelbestand).

Siehe auch

- EBIT

- Finanzanalyse

- Wertschöpfungsabgabe Cashflow pro Mitarbeiter, dient der Wertschöpfungsberechnung

Literatur

- Roland Alter: Cashflow-Management, Schäffer-Poeschel Verlag, Stuttgart 2016, ISBN 3-791-03469-3

- Matthias Amen: Die Kapitalflussrechnung, in: Klaus von Wysocki, u. a. (Hrsg.): Handbuch des Jahresabschlusses (HdJ). Köln: Verlag Dr. Otto Schmidt, Abt. IV/3, 43. Ergänzungslieferung, März 2008, ISBN 3-504-35110-1.

- Matthias Amen: Erstellung von Kapitalflußrechnungen. 2. Auflage. R. Oldenbourg Verlag, München, Wien 1998, ISBN 3-486-24730-1

- Adolf G. Coenenberg, u. a.: Jahresabschluss und Jahresabschlussanalyse, 21. Auflage, Schäffer-Poeschel Verlag, Stuttgart 2009, ISBN 3-791-02770-0

- Andreas Eiselt/Stefan Müller: Kapitalflussrechnung nach IFRS und DRS 21, 2. Aufl., Berlin 2014, Erich Schmidt Verlag, ISBN 3-503-15742-5

- Peter Stöckli: Master-These The importance of Financial Ratios in order to support Management. Frauenfeld (CH), University of Wales, 2004

- Günter Wöhe/Ulrich Döring: Einführung in die allgemeine Betriebswirtschaftslehre, 22., neubearbeitete Auflage, Verlag Franz Vahlen München 2005, ISBN 3-800-63254-3

Einzelnachweise

- Georg Heinrich Zincke, Grund-Riß einer Einleitung zu denen Cameral-Wissenschaften, 1742, S. 483 f.

- Holger Neubert, Der betriebliche Finanzfluss und seine Darstellung, in: Die Wirtschaftsprüfung, Heft 18, 1951, S. 422 ff.

- J. Nertinger, Finanzbewegungsbilanz, in: Der Wirtschaftsprüfer, 1951, S. 103–104

- William J. Baumol, The transaction demand for cash, in: The Quarterly Journal of Economics 66 (4), 1952, S. 545–556

- Perry Mason, Cash Flow Analysis, in: American Institute of Certified Public Accountants, 1961, S. 1 ff.

- Götz Hohenstein, Cash Flow – Cash Management, 1990, S. 25

- Martin Zumbuehl, Finanzstarke und Finanzschwache Unternehmen und Banken auf einen Blick, 2011, S. 18

- Rudolf Verhülsdonk, Die Darstellung der betriebswirtschaftlichen Finanzwirtschaft in der Bewegungsbilanz, in: Der Betrieb, 1952, S. 22

- Max Boemle, Betriebswirtschaftliche Überlegungen zum „cash flow“-Begriff, in: Die Unternehmung, 16. Jg., 1962, S. 199 ff.

- Günter Flohr, Die Zeitraumbilanz, 1963, S. 62

- Günter Flohr, Die Cash Flow Analyse, in: Der Betrieb, Heft 21, 1964, S. 705–711

- Stefan Behringer, Cash-flow und Unternehmensbeurteilung, 2010, S. 60

- Erich Gutenberg, Grundlagen der Betriebswirtschaftslehre, Band 3: Die Finanzen, 1980, S. 226

- Fédération des Experts Comptables Européens, Guide, 2001, S. 11

- IDW-Standard S1, 2008, Abschnitt 4.4.1.1

- Jérôme Ortscheid, L’évaluation des dommages dans les arbitrages internationaux, 2001, S. 211

- DVFA, Der Cash-flow in der Finanzanalyse, 1982, S. 1 ff.

- Adolf Coenenberg, Jahresabschluss und Jahresabschlussanalyse, 21. Auflage, 2009, S. 1078

- Peter Seppelfricke: Unternehmensanalysen. Schäffer-Poeschel, 2019, ISBN 978-3-7910-4435-4 (schaeffer-poeschel.de [abgerufen am 3. Januar 2020]).

- Andreas Bauer: DRS 21. (PDF; 565 kB) Der neue Standard zur Kapitalflussrechnung unter besonderer Beachtung des BilRUG. 17. Dezember 2015, archiviert vom (nicht mehr online verfügbar) am 30. März 2016; abgerufen am 30. März 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Henning Zülch/Stephanie Jana/Christian Kretzmann, Cash is King! Isn't it? Zur Vergleichbarkeit von Cashflow-Daten in Deutschland, in: Der Betrieb Nr. 07, 2016, S. 361–366 (online).

- Hartmut Bieg/Heinz Kußmaul, Finanzwirtschaftliche Entscheidungen, 2000, S. 260

- Erich Gutenberg, Grundlagen der Betriebswirtschaftslehre, Band 3: Die Finanzen, 1980, S. 226