Factoring

Factoring (lateinisch factura ‚Rechnung‘) ist ein Anglizismus für die gewerbliche, revolvierende Übertragung von Forderungen eines Unternehmens (Lieferant, Kreditor) gegen einen oder mehrere Forderungsschuldner (Debitor) vor Fälligkeit an ein Kreditinstitut oder ein Finanzdienstleistungsinstitut (Factor).

Allgemeines

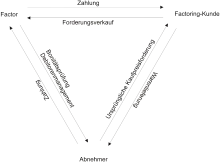

Factoring ist als Finanzdienstleistung eine Finanzierungsquelle für mittelständische Unternehmen, die deren umsatzkongruenter Betriebsmittelfinanzierung dient. Durch echtes Factoring verkürzen sie ihre Bilanz um Forderungen und Verbindlichkeiten und verbessern ihre Liquiditätssituation und Eigenkapitalquote. Außerdem können sie von den administrativen Aufgaben des Debitorenmanagements befreit werden. Beteiligte sind der Lieferant oder Dienstleister (Factoringkunde, Kreditor; dieser wird auch Anschlusskunde, Anschlussfirma oder Klient genannt), der seine „Forderungen aus Lieferungen und Leistungen“ an einen Factor (Finanzdienstleister oder Factor) verkauft, und der Forderungsschuldner (Debitor; auch Drittschuldner oder Abnehmer) gegen den die übertragene Forderung besteht.

Arten

Beim Factoring gibt es drei Funktionen, die Dienstleistungs-, Delkredere- und Finanzierungsfunktion. Je nachdem, ob die Delkrederefunktion vorhanden ist oder nicht, wird allgemein zwischen echtem und unechten Factoring unterschieden:[1]

- Beim echten Factoring werden die Forderungen mit dem Risiko des Forderungsausfalls an den Factor übertragen; alle drei Funktionen einschließlich Delkrederefunktion sind vorhanden.

- Beim unechten Factoring verbleibt diese Delkrederefunktion beim Lieferanten. Der Factor ist deshalb nicht der Risikoträger eines Forderungsausfalls.

In beiden Fällen haftet der Lieferant für den Rechtsbestand der Forderungen, trägt also weiterhin das Veritätsrisiko. Da in beiden Fällen durch die Finanzierungsfunktion ein Bankkredit ersetzt wird, handelt es sich beim Factoring stets um ein Kreditsubstitut.

Geschichte

Vorläufer des neuzeitlichen Factoring fanden sich bereits bei den Babyloniern und Fuggern. Als 1771 der schwedische Ökonom John Hartman Eberhardt den Begriff Delkredere definierte („Delkredere ist das vom Kommissionär zu übernehmende Risiko der Kreditwürdigkeit des Käufers oder dessen Fähigkeit, seine Schulden fristgerecht zurückzuzahlen“),[2] wurde bereits seit langem das Factoring-Verfahren praktiziert. Bereits 1677 gab es in London 38 registrierte „Blackwell Hall“-Factors.[3] In den USA begann die Textilindustrie 1890 mit ersten organisierten Factoring-Transaktionen. Die neuzeitliche, systematische Finanzierungsform des Factoring stammt daher aus den USA. Erste gesetzliche Regelungen, die die Benachrichtigungspflicht betrafen, erfolgten hier im September 1949.[4] In den USA wird unter Factoring nur das echte Factoring verstanden,[5] während das unechte Factoring dort als „accounts receivable financing“ bezeichnet wird. Das moderne Factoring gelangte im November 1960 aus den USA zurück nach England.[6]

In Deutschland soll der erste Factor-Vertrag 1958 durch die Mittelrheinische Kreditbank Dr. Horbach & Co. KG (Mainz) abgeschlossen worden sein.[7][8] Zu jener Zeit gab es erkennbar lediglich eine deutschsprachige Publikation zum Thema.[9] Am 1. Januar 1971 wurde die Deutsche Factoring Bank von sieben Landesbanken gegründet.[10] Der Deutsche Factoring-Verband e. V. wurde im Juli 1974 gegründet, ihm gehörten 2018 mehr als 40 Mitglieder an. Er sah sich und seine Mitglieder anfangs noch mit gravierenden Rechtshindernissen konfrontiert, die eine Verbreitung dieser Finanzierungsform erschwerten. 2015 wickelten rund 2.370 Factoringinstitute weltweit Umsätze in einer Gesamthöhe von 2.373 Milliarden Euro in 60 Ländern ab.[11]

Rechtsgrundlagen

In Deutschland setzte sich das neuzeitliche, aus den USA stammende Factoring ab 1978 durch, nachdem vom BGH zwei zuvor ungeklärte wesentliche Rechtsfragen entschieden worden waren. Der BGH erlaubte im Urteil vom Juni 1978[12] dem Vorbehaltskäufer von Waren, seine Forderungen aus dem Weiterverkauf – nochmals – im Rahmen des echten Factoring an einen Factor zu verkaufen und abzutreten. Durch die auf kaufrechtlicher Grundlage vollzogene Abtretung würden beim echten Factoring keine neu begründeten Schulden gesichert, sondern es werde ein Vermögenswertaustausch (Forderungen gegen Bargeld) vorgenommen. Das Abtretungsverbot sei hingegen dahin auszulegen, dass es untersage, zusätzlich zu dem gewährten Warenkredit durch Sicherungszession Geldkredit in Anspruch zu nehmen. Bereits ein Jahr zuvor hatte der BGH die Sittenwidrigkeit des echten Factorings durch die Kollision mit Vorausabtretungen aufgrund eines verlängerten Eigentumsvorbehalts verneint.[13] Im Umkehrschluss kollidiert allerdings das unechte Factoring mit Vorausabtretungen, ist deshalb sittenwidrig und unterliegt einem etwaigen Abtretungsverbot. Das unechte Factoring bringt den Factoring-Kunden in das Dilemma, entweder dem Vorbehaltsverkäufer (also seinem Lieferanten) das Factoring mitzuteilen, da dessen verlängerter Eigentumsvorbehalt in diesem Falle ins Leere gehen würde (Vertragsbruch), und dadurch dem Risiko ausgesetzt zu sein, nicht beliefert zu werden, oder sich wegen Betrugs nach § 263 StGB strafbar zu machen, da er das Factoringunternehmen konkludent über die Tatsache getäuscht hätte, dass ihm die Forderung aufgrund des verlängerten Eigentumsvorbehalts nicht mehr zusteht. Diese Situation wird durch die Rechtsprechung als nicht hinnehmbar und infolgedessen sittenwidrig angesehen. Beim Zusammentreffen von Globalzession oder unechtem Factoring mit verlängertem Eigentumsvorbehalt sind die beiden erstgenannten Sicherungsmittel daher ungeachtet des Prioritätsprinzips unwirksam.

Factoring ist in Deutschland und zumeist international nicht ausdrücklich zivilrechtlich geregelt; vielmehr handelt es sich um einen verkehrstypischen, nicht normierten Vertrag[14] praeter legem; es handelt sich um einen Rechtskauf nach § 453 BGB.[15] Eine Veritätshaftung des Verkäufers beim Factoring ergibt sich kaufrechtlich aus § 311a Abs. 2 Satz 1 BGB, wenn die verkaufte Forderung nicht besteht, nicht abtretbar ist oder einem Dritten zusteht.[16]

Üblich sind ein Rahmenvertrag und nachfolgende einzelne Ausführungsverträge. Der Rahmenvertrag regelt die schuldrechtlichen Grundlagen zwischen den Parteien und wird meist mit einer Globalzession verbunden, während die Ausführungsverträge die konkreten Forderungsankäufe und damit die Kausalgeschäfte der Forderungsübertragungen beinhalten.[17] Wird eine Forderung im Rahmen des Factoring verkauft, dann besteht das Verfügungsgeschäft des Kaufvertrags in deren Abtretung nach den §§ 398 ff. BGB.[18] Folglich gilt auch Abtretungsrecht, insbesondere die §§ 401 BGB (Forderungsübergang mit sämtlichen Nebenrechten), § 404 BGB (Übertragung der Forderung mit Einwendungen des Forderungsschuldners) und § 409 BGB (Abtretungsanzeige). Beim unechten Factoring besteht das Verfügungsgeschäft zwar auch aus der Abtretung der Forderung, aber zivil- und steuerrechtlich erfolgt grundsätzlich eine Kreditgewährung durch den Factor, der im Gegensatz zum echten Factoring das Delkredere- oder Ausfallrisiko nicht übernimmt.[19]

Der EuGH vertritt seinem Urteil vom 26. Juni 2003[20] ebenfalls die Auffassung, dass beim echten Factoring der Factor das Ausfallrisiko übernimmt und damit seinen Kunden vom Risiko der Nichterfüllung entlaste. Die Abgrenzung zwischen Kauf und Darlehen ist nach der Rechtsprechung im jeweiligen Einzelfall aufgrund einer Gesamtbetrachtung der vertraglichen Bestimmungen vorzunehmen. Dabei hat der BFH analog zu einer Forfaitierung von Leasingforderungen im Wesentlichen auf das Bonitätsrisiko des Abtretenden abgestellt. Von einem Kauf sei auszugehen, wenn das Risiko der wirtschaftlichen Verwertbarkeit der Forderungen (Bonitätsrisiko) auf den Erwerber übergehe, insoweit also keine Möglichkeit des Regresses bestehe.[21] Die Zahlung des „Kaufpreises“ stellt beim unechten Factoring lediglich eine bloße Vorfinanzierung der Forderungen dar, deren Abtretung nur erfüllungshalber erfolgt (§ 364 Abs. 2 BGB). In diesem Fall liegt ein Darlehensverhältnis vor.[22]

Bei einer ABS-Gestaltung sei entscheidend, ob der „Originator“ als Veräußerer der Forderungen auch das Bonitätsrisiko auf den Zedenten übertragen habe,[23] wie dies beim so genannten „true sale“ der Fall ist.

Sowohl echtes als auch unechtes Factoring sind aufsichtsrechtlich nach § 1 Abs. 1a Nr. 9 KWG als erlaubnis- und aufsichtspflichtige Finanzdienstleistungen zu qualifizieren. Nach der Legaldefinition des § 1 Abs. 1a Nr. 9 KWG ist Factoring „der laufende Ankauf von Forderungen auf der Grundlage von Rahmenverträgen mit oder ohne Rückgriff“. Gemäß § 19 Abs. 5 KWG ist für die Zwecke der Millionenkreditmeldungen nach § 14 KWG beim entgeltlichen Erwerb von Forderungen der Veräußerer als Kreditnehmer anzusehen, wenn er für die Erfüllung der Forderungen einzustehen hat oder sie zurück erwerben muss. Das ist beim unechten Factoring der Fall. Bei echtem Factoring gilt der Forderungsschuldner als Kreditnehmer.

Abwicklung

Die Gebühren des Factors setzen sich in der Regel aus einer Factoring-Gebühr auf den Umsatz und aus Zinsen für die in Anspruch genommene Liquidität zusammen. Die Factoring-Gebühr rechtfertigt sich im Wesentlichen durch das vom Factor übernommene Ausfallrisiko der Abnehmer (Delkredere) aus dem zu Grunde liegenden regresslosen Kauf und aus dem übernommenen Servicing im Bereich der Buchhaltung und dem Inkasso. Als Zinskondition wird meist, entsprechend der durchschnittlichen Forderungslaufzeit, eine Marge auf den 3-Monats-EURIBOR vereinbart.

Der Factor bildet Sicherheitseinbehalte, um Abzüge der Abnehmer und Veritätsrisiken der Forderungen abzudecken. Für Skonti und andere Sofortabzüge wie z. B. Gutschriften und Belastungen aus Retouren und Reklamationen wird ein sogenannter Kaufpreiseinbehalt gebildet. Dieser wird abhängig vom angekauften Forderungsbestand auf täglicher Basis gebildet und liegt meist zwischen 10 % und 20 %. Es können außerdem zusätzliche Einbehalte für Gegenforderungen der Abnehmer und andere Veritätsrisiken wie z. B. Gewährleistungsverpflichtungen gebildet werden. Diese werden unabhängig von der Höhe des jeweils angekauften Forderungsbestandes gebildet. Beispielhaft sind Ansprüche der Abnehmer auf Zahlungen von Jahresboni oder eines Werbekostenzuschusses zu erwähnen, welche nicht mit Zahlung der jeweiligen Forderungen verrechnet werden.

Kernfunktionen und Nebeneffekte von Factoring

Die Kernfunktionen von Factoring sind die Finanzierung, die Delkredereübernahme und die Übernahme von Dienstleistungen durch den Factor. Auf Grundlage des Forderungsankaufs stellt der Factor in der Regel eine Vorauszahlung in Höhe von 80 bis 90 Prozent des Forderungsbetrags dem Anschlusskunden zur Verfügung (Finanzierungsfunktion). Durch den regresslosen Forderungsverkauf geht das Ausfallrisiko (Delkredere) auf den Factor über (echtes Factoring, „true sale“). Dadurch ist der Forderungsverkäufer hundertprozentig vor Forderungsausfällen gesichert. Des Weiteren übernimmt der Factor auch das Debitorenmanagement für seinen Anschlusskunden (Full-Service-Factoring). Hierzu gehören die Debitorenbuchhaltung, das Mahnwesen und das Inkasso.

Infolge des regresslosen Kaufs der Forderungen sind diese nicht mehr in der Bilanz der Factoring-Kunden zu aktivieren. Bei einer gleichzeitigen Reduzierung von Verbindlichkeiten ergibt sich damit cet. par. insgesamt eine Bilanzverkürzung bei dem Factoring-Kunden. Dies führt bei unverändertem Eigenkapital zu einer höheren Eigenkapitalquote und damit ggf. zu einem besseren (Bank-)Rating. Durch eine bessere Einstufung können damit durch Factoring ggf. auch bessere Kreditkonditionen bei anderen Fremdkapitalgebern erzielt werden.

Zusammensetzung der Kosten beim Factoring

Aus diesen Parametern berechnen sich die Kosten für Factoring:

- Factorabler Brutto-Jahresumsatz

- Finanzierungslinie (angekaufte Forderungen × Bevorschussungsquote)

- Anzahl Kunden

- Anzahl Rechnungen

- Umfang der übernommenen Dienstleistung (Full-Service Factoring oder Inhouse-Factoring)

- Wird eine Kreditversicherung übernommen (Zwei-Vertrags-Modell oder Ein-Vertrags-Modell)

- Kosten und Nutzen des Verfahrens

Im Factoring-Verfahren entstehen Kosten durch die Factoring-Gebühr, den Vorfinanzierungszinssatz und die Delkredere-Prüfung. Die Factoring-Gebühr wird auf den (Brutto-)Umsatz erhoben und bewegt sich in einer Größenordnung von ca. 0,25 bis 1,0 %. Tendenziell gilt: Je größer der Jahresumsatz ist, desto niedriger ist die prozentuale Gebühr. Bei Gesellschaften mit weniger als 2,5 Mio. € Jahresumsatz kann die Factoring-Gebühr auch weit über 1,0 % liegen.

Der Vorfinanzierungszinssatz wird auf den effektiven Vorfinanzierungszeitraum erhoben und wird auch forderungsgenau abgerechnet. Bei einer Forderungslaufzeit von z. B. 38 Tagen fällt der Zins auf die Bevorschussung von genau 38 Tagen an. Übliche Zinssätze liegen zwischen 4,0 und 8,0 % und sind meistens an einen Referenzzinssatz (z. B. Dreimonats-(3M)-EURIBOR) gekoppelt. Tendenziell ist der Zins umso niedriger, je besser die Bonität des Kunden ist. Die Delkredere-Prüfung umfasst die Kreditprüfung der jeweiligen Debitoren. Sie fällt jährlich pro Debitor an und bewegt sich zwischen 20 € und 60 € pro Debitor und Jahr.

Der Nutzen des Verfahrens entsteht durch den Einsatz der Liquidität. Durch den Einsatz des Factoring erfolgt zunächst ein Aktivtausch (Forderung gegen Geld). Durch den Einsatz der Liquidität können bzw. sollten sich folgende Effekte ergeben:

Wird die Liquidität zur Skontierung im Einkauf verwendet, dann stehen den Kosten des Verfahrens die Skontoerträge gegenüber. Die effektive Verzinsung des Factoringverfahrens sollte damit niedriger liegen als der vergleichbare Lieferantenkredit. Typische Verzinsungen eines Lieferantenkredits liegen zwischen 20 und 60 %/Jahr.

Durch die Skontierung und die Tilgung reduziert sich die Bilanzsumme bzw. es verkürzt sich die Bilanz. Durch diese Verkürzung steigt die Eigenkapitalquote.

Factoring-Formen nach dem Leistungsumfang

| Formen nach Leistungsumfang | ||||

|---|---|---|---|---|

| Bonitätsprüfung | Delcredere | Vorfinanzierung | Inkasso | |

| Echtes | j | j | j | j |

| Unechtes | j | n | j | offen |

| Maturity | j | j | n | j |

| Inhouse | j | j | j | subsidiär |

Echtes und unechtes Factoring

Als echtes Factoring wird ein Verfahren bezeichnet, bei dem der Factor das Delkredererisiko übernimmt. Dagegen wird Factoring ohne Übernahme dieses Risikos als unechtes Factoring bezeichnet. Das unechte Factoring wird in der Rechtsprechung und Literatur überwiegend als Darlehen angesehen, die Abtretung der Forderung erfolgt zur Sicherung des Kredits (also der bezahlten Summe für die Forderung) und zugleich erfüllungshalber (sofern die Forderung tatsächlich eingezogen werden kann). In Deutschland wird überwiegend echtes Factoring praktiziert.

Fälligkeits-Factoring (Maturity Factoring)

Factoring-Variante, bei der der Factoring-Kunde die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitorenmanagement nutzt, aber auf die sofortige Regulierung des Kaufpreises verzichtet.

Inhouse-Factoring (auch Bulk-Factoring oder Eigenservice-Factoring)

Der Factor schränkt seine Dienstleistungen ein. Die Debitorenbuchhaltung einschl. Mahnwesen verbleibt beim Kunden. Lediglich nach Abschluss des außergerichtlichen Mahnverfahrens wird der Factor mit dem Einzug der Forderung beauftragt.

Factoring-Formen nach der Art der Forderungsabtretung

Auswahl-Factoring (Selektives Factoring, Ausschnitts-Factoring)

Im Normalfall werden von dem Factoring-Vertrag Forderungen gegenüber allen Abnehmern mit einigen Ausnahmen erfasst. Gründe für Ausnahmen können z. B. Gegenforderungen, schnelle Zahler, Debitoren mit einem Forderungsverkaufsverbot, Kunden, die nach VOB oder mit Anzahlungen arbeiten, Privatkunden oder Kunden im Ausland sein. Beim Auswahl-Factoring wird die Zusammenarbeit im Vorfeld auf bestimmte Debitoren beschränkt.

Offenes Factoring (Notification Factoring)

Beim offenen Factoring wird der Debitor über die Abtretung der Forderung informiert. Zahlungen auf die Forderung sind dann mit schuldbefreiender Wirkung i. d. R. nur an das Factoring-Unternehmen möglich.

Stilles Factoring

Beim stillen Factoring wird der Debitor nicht über die Abtretung und den Verkauf der Forderung informiert, sie bleibt für ihn unsichtbar. Das Risiko für den Factor liegt hier in der fehlenden Möglichkeit zur Verifizierung der Forderung, so dass ein Kunde in betrügerischer Absicht nicht existente Forderungen zum Ankauf andienen könnte. Folglich wird eine Factoring-Gesellschaft beim stillen Verfahren nur mit einwandfreien Adressen zusammenarbeiten. Bei Verschlechterung der wirtschaftlichen Verhältnisse dürfte dann eine Verstärkung der Sicherheiten die Folge sein.

Halb-offenes Factoring

Beim halb-offenen Factoring wird der Debitor nicht über die Forderungsabtretung informiert, man nennt ihm aber ein Zahlkonto bzw. eine Bankverbindung, an die er zu zahlen hat, die dem Factor gehört. So wird sichergestellt, dass der Zahlungsrückfluss möglichst direkt den Forderungsinhaber erreicht.

Es gibt noch weitere Verfahrensweisen im halb-offenen Factoring, zum Beispiel dann, wenn die Debitoren mit Scheck zahlen.

Sonderformen

VOB-Factoring

Bei VOB-Factoring handelt es sich um eine Speziallösung für Handwerksbetriebe sowie Unternehmen aus dem Bereich des Baunebengewerbes, die Bauausführungen auf Grundlage der Vergabe- und Vertragsordnung für Bauleistungen (VOB) stellen. Rechnungen nach VOB sowie Teil- und Abschlagszahlungen können hierdurch in ein Factoring gebracht werden. Um eventuell auftretende Rückvergütungen aufzufangen, die durch die Vergabe- und Vertragsordnung für Bauleistungen gewährleistet sind, wird in den meisten Fällen von den ersten Auszahlungen ein Sonderdepot angespart. Dieses Sonderdepot hat in aller Regel eine Höhe von 5–15 Prozent des gesamten Bruttoumsatzes vom Unternehmen.

Einzel-Factoring

Mittlerweile sind Finanzdienstleister auf dem Markt, die den Unternehmen die Möglichkeit bieten, durch den Verkauf einzelner Forderungen ihren kurzfristigen Kapitalbedarf zu decken.

Beim Einzel-Factoring oder Einzelforderungsverkauf ist die Geschäftsgrundlage ein unverbindlicher und kostenfreier Kooperationsvertrag. Es entstehen keine Fixkosten, das Unternehmen entscheidet selbst, welche Forderung es verkaufen möchte. Innerhalb kürzester Zeit wird der fällige Betrag überwiesen und verbessert sofort die Liquidität des Unternehmens. Wie beim klassischen Factoring sind das Delkredererisiko (Forderungsausfallrisiko) und die Übernahme des Inkassos in den Gebühren des Finanzdienstleisters enthalten. Das Einzelfactoring ist deshalb eine flexible und kostengünstige Finanzierungsalternative bei gleichzeitig größtmöglicher Unabhängigkeit von Dritten. Das vorher in Forderungen gebundene Kapital steht dem Unternehmen völlig frei und verwendungsunabhängig zur Verfügung.

Mietfactoring

Eine spezielle Form des Einzel-Factorings ist Miet-Factoring bei Mietausfällen. Der Vermieter erhält dadurch die Möglichkeit, rückständige oder ausbleibende Mietforderungen unter definierten Bedingungen an die Factoring-Gesellschaft abzutreten. Als Gegenleistung erhält der Vermieter den Kaufpreis der Forderungen. Dieser Kaufpreis entspricht dem Betrag der tatsächlich bestehenden, offenen Mietforderung. Das gesamte Risiko, dass die Forderung mangels Masse nicht mehr realisiert werden kann, geht auf das Factoringunternehmen über.

Anwalts- und Steuerberaterfactoring

Ab 2005 entwickelte sich in Deutschland – gegen den Widerstand einzelner Kammern – auch das Factoring für Rechtsanwälte. Erster Anbieter war die Deutsche Anwaltliche Verrechnungsstelle (AnwVS).[24][25] Eine Neuformulierung in § 49b IV BRAO (Berufsordnung für Anwälte) im Rahmen der Reform der Rechtsanwaltsvergütung im Dezember 2007 sorgte für Eindeutigkeit. Mit Urteil vom 24. April 2008 bestätigte im Nachhinein auch der Bundesgerichtshof die Zulässigkeit des Geschäftsmodells.[26] Darüber hinaus wurde durch Änderungen des Steuerberatungsgesetzes (§ 64 (2) StBerG) und der Wirtschaftsprüferordnung (WPO) auch diesen Berufsgruppen die Möglichkeit des Factoring ermöglicht. Hier trat 2006 die DEGEV eG (Deutsche Genossenschaftliche Verrechnungsstelle für Steuerberater) als erster Anbieter auf den Markt. Zustimmungsbedürftig ist die Abtretung bzw. der Verkauf der Honorarforderung eines Mandanten an Dritte, wie z. B. Factoring-Unternehmen oder Banken. Ohne Zustimmung des Mandanten können Honorarforderungen von Berufsträger an Berufsträger abgetreten werden, beispielsweise von einem Steuerberater beispielsweise an einen Rechtsanwalt oder eine Rechtsanwaltsgesellschaft.

Reverse-Factoring

Wie beim klassischen Verfahren kauft und vorfinanziert der Factor von seinen Kunden Forderungen gegenüber deren Abnehmern, jedoch zielt Reverse-Factoring auf die Lieferantenseite. Initiator des Factoring ist in diesem Fall nämlich der Abnehmer, der auf diese Weise in den Genuss längerer Zahlungsziele gelangt. Er schließt mit der Factoring-Gesellschaft einen Rahmenvertrag ab, in dem sich der Factor verpflichtet, die Forderungen des Lieferanten vorzufinanzieren. Lieferant und Factoring-Gesellschaft unterzeichnen daraufhin ihrerseits einen ergänzenden Vertrag, der lediglich die Forderungen gegenüber dem Initiator umfasst. Die Factoring-Gesellschaft überweist den entsprechenden Betrag an den Lieferanten.

Auch beim umgekehrten Factoring besteht die Möglichkeit, dass der Factor das Delkredererisiko übernimmt. In diesem Fall nennt man das Modell häufig auch „Confirming“, ein Ausdruck, der allerdings mittlerweile von der Santander-Bank in Beschlag genommen worden ist und als Markenname für ein entsprechendes Eigenprodukt genutzt wird.

Umgekehrtes Factoring hilft vor allem kleinen und mittleren Unternehmen bei der im Einkauf strategisch wichtigen Gestaltung flexibler Zahlungsziele. Als weitere Vorteile gelten die Reduzierung des Forderungsbestands (Days-Sales-Outstanding, DSO) sowie die schnellere Beschaffung von dringend benötigter Liquidität zu Konditionen, die sich nach der Bonität des Abnehmers bemessen.[27] Internationales Reverse-Factoring hat sich mittlerweile zu einem bedeutenden Zahlungsinstrument im Außenhandel entwickelt, das teilweise an die Stelle des Akkreditivs (Letter of Credit) getreten ist, weil es sich einfacher und zeitsparender handhaben lässt und (im Falle des Confirming) ähnliche Sicherheiten bietet.

Das Modell des Reverse-Factoring ist vor ca. 20 Jahren in Spanien unter der Bezeichnung Pago Certificado („zertifizierte Zahlung“) entstanden und hat sich mit der starken internationalen Expansion der spanischen Großbanken in den letzten Jahrzehnten weltweit, besonders in Lateinamerika und im südeuropäischen Raum verbreitet. Es ist insbesondere dann sinnvoll, wenn der Initiator (Importeur) aus einem Land kommt, in dem üblicherweise sehr lange Zahlungsziele eingeräumt werden (üblich sind etwa in Spanien 3 bis 6 Monate), die der Lieferant (etwa ein deutsches Unternehmen) aufgrund der in seinem Land üblichen Geschäftsgebräuche schwerlich akzeptieren kann. Beim klassischen Confirming kann der Lieferant häufig wählen, ob er der Zahlungszusage des in der Regel im Ausland (Einfuhrland) angesiedelten Bank- oder Factoringinstituts vertrauen möchte oder es vorzieht, ein auf den Factor bezogenes abstraktes Wertpapier zu erhalten, das er bei einer beliebigen Bank im eigenen Land einlösen kann.

Reverse-Factoring wird oft mit Finetrading verwechselt. Jedoch unterscheiden sich die beiden alternativen Finanzierungsformen sowohl strukturell als auch betriebswirtschaftlich und juristisch, wie untenstehende Tabelle aufzeigt.

| Unterschiede | Finetrading | Reverse-Factoring | |

|---|---|---|---|

| Strukturell | Nutzer | Abnehmer ist Nutzer | Abnehmer ist Nutzer (Initiator) |

| Implementierung | Schnelle Implementierung, da keine Bonitätsprüfung der Lieferanten notwendig | Lange Implementierung, da Bonitätsprüfung jedes Lieferanten zwingend notwendig | |

| Flexibilität | Gegeben, da Limit für beliebige Lieferanten genutzt werden kann; freie Wahl ob Einkauf über Finetrading abgewickelt wird | Nicht gegeben, da Gesamtlimit vorher je Lieferant aufgeteilt werden muss und Zwang zur Abwicklung über Factor innerhalb des Limits | |

| Betriebswirt- schaftlich | Finanzierungs- zeitraum | Max. bis zu 120 Tage, taggenaue Rückzahlung | Max. bis zu 180 Tage, starre Rückzahlung |

| Volumina | Bereits geringe Einkaufsvolumina möglich (ab 100.000 €), richtet sich an KMU | Höhere Einkaufsvolumina (ab 10 Mio. €), richtet sich eher an große Unternehmen | |

| Kosten | I. d. R. Kapitalkosten bei 10 % | I. d. R. günstig, da ca. 1–3 % über Euribor | |

| Juristisch | Vertrag | 1 Vertrag:

Rahmenvertrag zwischen Finetrader und Abnehmer |

2 Verträge:

Factoringvertrag mit Lieferant und Factoringvertrag mit Abnehmer inkl. Gegenzeichnung des Lieferanten |

| Eigentum | Finetrader erwirbt Eigentum an Waren | Factor erwirbt Eigentum an Forderung | |

| BaFin | Handelsgeschäft, somit nicht BaFin-pflichtig (§ 1 KWG) | Finanzdienstleistung, somit BaFin-pflichtig (§§ 1 Abs. 1 a Nr. 9, 32 KWG) | |

Vergleich von Factoring und Asset Backed Securities

Sowohl bei Factoring als auch Asset Backed Securities handelt es sich um forderungsbasierte Unternehmensfinanzierungen. Die wesentlichen Unterschiede lassen sich tabellarisch folgendermaßen darstellen:

| Kriterium | Factoring | Asset Backed Securities |

|---|---|---|

| Refinanzierung | Refinanzierung über den Kreditmarkt | Emission von Wertpapieren |

| Unternehmensumsatz und Forderungsvolumen | Jahresumsatz > 100.000 EUR | Forderungsbestand > 5 Mio. EUR |

| Laufzeiten der Forderungen | Laufzeit von i. d. R. maximal 90 Tagen | Verbriefung auch für mittel- und längerfristige Forderungen |

| Delkredere | Übernahme des Ausfallrisiko beim echten Factoring zu 100 % | Verbleib eines Teils des Ausfallrisikos, z. B. über First-Loss-Regelungen, beim Forderungsverkäufer |

| Kosten der Transaktion | Geringe Strukturierungs- und Fixkosten im Vergleich zu ABS-Transaktionen | Hohe Einmal- und Fixkosten |

| Forderungsüberprüfung | Einzelprüfung der anzukaufenden Forderungen | Keine Einzelprüfung von Forderungen. Anwendung von Erfahrungswerten und statistische Auswertungen. |

| Debitorenmanagement | Möglichkeit der Auslagerung des Debitorenmanagements im Rahmen der Servicefunktion an den Factor | I. d. R. Verbleib des Debitorenmanagements beim Forderungsverkäufer |

| Dauer der Implementierung | Implementierung i. d. R. innerhalb eines Zeitraums von 1 – 3 Monaten | Vorlaufzeit von bis zu 6 Monaten |

| Laufzeit | Laufzeit von bis zu 24 Monaten | Laufzeit i. d. R. von 5 oder mehr Jahren. |

| Offenlegung | Anzeige des Forderungsverkaufs beim Forderungsschuldner („Offenes Factoring“) | Stilles Verfahren ohne Anzeige |

| Debitorenkonzentration | i. d. R. bis maximal 30 % | zwischen 3 % und 5 % |

Unterscheidung zwischen Factoring und Forfaitierung

Eine Forfaitierung beinhaltet vertraglich konkret bestimmte Forderungen, ist also rechtlich als Spezieskauf zu qualifizieren.[28] Das Factoring hingegen bezieht sich auf den Kauf auch von erst später entstehenden, zum Zeitpunkt des Vertragsabschlusses noch unbekannten und zudem meist eher kurzfristigen Forderungen.

Betrugsrisiko

Factoring und Forfaitierung unterliegen der Gefahr, dass dem Factor oder dem Forfaiteur Forderungen verkauft und abgetreten werden, die gar nicht existieren. Zwar gehören diese Risiken zur Veritätshaftung des Forderungsverkäufers, die jedoch ins Leere geht, wenn er in krimineller Absicht die erhaltenen Kaufpreiserlöse zweckfremd verwendet hat. Spektakuläre Betrugsfälle beim Factoring (insbesondere Balsam AG)[29] haben zu großen Schäden geführt, weil diese Finanzierungsformen einen Verkauf fingierter Forderungen erleichtern. Die Balsam AG hatte im Jahre 1993 Forderungen „schlicht erfunden, um im Wege der Veräußerung an die Procedo GmbH liquide Mittel zu erhalten.“[30] Der Betrug fiel im Juni 1994 auf. FlowTex verkaufte Bohrmaschinen, von denen 85 % nicht existierten, im Sale-Lease-Back-Verfahren.[31] Factor oder Forfaiteur haben deshalb durch geeignete Kontrollmaßnahmen permanent sicherzustellen, dass für sie kein Veritätsrisiko besteht. Insbesondere können vom Forderungsschuldner Saldenbestätigungen oder Schuldanerkenntnisse eingeholt werden.

Wirtschaftliche Aspekte

Factoring ist eine bilanzexterne Finanzierung, weil die Forderungen aus der Bilanz des Gläubigers verschwinden und in die Bilanz des Factors gelangen. Dabei kommt es zum Aktivtausch, weil die Forderungen gegen Primärliquidität ausgetauscht werden. Hierdurch verbessert sich die Bilanz des Gläubigers (Eigenkapitalquote), ohne dass sich an den wirtschaftlichen Verhältnissen etwas geändert hat.[32] Es handelt sich zugleich auch um ein Kreditsubstitut, weil es einen Bankkredit ersetzt. Damit ist Factoring ein Substitutionsgut, das in Substitutionskonkurrenz zum Bankkredit steht.

Siehe auch

Weblinks

- Informationen zu Factoring vom Deutschen Factoring Verband e. V.

- Informationen zu Factoring vom Bundesverband Factoring für den Mittelstand

- Informationen zu Factoring vom Schweizerischen Factoringverband

- Merkblatt – Hinweise zum Tatbestand des Factoring des Bundesanstalt für Finanzdienstleistungsaufsicht

Einzelnachweise

- Jörg Wöltje, Investition und Finanzierung, 2017, S. 469

- David B. Tatge, Jeremy B. Tatge: The History of Factoring. (Auszug aus dem Buch American Factoring Law, Bureau of National Affairs, 2009, ISBN 978-1-57018-792-6) In: International Factors Group Newsletter, 28. April 2011, S. 3 https://www.pdfhost.net/index.php?Action=DownloadFile&id=8d37b60582b870e7a8d7942210c37125 (PDF) „del credere is the undertaking on the part of a commission agent to assume responsibility for the credit worthiness of the buyer or his ability to liquidate his debt on the due date“

- David B. Tatge, Jeremy B. Tatge: The History of Factoring. (Auszug aus dem Buch American Factoring Law, Bureau of National Affairs, 2009, ISBN 978-1-57018-792-6) In: International Factors Group Newsletter, 28. April 2011, S. 10.

- Herbert R. Silverman: Harvard Business Review. September 1949

- Sigrun Scharenberg: Die Bilanzierung von wirtschaftlichem Eigentum in der IFRS-Rechnungslegung. 2009, S. 140 (eingeschränkte Vorschau in der Google-Buchsuche).

- David B. Tatge, Jeremy B. Tatge: The History of Factoring. (Auszug aus dem Buch American Factoring Law, Bureau of National Affairs, 2009, ISBN 978-1-57018-792-6) In: International Factors Group Newsletter, 28. April 2011, S. 26.

- Sven Tillery: Finanzwirtschaftliche Beurteilung von Factoring-Verträgen. 2005, S. 2 (eingeschränkte Vorschau in der Google-Buchsuche).

- Bargeld in die Kasse. In: Der Spiegel. Nr. 25, 1965, S. 64 f. (online).

- G. Knopik: Factoring – Neue Wege der Absatzfinanzierung. In: Zeitschrift für das gesamte Kreditwesen, 1957, S. 61 ff.

- Für viele noch ein Fremdwort – Factoringbank bietet seit 1971 modernes Finanzierungsinstrument. In: Weser-Kurier, 15. Januar 1996, S. 5

- Geschäftsbericht 2015 (Memento vom 16. Januar 2017 im Internet Archive) (PDF) Deutsche Factoring Bank, S. 4.

- BGH, Urteil vom 7. Juni 1978, Az.: VIII ZR 80/78 (Memento vom 6. Juli 2013 im Internet Archive)

- BGH, Urteil vom 19. September 1977 = BGHZ 69, 254

- Sigrun Scharenberg: Die Bilanzierung von wirtschaftlichem Eigentum in der IFRS-Rechnungslegung. 2009, S. 137

- Sigrun Scharenberg: Die Bilanzierung von wirtschaftlichem Eigentum in der IFRS-Rechnungslegung. 2009, S. 142

- Hildrun Siepmann: Selbstbehalt bei Verbriefungen. 2011, S. 57

- Jost W. Kramer, Karl Wolfhart Nitsch: Facetten der Unternehmensfinanzierung. 2010, S. 246

- Hartmut Oetker, Felix Maultzsch: Vertragliche Schuldverhältnisse. 2007, S. 61

- Hans Georg Ruppe: Kommentar zum Umsatzsteuergesetz. 2005, S. 149

- EuGH, Az.: C -305/01Slg I-6729

- BFH, Urteil vom 8. November 2000 I R 37/99, BFHE 193, 416, BStBl II 2001, 722 unter Hinweis auf das Urteil des BGH vom 21. Juni 1994 XI ZR 183/93, BGHZ 126, 261, 263

- BGH, Urteil vom 14. Oktober 1981 VIII ZR 149/80 = BGHZ 82, 50

- Stellungnahme des Instituts der Wirtschaftsprüfer zu Zweifelsfragen der Bilanzierung von asset-backed-securities-Gestaltungen und ähnlichen Transaktionen [IDW RS HFA 8] in der Fassung vom 9. Dezember 2003, Die Wirtschaftsprüfung 2002, 1151 und 2004, 138 Tz. 7 ff.

- Marcus Creutz: Neue Verrechnungsstelle für Anwaltshonorare gestartet. handelsblatt.de, 26. Januar 2005, abgerufen am 26. Januar 2016.

- Marcus Creutz: Kammer geht gegen Inkassostelle für Anwaltshonorare vor. handelsblatt.de, 10. März 2005, abgerufen am 26. Januar 2016.

- Urteil des Bundesgerichtshofs vom 24. April 2008 (Az. IX ZR 53/07)

- Supply Chain Finance: Eine Lieferantenperspektive. In: Traxpay. Abgerufen am 26. Januar 2022 (deutsch).

- Claudia Bannier: Die schuldrechtlichen und wechselrechtlichen Haftungsprobleme bei der Forfaitierung von Exportforderungen. (PDF; 1,3 MB) 2005, S. 9

- Marc Albertus: Der Erstattungsanspruch aus § 31 Abs. 1 GmbHG nach Wiederherstellung des Stammkapitals. (PDF; 1,5 MB) 2004, S. 23 ff.

- Marc Albertus: Der Erstattungsanspruch aus § 31 Abs. 1 GmbHG nach Wiederherstellung des Stammkapitals. (PDF; 1,5 MB) 2004, S. 23

- BGH, Urteil vom 10. November 2004, Az.: VIII ZR 186/03

- Hubert O. Eisenack, Handbuch Moderne Unternehmensfinanzierung, 2006, S. 290