Direct Costing

Direct Costing (auch Proportionalkostenrechnung) ist eine einstufige Deckungsbeitragsrechnung. Sie erfolgt als Teilkostenrechnung und geht von einer Trennung in fixe Kosten und variable Kosten aus. Da die Beschäftigung als einzige Bezugsgröße angesehen wird, erfolgt die Interpretation der Ergebnisse auf Basis des ermittelten Deckungsbeitrages.

Wie alle Kostenrechnungsverfahren ist auch die retrospektive Analyse der Proportionalkostenrechnung wegen der fehlenden Bindung an den bereits abgelaufenen Prozess ungeeignet, um einen steuernden Eingriff in ein laufendes betriebliches Geschehen zu ermöglichen.

Vorgehensweise

Die variablen Kosten werden von den produktspezifischen Erlösen abgezogen. Als Ergebnis entsteht der Deckungsbeitrag. Die fixen Kosten werden nicht auf die Kostenträger verteilt, sondern als Block dem gesamten Unternehmen zugerechnet.

Eine andere Möglichkeit des Direct Costings ist die Profit-Center-Rechnung. Alle Abteilungen eines Unternehmens, die Erträge erzielen, werden zu Profitcentern mit personeller Verantwortung. Die anfallenden Kosten werden den jeweiligen Abteilungen zugerechnet. Das operative Ergebnis (GOP = Gross operating profit) hat Verantwortungscharakter. Indirekte Kosten werden über Verteilungsschlüssel den Profit-Centern zugerechnet. Anhand des Ergebnisses sieht man, welchen Anteil die jeweilige Abteilung am Gesamtergebnis des Unternehmens hat (→ Darstellungscharakter).

Interpretation

Aufgrund der Einfachheit dieses Verfahrens lassen sich nur wenige Schlussfolgerungen ziehen. So sollte bei einem negativen Deckungsbeitrag das Produkt entweder eingestellt werden, der Verkaufspreis angehoben oder es müssen variable Kosten eingespart werden (in speziellen Fällen wird das strategische Marketing auch solche Produkte mit negativem Deckungsbeitrag weiterhin herstellen, deren sortimentspolitische Bedeutung groß genug ist). Ist der Deckungsbeitrag positiv, kann keine präzise Aussage über das Produkt erfolgen.

Kritik und Mängel des Direct Costing

Es werden andere Kosteneinflussgrößen als die Beschäftigung (z. B. Rüstzeiten) vernachlässigt. Außerdem ist nur eine ungenaue Interpretation möglich.

Des Weiteren sind dem Direct Costing eine Reihe von Mängel immanent, die es zum Teil auch mit der Vollkostenrechnung gemeinsam hat:

- Die Gesamtkosten steigen entgegen der Annahme des Direct Costing in der Regel nicht linear mit der Produktionsmenge an. Es ist deshalb nicht gerechtfertigt, variable Kosten mit proportionalen Kosten gleichzusetzen. Im System des Direct Costing wird zumeist nicht mit wirklichen proportionalen, sondern mit durchschnittlich variablen (künstlich proportionalisierten) Kosten gerechnet.

- Der Umsatz steigt entgegen der Annahme des Direct Costing nicht in allen Fällen linear mit der abgesetzten Menge an. Es ist deshalb häufig nicht gerechtfertigt, mit proportionalen Verkaufserlösen (Preisen) zu rechnen.

- Im System des Direct Costing werden – wie in der Vollkostenrechnung bei der Ermittlung des Erfolgsbetrags einer Produktart – die variablen Gemeinkosten den einzelnen Produktarten und Leistungseinheiten zugeschlüsselt. Dies schmälert den Aussagewert der Deckungsspanne.

- Im System des Direct Costing werden – ebenfalls wie in der Vollkostenrechnung bei der Ermittlung des Nettoperiodenerfolges- die Perioden – Gemeinkosten (z. B. die zeitabhängigen Abschreibungen) den einzelnen Abrechnungsperioden, nicht aber den verursachenden Kostenträgern, zugeschlüsselt. Dies schmälert den Aussagewert des ausgewiesenen Periodengewinns. Die Schlüsselung der Periodengemeinkosten kann außerdem zu Trugschlüssen in der Gewinnschwellen-Analyse führen.

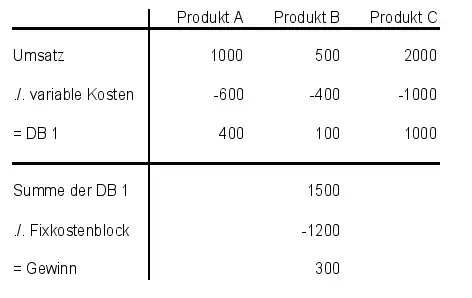

Beispiel

In unten stehender Rechnung können nur die einzelnen Deckungsbeiträge ausgewertet werden. Alle Produkte weisen einen positiven Deckungsbeitrag auf. Die Eliminierung eines Produkts ist aufgrund dieser Informationen nicht notwendig.

Gewinn bezeichnet hier den Nettogewinn. Der Deckungsbeitrag bezeichnet den Bruttogewinn.