İstehsal xərcləri

İstehsal mövcud istehsal amillərindən istifadə edərək insan ehtiyaclarını təmin edəcək əmtəə və xidmətlərin formalaşdırılması prosesidir. İstehsalı həyata keçirən təsisçilər tərəfindən qurulan və məhsul satışı ilə bağlı qərar verən quruluşa isə müəssisə deyilir.[1]

İstehsal prosesi qısa və uzunmüddətli olmaqla iki yerə ayrılır. Qısamüddətli dövr xərclərin ən azı birinin sabit olduğu, digərlərinin isə dəyişdirilə bildiyi vaxt kəsiyidir. Bu dövrdə sabit xərclər kimi adətən daşınmaz əmlak, istehsal avadanlıqları və s. çıxış edir. İşçi qüvvəsi və xammal isə dəyişən xərclərə aid edilir. Çünki, firmanın qısa müddət ərzində yeni bir bina alması və ya bahalı avadanlıqlar quraşdırması o qədər asan deyildir, amma artan tələbə qarşılıq olaraq yeni işçilərin qəbulu, daha çox xammalın cəlb olunması mümkün addımlardır. Uzunmüddətli dövr isə müəssisənin yuxarıda adını çəkdiyimiz və ümumilikdə bütün istehsal amillərinin həcmini dəyişə bildiyi vaxt kəsiyidir[2].

Xərclər- firmaların istehsalda istifadə etmək üçün istehsal amillərinə həyata keçirdikləri ödəmələrdir. Firmanın əldə etdiyi mənfəət birbaşa olaraq xərclərlə bağlıdır. Əgər xərclər gəlirdən az olarsa, mənfəət, çox olarsa, zərər formalaşar[1].

Yuxarıda qeyd etdiyimiz kimi xərclər uzunmüddətli və qısa müddətli olur. Bundan əlavə, xərclər birbaşa və dolayı olaraq da təsnifləşdirilir. Birbaşa xərclər istehsal amillərini əldə etmək üçün həyata keçirilən ödəmələrdir. Dolayı xərclər isə ödəmə həyata keçiririlməyən istehsalçıya məxsus istehsal amillərinin alternativ dəyəridir. Bunu bir misalla izah edək, əgər bir proqramçı öz şirkətini açmaq üçün kompüter alırsa, bu onun birbaşa xərcidir. Amma öz şirkətini açan proqramçı artıq başqa yerdə işləyə bilməyəcək və nəticə etibarı ilə əmək haqqı əldə etməyəcək. Proqramçının ala bilməyəcəyi bu maaş onun dolayı (alternativ) xərci olur[2].

Qısa müddətli dövr xərcləri

Əvvəlcədən də qeyd etdiyimiz kimi qısamüddətli dövrdə müəyyən xərclər sabit olur. Bu səbəbdən məcmu xərclər (total cost – TC) sabit xərclər (fixed cost – FC) və dəyişən xərclər (variable cost – VC) kimi iki hissəyə ayrılır[1].

Məcmu xərclər

Qısamüddətli dövrdə məcmu xərclər (TC) sabit xərclər (FC) və dəyişən xərclərin (VC) cəmidir. Sabit xərclər (FC) istehsal miqdarından asılı olamayan, ona bağlı artıb azalmayan xərclərdir. Hətda firma istehsal etməsə belə, bu xərcləri ödəməlidir. Məsələn, tütün zavodu 5 illik fəaliyyət lisenziyası üçün 5 il müddətinə bankdan götürdüyü 50 min manatı dövlət rüsumu kimi ödəyir. Sadə şəkildə hesablasaq firma il ərzində banka 10 min manat ödəniş həyata keçirməlidir. Başqa sözlə, şirkətin mənfəət və ya zərər etməsindən, istehsalı artırıb və azaltmasından və ya dayandırmasından asılı olamayaraq o banka il ərzində 10 min manat ödəməlidir. Burada qısamüddətli dövr 1 il ola bilər, çünki 1 il ərzində ödəniləcək məbləğ eyni qalır. 5 ildən sonra isə firma bankdan yenidən kredit götürüb-götürməmək məsələsini müzakirə edə biləcəyi üçün sözügedən xərc artıq sabit xərclər yox, dəyişən xərc olur. Bu səbəbdən də 5 il və daha böyük vaxt kəsiyi müəssisə üçün uzunmüddətli dövr sayılır.

İstehsalın həcmindən asılı olan ödəmələr isə dəyişən xərclər (VC) adlanır. Bu xərclərə adətən xammal və əmək haqqı xərcləri daxil edilir. Çünki, firma istehsal həcmini artırmaq istədikdə daha çox işçi qəbul edir və daha çox xammal alır. Azaltmaq istədikdə isə xammal alışını azaldır və kollektivdə ixtisarlar həyata keçirir[2].

Burada bir məsələyə diqqət yetirmək lazımdır. Dövrlərin qısa və uzunmüddətli kimi bölünməsi nisbidir. Başqa sözlə, bir xərc növü təhlil edilən dövrün böyüklüyündən asılı olaraq dəyişən və ya sabit ola bilər. Misalımızı genişləndirək: fərz edək ki, firmada çalışan işçilərlə 1 illik əmək müqaviləsi bağlanılıb və müqavilə bitməmiş işdən azad etməyə görə təzminat illik maaş həcmindədir. Bu zaman işin gedişatı zamanı ixtisar mümkün olmayacaq və il bitənədək işçiləri işdə saxlamaq vacibdir. Bu halda əgər biz şirkətin rüblük fəaliyyətini təhlil etsək, bu zaman xammal xərcləri dəyişən xərclər, işçilərə veriləcək əmək haqqı və kredit ödənişi isə sabit xərc kimi nəzərə alınmalıdır. 2 illik hesabatlarda isə xammal və əmək haqqı xərcləri dəyişən, kredit ödənişləri isə sabit xərclərə aid ediləcək.

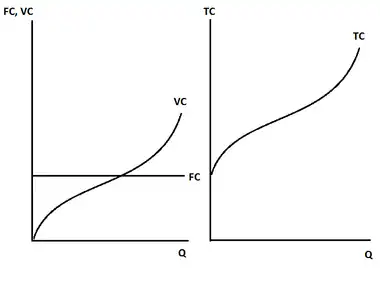

Yuxarıda adını çəkdiyimiz xərcləri qrafik olaraq təsvir etsək, görərik ki, istehsal həcmindən asılı olmadığı üçün FC əyrisi üfüqi xətt kimi çəkilib. VC əyrisi isə istehsal həcmi artdıqca artan bir xərcləri əks etdirdiyindən müsbət meylliliyə malik bir əyridir[1] (Bax Şəkil 1 panel A).

Məcmu xərclər əyrisi isə forma baxımından VC əyrisi ilə eynidir amma onun başlanğıc nöktəsi kordinat başlanğıcı deyil, FC əyrisinin başladığı nöktədir (Bax Şəkil 1 panel B). Çünki istehsal olmasa, məcmu xərclər (TC) sabit xərclərə (FC) bərabərdir[1].

Orta xərclər

Orta xərclər məcmu, sabit və dəyişən xərclər üçün hesablana bilər. Orta məcmu xərclər hər bir məhsula düşən xərcləri əks etdirir, yəni məhsulun maya dəyəridir. Orta məcmu xərclər (ATC) (və ya Orta xərclər-AC) məcmu xərclərin istehsalın həcminə (Q) bölməklə hesablanır[1]:

ATC= TC/Q

Orta sabit xərclər (Average Fixed Cost - AFC) bir məhsula düşən sabit xərci əks etdirir və sabit xərclərin (FC) istehsal həcminə (Q) bölünməsi ilə hesablanır:

AFC= FC/Q

Orta dəyişən xərclər (Average Variable Cost - AVC) bir məhsula düşən dəyişən xərci əks etdirir və dəyişən xərclərin (VC) istehsal həcminə (Q) bölünməsi ilə hesablanır:

AVC= VC/Q

Marjinal xərclər

Marjinal xərclər (Marginal Cost - MC) istehsal həcminin bir vahid artırılması nəticəsində məcmu xərclərdə baş verən dəyişmədir. MC məcmu xərclərdəki dəyişmənin (ΔTC) istehsal həcmindəki dəyişməyə (ΔQ) nisbəti kimi hesablanır[1].

MC= ΔTC/ΔQ

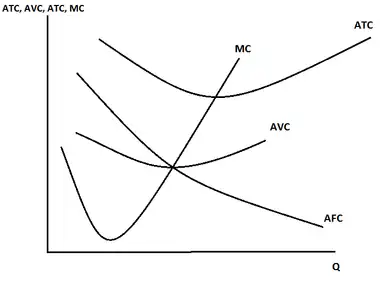

Qrafik olaraq təsvir etsək MC əyrisi orta məcmu xərclər (ATC) və orta dəyişən xərclər (AVC) əyriləri ilə həmişə ən aşağı nöktələrində kəsişir. (Bax: Şəkil 2) Bunun səbəbi isə açıqdır: nə qədər ki marjinal xərclər, yəni yeni məhsula çəkilən xərclər orta xərclərdən azdır, bu orta xərcləri azaldacaq. Məsələn, təsəvvür edək ki, firma 4 ədəd (Q) avtomobil istehsal edir. Bu avtomobillərin orta xərci () 7 min manatdır (Məcmu xərclər ()= = 4* 7 000 = 28 000 manat) . 5-ci avtomobilin istehsalı 2 min manat tələb etdi (ΔQ=1, ΔTC= 2 000 manat, MC= ΔTC/ ΔQ= 2 000 ). Nəticədə məcmu xərclər 30 min manata yüksəldi (= + ΔTC= 28 000 + 2000 = 30 000 manat). Orta xərclərlə nə baş verdiyinə baxaq: = 30 000/ 5= 6 min manat. Göründüyü kimi aşağı marjinal xərclər orta xərcləri aşağı saldı (<). Marjinal xərclər çox olduqda isə bunun tam əksi baş verir, yəni orta xərclər artır. Başqa sözlə, MC ATC-yə çatana qədər orta xərclər azalır, MC ATC-ni keçdikdən sonra isə artır. Bu səbəbdən MC-nin ATC-yə bərabər olduğu hal orta xərclər üçün minimum olur.

Uzunmüddətli xərclər

Uzunmüddətli dövrü qısamüddətli dövrdən fərqləndirən əsas xüsusiyyət bu dövrdə sabit xərclərin olmamasıdır. Əvvəlki misalımızda firmanın sabit xərci 5 illik kredit borcu idi. Uzunmüddətli dövrdə (məsələn 10 illik) isə firma yenidən kredit götürməklə (daha az, çox və ya eyni miqdarda yenidən götürmək və yaxud götürməmək) bağlı qərar verə biləcəyindən bu xərc artıq dəyişən olur. Bu baxımdan uzunmüddətli dövrdə xərclər sabit və dəyişən xərclərə bölünmür[1].

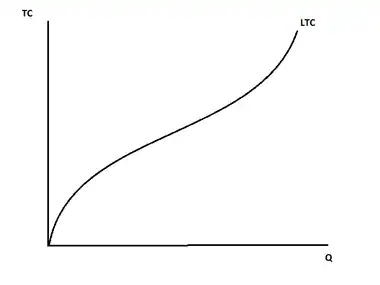

Bu dövrdə sabit xərclər olmadığından uzunmüddətli dövrdə məxmu xərclər əyrisi (LTC – Long-Run Total Cost) kordinat başlanğıcından başlayır və müsbət meylliliyə malikdir. (Bax: Şəkil 3)

Uzunmüddətli dövrdə orta xərclər

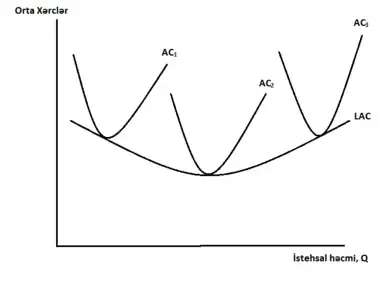

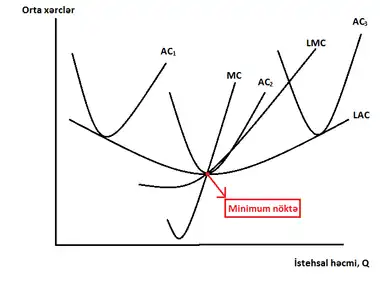

Uzunmüddətli dövrdə orta xərclər (LAC – Long-Run Average Cost) uzunmüddətli dövrdə hər məhsula çəkilən xərci əks etdirir. LAC əyrisi Qısamüddətli dövrdəki ATC əyrilərinin minimum nöktəsindən keçir və onlara nisbətən daha elastikdir (Bax: Şəkil 4). Bunun səbəbi firmaların uzunmüddətli dövrdə xərclərlə bağlı daha sərbəst qərarverməsi imkanıdır[1].

Uzunmüddətli dövrdə marjinal xərclər

Uzunmüddətli dövrdə marjinal xərclər (Long-Run Marginal Cost – LMC) əyrisi də qısamüddətli dövrdə olduğu kimi istehsalın hər vahid artırılmasına çəkilən əlavə xərcləri əks etdirir. Qısamüddətli dövrdə izahetdiyimiz kimi LMC əyrisi də LAC əyrisinin minimum nöktəsindən keçəcəkdir (Bax: Şəkil 5) [1].

İstinadlar

- "Arxivlənmiş surət" (PDF). 2015-11-23 tarixində orijinalından (PDF) arxivləşdirilib. İstifadə tarixi: 2015-06-18.

- Qreqori Mənkyu.Ekonomiksin Əsasları. Bakı. 2010. Səh. 267-289