Na teoría de la probabilidá, la función de densidá de probabilidá, función de densidá, o, a cencielles, densidá d'una variable aleatoria continua describe la probabilidá relativa según la cual felicidá variable aleatoria va tomar determináu valor.

La probabilidá de que la variable aleatoria caya nuna rexón específica del espaciu de posibilidaes va tar dada pola integral de la densidá d'esta variable ente unu y otra llende de dicha rexón.

La función de densidá de probabilidá (FDP o PDF n'inglés) ye positiva a lo llargo de tol so dominiu y el so integral sobremanera l'espaciu ye de valor unitariu.

Definición

Una función de densidá de probabilidá caracteriza'l comportamientu probable d'una población en tantu especifica la posibilidá relativa de qu'una variable aleatoria continua X tome un valor cercanu a x.

Una variable aleatoria X tien densidá f, siendo f una función non-negativa integrable de Lebesgue, si:

![{\displaystyle \operatorname {P} [a\leq X\leq b]=\int _{a}^{b}f(x)\,\mathrm {d} x.}](../I/b88a30fa1292a22a753983e36882576f604e1314.svg)

Poro, si F ye la función de distribución acumulativa de X, entós:

y (si f ye continua en x)

Intuitivamente, puede considerase f(x) dx como la probabilidá de X de cayer nel intervalu infinitesimal [x, x + dx].

Defínese como'l cociente ente la probabilidá de X de tomar un valor nel intervalu [x, x + dx] y dx, siendo dx un infinitésimu.

La mayoría de les funciones de densidá de probabilidá riquen unu o más parámetros pa especificales totalmente.

Recíprocamente respectu de la definición yá desenvuelta, pueden faese les siguientes considerancies.

La probabilidá de qu'una variable aleatoria continua X quede allugada ente los valores a y b ta dada pol desendolque nel intervalu de la FDP; de los valores entendíos nel rangu ente a y b.

La FDP ye la derivada (cuando esiste) de la función de distribución:

Asina, si F ye la función de distribución acumulativa de X, entós:

y (si f ye continua en x)

Descripción Intuitiva-Práutica

En situaciones práutiques, la FDP utilizada escoyer ente un númberu relativamente pequeñu de FDP comunes, y el llabor estadísticu principal consiste n'envalorar los sos parámetros.

Poro, a los efeutos del rexistru, ye necesariu saber qué FDP utilizóse ya indicalo na documentación d'evaluación de la incertidume.

La definición formal de la función de densidá rique de conceutos de la teoría de la midida.

Si una variable aleatoria X sigue una función de probabilidá X*P el so densidá con al respective de una midida de referencia μ ye la derivada de Radon–Nikodym

Una variable aleatoria continua X con valores nun espaciu de midida

(davezu Rn con conxuntos Borel como subconxuntos mesurables), tien como distribución de probabilidá, la midida X∗P en : la densidá de X con al respective de la midida de referencia μ sobre ye la derivada de Radon–Nikodym.

Siendo f/; toa función medible cola siguiente propiedá:

![{\displaystyle \Pr[X\in A]=\int _{X^{-1}A}\,\mathrm {d} P=\int _{A}f\,\mathrm {d} \mu }](../I/3b9a9ec4ff73c6c4f4eb36fdf06e203237cfeb4e.svg)

pa tou conxuntu medible .

Esto ye, ƒ ye una función cola propiedá de que...

- ...pa cada conxuntu medible A.

![{\displaystyle \mathrm {P} [X\in A]=\int _{X^{-1}A}\,\mathrm {d} \operatorname {P} =\int _{A}f\,\mathrm {d} \mu }](../I/41b80182c3dda9d46cf940dde2dcb5a1d4d87f8a.svg)

Funciones de Distribución de Probabilidá

A diferencia de la probabilidá, una fdp puede tomar valores mayores qu'unu. Por casu, la distribución uniforme continua nel intervalu [0, ½] tien una densidá de probabilidá f(x) = 2 pa 0 ≤ x ≤ ½ y f(x) = 0 fora de tal intervalu.

Hai qu'alvertir que la función de densidá nun ye puramente única: dos funciones distintes pueden representar la mesma distribución de probabilidad si namái difieren nun conxuntu de midida nulu.

Amás, puede haber distribuciones de probabilidá qu'escarezan de función de densidá.

Esto asocede cuando, ensin ser discretes, nun-y asignen probabilidá positiva a dellos puntos individuales presenten conxuntos de midida nula.

Esto asocede cola distribución de Cantor cuando se toma la de Lebesgue como midida de referencia.

Cuando, como asocede de normal nes aplicaciones, X ye una variable aleatoria real y μ ye la midida de Lebesgue, la función de densidá ye una función tal que

De cuenta que si F ye la función de distribución de X, entós

y

Intuitivamente, puede pensase que ƒ(x) dx ye la probabilidá de que X asuma valores nel intervalu infinitesimal [x, x + dx].

Propiedaes

De les propiedaes de la función de densidá síguense les siguientes propiedaes de la fdp (dacuando vistu como pdf del inglés):

- pa toa .

- L'área total zarrada so la curva ye igual a 1:

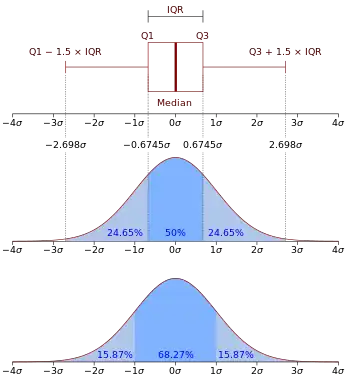

- La probabilidá de que tome un valor nel intervalu ye l'área so la curva de la función de densidá nesi intervalu o lo que ye lo mesmo, la integral definida en dichu intervalu. La gráfica f(x) conozse dacuando como curva de densidá.

![{\displaystyle [a,b]}](../I/9c4b788fc5c637e26ee98b45f89a5c08c85f7935.svg)

Delles FDP tán declaraes en rangos de a , como la de la distribución normal.

Referencies

Enllaces esternos

Ver tamién

- Polinomiu de Bernstein

- Frecuencia estadística