| Pareto | ||

|---|---|---|

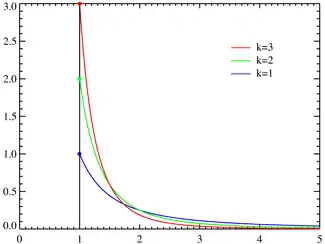

Funciones de densidá de probabilidá pa distintes α con xm = 1. La exa horizontal ye'l parámetru x. Como α → ∞ la distribución avérase δ(x − xm) onde δ ye la delta de Dirac. Función de densidá de probabilidá | ||

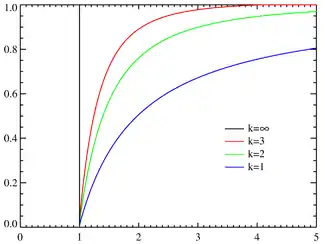

unciones de densidá de probabilidá pa distintes α con xm = 1. La exa horizontal ye'l parámetru x. Función de distribución de probabilidá | ||

| Parámetros |

escala (real) forma (real) | |

| Dominiu | ||

| Función de densidá (pdf) | ||

| Función de distribución (cdf) | ||

| Media | ||

| Moda | ||

| Varianza | ||

| Coeficiente de simetría | ||

| Curtosis | ||

| Entropía | ||

| Función xeneradora de momentos (mgf) | ||

| Función característica | ||

| [editar datos en Wikidata] | ||

En estadística la distribución Pareto, formulada pol inxenieru civil, economista y sociólogu Vilfredo Pareto, ye una distribución de probabilidá continua con dos parámetros, que tien aplicación en disciplines como la socioloxía, xeofísica y economía.[1] En delles disciplines dacuando refiérense a la llei de Bradford. Per otru llau, l'equivalente discretu de la distribución Pareto ye la distribución zeta (la llei de Zipf).

Probabilidá acumulada

Si X pertenez al dominio de la variable de la distribución de pareto, entós la probabilidá de que X seya mayor qu'un númberu x vien dada por:

onde xm ye'l valor mínimu posible (positivu) de X, y α ye un parámetru. La familia de les distribuciones de Pareto se parametrizan por dos cantidaes, xm y α. Cuando esta distribución ye usada nun modelu sobre la distribución de riqueza, el parámetru α ye conocíu como índiz de Pareto.

Función de densidá

A partir de la probabilidá acumulada, puede deducise por aciu una derivada que la función de densidá de probabilidá ye:

![{\displaystyle f_{X}(x)={\begin{cases}\alpha \,{\dfrac {x_{\mathrm {m} }^{\alpha }}{x^{\alpha +1}}}&{\text{si }}x>x_{\mathrm {m} },\\[12pt]0&{\text{si }}x<x_{\mathrm {m} }.\end{cases}}}](../I/88e9dfd461dc8145c2c1637e6da9979a86168a12.svg)

Propiedaes

- La media o valor esperáu d'una variable aleatoria X, que sigue una distribución de Pareto con parámetru α > 1 ye :

- (si α ≤ 1, el valor esperáu nun esiste).

- La varianza ye :

- (Si α ≤ 2, la varianza nun esiste).

- Los momentos son

-

- pero'l n-ésimo momentu esiste namái pa n < α.

- La función xeneradora de momentos namái ta definida pa valores non positivos de t ≤ 0 según:

Caso dexeneráu

La función de la delta de Dirac ye un casu llende de la densidá de Pareto:

Distribución simétrica

Puede definise una Distribución de Pareto Simétrica según:[2]

Distribución Xeneralizada de Pareto

| Pareto Xeneralizáu | ||

|---|---|---|

| Parámetros |

llocalización (real) | |

| Dominiu |

| |

| Función de densidá (pdf) |

| |

| Función de distribución (cdf) | ||

| Media | ||

| Varianza | ||

| [editar datos en Wikidata] | ||

La familia de distribuciones xeneralizaes de Pareto (GPD) tienen tres parámetros y .

La función de probabilidá acumulada ye

Pa , con , y con , onde ye'l parámetru llocalización, ye'l parámetru escala y ye'l parámetru forma. Nótese que delles referencies tomen el parámetru forma como .

La función de densidá de probabilidá ye:

o

de nuevu, pa , y si

Aplicación

- Na hidroloxía, utilízase la distribución de Pareto p'analizar variables aleatories como valores máximos de la precipitación y la descarga de ríos,[4] y amás pa describir dómines de seca.[5]

- La imaxe azul ilustra un exemplu d'axuste de la distribución de Weibull a agües máximes diaries ordenaes, amosando tambien la franxa de 90% de [Intervalu d'enfotu|enfotu]], basada na distribución binomial.

Les observaciones presenten los marcadores de posición, como parte del analisis de frecuencia acumulada.

Software

Puede usase software y un programa d'ordenador pal axuste d'una distribución de probabilidá, incluyendo la de Pareto, a una serie de datos:

- Easy fit, "data analysis & simulation"

- MathWorks Benelux (enllaz rotu disponible n'Internet Archive; ver l'historial y la última versión).

- ModelRisk, "risk modelling software"

- Ricci distributions, fitting distrubutions with R, Vito Ricci, 2005

- Risksolver, automatically fit distributions and parameters to samples

- StatSoft distribution fitting

- CumFreq , llibre ensin costu, inclúi intervalo d'enfotu a base de la distribución binomial

Cites

- ↑ Guerriero, V. (2012). «Power Law Distribution: Method of Multi-scale Inferential Statistics». Journal of Modern Mathematics Frontier. http://www.seipub.org/sjmmf/MostDownloaded.aspx.

- ↑ «Do Financial Returns Have Finite or Infinite Variance? A Paradox and an Explanation» páxs. 7-8.

- ↑ CumFreq software p'adecuación de distribuciones de probabilidá

- ↑ Oosterbaan, R.J. (1994) International Institute for Land Reclamation and Improvement (ILRI): Drainage Principles and Applications, Publication 16. ISBN 90-70754-33-9.

- ↑ «An estreme value analysis of UK drought and projections of change in the future». Journal of Hydrology 388: páxs. 131. 2010. doi:.

- Barry C. Arnold (1983). Pareto Distributions, International Co-operative Publishing House, Burtonsville, Maryland. ISBN 0-899974-012-1.

- Christian Kleiber and Samuel Kotz (2003). Statistical Size Distributions in Economics and Actuarial Sciences, New York:Wiley. xi+332 pp. ISBN 0-471-15064-9.

- Lorenz, M. O. (1905). "Methods of measuring the concentration of wealth". Publications of the American Statistical Association. 9: 209–219.

Enllaces esternos

| Control d'autoridaes |

|---|

Datos: Q837683

Datos: Q837683 Multimedia: Pareto distribution

Multimedia: Pareto distribution