أزمة التقاعد

أزمة المعاشات التقاعدية هي الصعوبة المتوقعة في دفع معاشات تقاعد عمال الشركات أو الحكومات في مختلف البلدان، بسبب الاختلاف بين التزامات المعاشات والموارد المخصصة لتمويلها. تعود الصعوبة الأساسية لمشكلة التقاعد، في وجوب دعم المؤسسات لفترة أطول بكثير مما خططته المجموعات السياسية.[1] يتسبب تغيير التركيبة السكانية في انخفاض نسبة العمال المتقاعدين. وتشمل العوامل المساهمة في هذه الصعوبات، طول أعمار بعض المتقاعدين، الذين يعيشون فترة أطول من المتوقع (زيادة العدد النسبي للمتقاعدين)، وانخفاض معدلات المواليد (نقص في العدد النسبي للعاملين، لا سيما بعد الحرب العالمية الثانية). تعد المقارنة الدولية لمؤسسة التقاعد من قبل الدول مهمة لحل مشكلة أزمة التقاعد. هناك نقاش كبير بشأن حجم وأهمية المشكلة، وكذلك الحلول. على سبيل المثال، اعتبارًا من عام 2008 تراوحت تقديرات نقص التمويل في برامج معاشات الولايات المتحدة الأمريكية، بين تريليون دولار باستخدام معدل خصم يتراوح بين 8% إلى 3.23 تريليون دولار مستعملين عوائد سندات الخزانة الأمريكية مثل معدل خصم.[2] بلغت القيمة الحالية للالتزامات غير الممولة بموجب الضمان الاجتماعي في أغسطس 2010 حوالي 5.4 تريليون دولار. بمعنى آخر، يجب تخصيص هذا المبلغ اليوم، لتغطية كل من رأس المال والفائدة، النقص الموجود في البرنامج بين إيرادات الضرائب والمدفوعات على مدار الـ 75 عامًا القادمة. يشكك بعض الاقتصاديين في قدرتنا على معالجة المشكلة الآن عن طريق الادخار. يعد تخزين الأموال من قبل الحكومات في شكل نقد إلزامي، المكافئ الوظيفي لتخزين مجموعة من سندات دينها الخاصة. نظرًا لأن الحكومة مسؤولة عن طباعة العملة، فإن عملية الطباعة الحالية وحفظها ثم إطلاقها للتداول لاحقًا، معادل اقتصاديًا لمجرد طباعتها لاحقًا. هذا يشير إلى أن تكديس النقود من قبل الحكومة اليوم لمعالجة الأزمات اللاحقة، ليس بحل.[3]

يمكن تقسيم أفكار الإصلاح إلى ثلاث فئات رئيسية:

- معالجة نسبة العمال المتقاعدين، من خلال رفع سن التقاعد، وسياسة التوظيف وسياسة الهجرة.

- تخفيض الالتزامات عن طريق الانتقال من المستحقات المحددة، إلى أنواع المعاشات التقاعدية المساهمة المحددة وتقليل مبالغ الدفع المستقبلية (على سبيل المثال، ضبط الصيغة التي تحدد قيمة المستحقات).

- زيادة الموارد لتمويل المعاشات من خلال زيادة معدلات المساهمة ورفع الضرائب.

الخلفية

نسبة العمال مقارنة بالمتقاعدين «نسبة الدعم» آخذة في الانخفاض في معظم دول العالم المتقدم. ويعود ذلك إلى عاملين ديموغرافيين: زيادة متوسط العمر المتوقع بالإضافة إلى سن التقاعد الثابت، وانخفاض معدل الخصوبة. زيادة متوسط العمر المتوقع (مع سن التقاعد الثابت) يزيد من عدد المتقاعدين في جميع الأوقات، إذ يتقاعد الأفراد لجزء أطول من حياتهم، في حين أن انخفاض معدل الخصوبة يقلل من عدد العمال. كان هناك في عام 1950، في دول منظمة التعاون الاقتصادي والتنمية 7.2 أشخاص تتراوح أعمارهم بين 20-64 عامًا لكل شخص يبلغ 65 عامًا أو أكثر. انخفضت نسبة الدعم بحلول عام 1980، لتصل إلى 5.1 وبحلول عام 2010 كانت 4.1. من المتوقع أن تصل النسبة إلى 2.1 فقط بحلول عام 2050. وفي عام 2010 كان متوسط النسبة في الاتحاد الأوروبي 3.5، ومن المتوقع أن يصل إلى 1.8 بحلول عام 2050.[4][5]

حسابات المعاشات التقاعدية

غالبًا ما تُجرى حسابات المعاشات التقاعدية بواسطة المخمنين باستخدام الافتراضات المتعلقة بالتركيبة السكانية الحالية والمستقبلية ومتوسط العمر المتوقع وعوائد الاستثمار ومستويات المساهمات أو الضرائب والدفعات للمستفيدين، من بين متغيرات أخرى. يتعلق أحد مجالات الخلافات بالمعدل السنوي المفترض لعوائد الاستثمارات. إذا افتُرض عائد استثمار أعلى، فستُطلب مساهمات أقل نسبيًا من الذين يدفعون للنظام. جادل النقاد بأن افتراضات عوائد الاستثمارات مبالغ فيها بشكل مصطنع ومبالغ، لتقليل مبالغ المساهمة المطلوبة من قبل الأفراد والحكومات التي تُدفع في نظام التقاعد. على سبيل المثال، فإن عوائد السندات (عوائد الاستثمارات المضمونة) في الولايات المتحدة وفي أماكن أخرى، منخفضة (والولايات المتحدة وأسواق الأوراق المالية الأخرى لم تتغلب باستمرار على التضخم بين عامي 2000-2010). ولكن للعديد من المعاشات التقاعدية افتراضات للعوائد السنوية للاستثمارات بنسبة 7-8% سنويًا. والتي هي أقرب إلى متوسط العائد قبل عام 2000. إذا خُفضت هذه المعدلات بنسبة 1-2%، فإن مساهمات المعاش التقاعدي المطلوبة والمأخوذة من الرواتب أو عن طريق الضرائب ستزداد بشكل كبير. حسب أحد التقديرات، يعني كل تخفيض بنسبة 1%،[6] زيادة بنسبة 10% في المساهمات. على سبيل المثال، إذا خفض برنامج التقاعد افتراض معدل عوائد الاستثمار من 8% سنويًا إلى 7% سنويًا، فسيُطلب من الشخص الذي يساهم بمبلغ 100 دولار شهريًا في معاشه المساهمة بـ110 دولارات. بإمكان محاولة الحفاظ على عوائد أفضل من السوق التسبب أيضًا في زيادة المخاطر التي سيتحملها مديرو المشاريع. أفاد صندوق النقد الدولي في أبريل 2012 أن البلدان المتقدمة قد تكون قللت من شأن تأثير طول العمر على حسابات التقاعد العامة والخاصة. قدّر صندوق النقد الدولي إمكانية أن طول عمر الأفراد الذين يعيشون لمدة أطول من المتوقع بثلاث سنوات، سيكون سببًا في زيادة نسبة التكاليف الإضافية لتصبح 50% من الناتج المحلي الإجمالي لعام 2010 في الاقتصادات المتقدمة و 25% في الاقتصادات الناشئة. سيمثل هذا في الولايات المتحدة زيادة بنسبة 9% في التزامات التقاعد. تضمنت توصيات صندوق النقد الدولي رفع سن التقاعد بما يتناسب مع متوسط العمر المتوقع.[7]

الولايات المتحدة

يعد المستقبل المالي لمؤسسة ضمان المعاشات التقاعدية غير مؤكد بسبب التحديات طويلة الأمد المتعلقة بهيكل التمويل والحوكمة. تجاوزت التزامات مؤسسة ضمان معاشات التقاعد المعتادة بنحو 51 مليار دولار في نهاية السنة المالية 2018، بزيادة قدرها حوالي 16 مليار دولار عن نهاية السنة المالية 2013. بالإضافة إلى ذلك، قدرت هيئة ضمان معاشات التقاعد أن تعرضها لخسائر مستقبلية محتملة إضافية، للخطط الناقصة التمويل في كل من البرامج الفردية والبرامج متعددة الموظفين، كان حوالي 185 مليار دولار، منها 175 مليار دولار لصالح البرامج الفردية. توقعت مؤسسة ضمان استحقاقات المعاشات التقاعدية وجود احتمالية تفوق 90% في إفلاس برنامج متعدد الموظفين بحلول عام 2025 واحتمال بنسبة 99% بحلول عام 2026.[8][9]

برنامج الضمان الاجتماعي الأمريكي

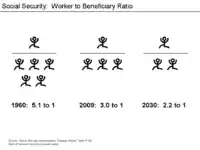

كان عدد العمال الأمريكيين لكل متقاعد، 5.1 عام 1960، انخفض هذا إلى 3.0 في عام 2009 ومن المتوقع أن ينخفض إلى 2.1 بحلول عام 2030. من المتوقع أن يرتفع عدد المستفيدين من برنامج الضمان الاجتماعي من 44 مليون في عام 2010 إلى 73 مليون في عام 2030. بلغت القيمة الحالية للالتزامات غير الممولة بموجب الضمان الاجتماعي في أغسطس 2010 حوالي 5.4 تريليون دولار. وبعبارة أخرى، سيتعين تخصيص هذا المبلغ لتغطية رأس المال والفائدة، النقص على مدى السنوات الـ 75 المقبلة. تتوقع إدارة الضمان الاجتماعي أن زيادة ضرائب الرواتب تعادل 1.9% من قاعدة ضرائب الرواتب أو 0.7% من الناتج المحلي الإجمالي، ستكون ضرورية لوضع برنامج الضمان الاجتماعي في الرصيد المالي على مدار 75 عامًا. على مدى أفق زمني غير محدود، يبلغ متوسط العجز هذا 3.4% من قاعدة ضريبة الرواتب و 1.2% من الناتج المحلي الإجمالي.[4]

وفقًا لتوقعات الحكومة الرسمية، يواجه الضمان الاجتماعي التزامًا غير ممول قدره 13.2 تريليون دولار على مدار الـ 75 عامًا القادمة.

المراجع

- (高山 1983), pp. 224, "年金問題における基本的な困難は、ほとんどの政治家たちが考慮に入れる当面の短い期間よりもはるかに長期間にわたって制度が維持されなければならないことにある。政治家たちは選挙民の歓心を買おうとして年金給付の充実のみに熱中し、そのツケを将来の世代(現在まだ生まれていない人々も含む)に回すという選択をしがちである。そのような政治家たちの選択によって、年金制度はその長期的安定の基礎を掘り崩されてしまう。"(reverse translation from the Japanese edition: "The basic difficulty of pension problem is that institution must be sustained over far long times longer than the times almost politician assume. Politician tend to choice that only devoting themselves to full up pension payment for curry favor with voter, and make return its result to next generation (that contain a people have not born yet now). By such politician's choice, the base of long-time stability of pension institution is digged down thoroughly.")

- (高山 1983), pp. 11 "制度の国際比較はとくに重要である。国によって状況と制度が多様であるので、各国がそれぞれどのような困難をかかえているかを知ることができる一方、解決策を工夫するうえで有益な情報を国際比較の中から見出すことができるからである。"(reverse translation from the Japanese edition: "An international comparing of institution among each countries is especially important, since we can find a interest information in such comparing while we try to seek good solution, and we can see what difficulties each countries have since the institution and situation of countries is varied by countries.")

- "Falling Short: Workers are sleepwalking towards an impoverished old age". ذي إيكونوميست. ج. 387 ع. 8584: 79–81. 14 يونيو 2008. مؤرشف من الأصل في 2018-02-04.

- "Old-age dependency ratios". مؤرشف من الأصل في 2018-02-25. اطلع عليه بتاريخ 2018-10-04.

- "United Nations Population Division, World Population Prospects 2017, File: Potential Support 2, medium variant, retrieved 6/28/18". مؤرشف من الأصل في 2018-08-30.

- "Pension assumptions hitting the wall". Reuters. مؤرشف من الأصل في 2018-10-04. اطلع عليه بتاريخ 2018-10-04.

- "IMF-Global Financial Stability Survey-April 2012" (PDF). مؤرشف من الأصل في 2016-04-23. اطلع عليه بتاريخ 2018-10-04.

- "The Nation's Fiscal Health" (PDF). www.gao.gov. مؤرشف من الأصل (PDF) في 2019-09-10. اطلع عليه بتاريخ 2019-04-12.

- Capretta، James C. (16 يونيو 2018). "Opinion: The financial hole for Social Security and Medicare is even deeper than the experts say". MarketWatch. مؤرشف من الأصل في 2019-08-25.

بوابة الاقتصاد

بوابة الاقتصاد